W skrócie

Leasing fotowoltaiki dla firm to jeden z najszybszych sposobów na obniżenie kosztów energii elektrycznej w przedsiębiorstwie, bez angażowania własnego kapitału. Jako bezpośredni Doradca finansowy | Ekspert AML&CFT (nie broker) oferuję finansowanie instalacji fotowoltaicznych na warunkach 0% prowizji, z decyzją kredytową w 48 godzin i całym procesem online. W 2026 roku koszt instalacji PV dla firmy to orientacyjnie 3 500 do 5 500 PLN netto za każdy kWp (z montażem), co oznacza, że typowa instalacja o mocy 50 kWp zamknie się w kwocie 175 000 do 275 000 PLN netto. Przy leasingu operacyjnym Eko i OZE cała rata stanowi koszt uzyskania przychodu, a minimalny okres finansowania to 4 lata. W standardowej ofercie dostępne są umowy na 4 i 5 lat, natomiast przy dużych projektach OZE możliwe jest indywidualne wydłużenie nawet do 10 lat. Jeśli planujesz połączyć fotowoltaikę z dotacją, rozwiązaniem jest pożyczka leasingowa, która daje własność instalacji od pierwszego dnia. Wylicz orientacyjną ratę na kalkulatorze leasingu lub kalkulatorze pożyczki leasingowej.

Dlaczego leasing fotowoltaiki dla firm zyskuje na popularności w 2026 roku

Ceny energii elektrycznej dla przedsiębiorstw w Polsce utrzymują się na poziomie, który jeszcze kilka lat temu wydawał się abstrakcyjny. Taryfy dynamiczne, opłaty mocowe, rosnące koszty dystrybucji: to wszystko sprawia, że firmy produkcyjne, handlowe i usługowe szukają sposobów na uniezależnienie się od dostawców energii. Fotowoltaika jest tu naturalnym wyborem, bo Polska ma wystarczającą ilość nasłonecznienia, żeby instalacja PV zwróciła się w rozsądnym czasie, a technologia paneli i falowników jest dziś dojrzała i sprawdzona.

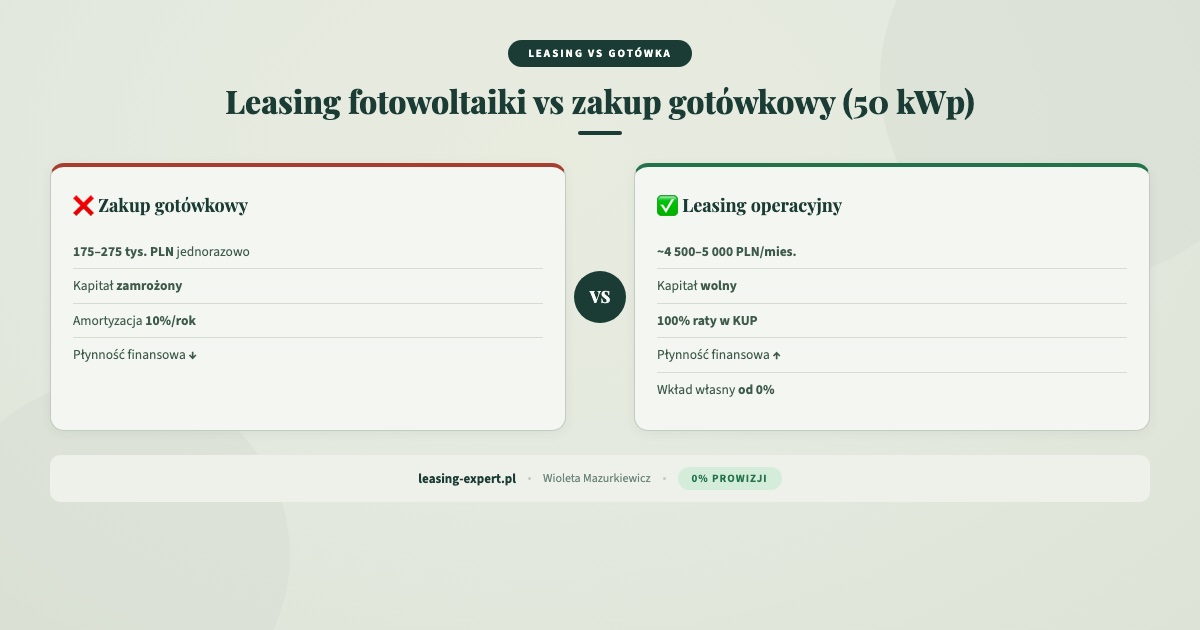

Problem polega na tym, że dobra instalacja fotowoltaiczna to wydatek rzędu kilkuset tysięcy złotych. Nie każda firma chce (lub może) wyłożyć taką kwotę z własnych środków. Właśnie dlatego leasing fotowoltaiki dla firm stał się dominującym modelem finansowania instalacji PV w sektorze B2B. W mojej wieloletniej praktyce, obejmującej ponad 4 800 umów leasingowych na łączną kwotę blisko 960 mln PLN, obserwuję wyraźny trend: przedsiębiorcy coraz częściej traktują fotowoltaikę nie jako “ekologiczny dodatek”, lecz jako twardą inwestycję obniżającą koszty operacyjne.

Co więcej, w 2026 roku pojawiły się nowe możliwości łączenia leasingu z dotacjami na OZE, a limity jednorazowej amortyzacji de minimis wzrosły do około 213 000 PLN. To otwiera dodatkowe ścieżki optymalizacji podatkowej, o których napiszę szczegółowo w dalszej części artykułu.

Podsumowanie: Rosnące ceny energii i dojrzałość technologii PV sprawiają, że leasing fotowoltaiki dla firm to w 2026 roku nie luksus, lecz racjonalna decyzja biznesowa pozwalająca obniżyć koszty bez angażowania własnego kapitału.

Ile kosztuje instalacja fotowoltaiczna dla firmy w 2026 roku

Zanim przejdziemy do szczegółów finansowania, warto ustalić, ile właściwie kosztuje instalacja PV dla przedsiębiorstwa. Ceny zależą od wielu czynników: mocy instalacji, rodzaju paneli, typu falowników, konstrukcji montażowej i specyfiki dachu lub gruntu.

W 2026 roku orientacyjny koszt instalacji fotowoltaicznej dla firmy to 3 500 do 5 500 PLN netto za każdy kWp (z montażem, falownikami, konstrukcją i uruchomieniem). Rozstrzał cenowy wynika przede wszystkim z różnic w jakości komponentów. Panele monokrystaliczne premium z dłuższą gwarancją wydajności kosztują więcej niż modele budżetowe. Podobnie falowniki stringowe renomowanych producentów (SMA, Fronius, Huawei) to wyższy wydatek niż urządzenia mniej znanych marek, ale też mniejsze ryzyko awarii i lepsza efektywność przez cały okres eksploatacji.

Przełóżmy to na konkretny przykład. Firma produkcyjna zużywająca około 60 000 kWh energii rocznie potrzebuje instalacji o mocy około 50 kWp, która pokryje mniej więcej 80% jej zapotrzebowania na prąd. Koszt takiej instalacji to 175 000 do 275 000 PLN netto. Przy leasingu operacyjnym na 5 lat (z wykupem 15%) miesięczna rata wyniesie orientacyjnie 4 500 do 5 000 PLN netto, a jednocześnie firma oszczędzi na rachunkach za energię kwotę porównywalną lub wyższą od raty. W praktyce instalacja może się “finansować sama” od pierwszego miesiąca.

Na koszt instalacji wpływa również lokalizacja montażu. Instalacja na płaskim dachu hali magazynowej wymaga dodatkowej konstrukcji balastowej, ale nie wymaga pozwolenia na budowę (przy odpowiedniej mocy). Montaż na gruncie wiąże się z koniecznością przygotowania podłoża i dłuższych tras kablowych, co podnosi koszty, ale daje większą swobodę w doborze kąta nachylenia paneli i orientacji.

Podsumowanie: Koszt instalacji PV dla firmy w 2026 roku to 3 500 do 5 500 PLN/kWp netto z montażem. Typowa instalacja 50 kWp zamyka się w kwocie 175 000 do 275 000 PLN, a przy leasingu operacyjnym na 5 lat miesięczna rata wynosi orientacyjnie 4 500 do 5 000 PLN netto.

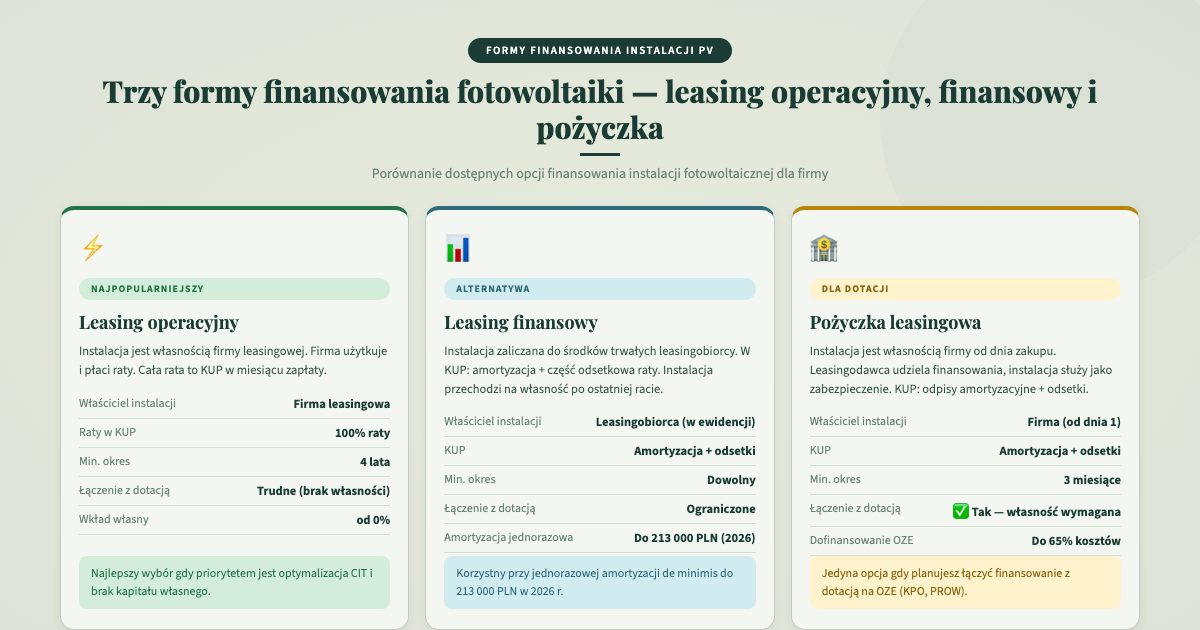

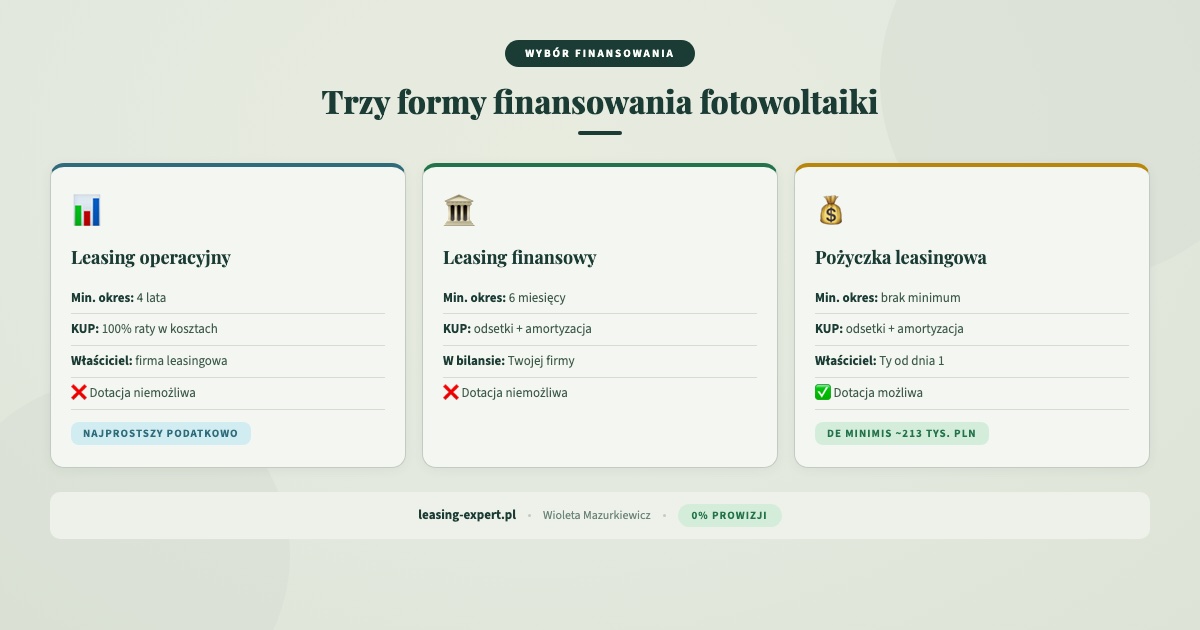

Trzy formy finansowania fotowoltaiki: leasing operacyjny, leasing finansowy, pożyczka leasingowa

W mojej ofercie Eko i OZE dostępne są trzy instrumenty finansowania instalacji fotowoltaicznej. Każdy z nich ma inne konsekwencje podatkowe, bilansowe i prawne. Wybór zależy od sytuacji konkretnej firmy: formy opodatkowania, planów dotacyjnych, polityki amortyzacyjnej i preferencji co do własności instalacji.

Leasing operacyjny fotowoltaiki

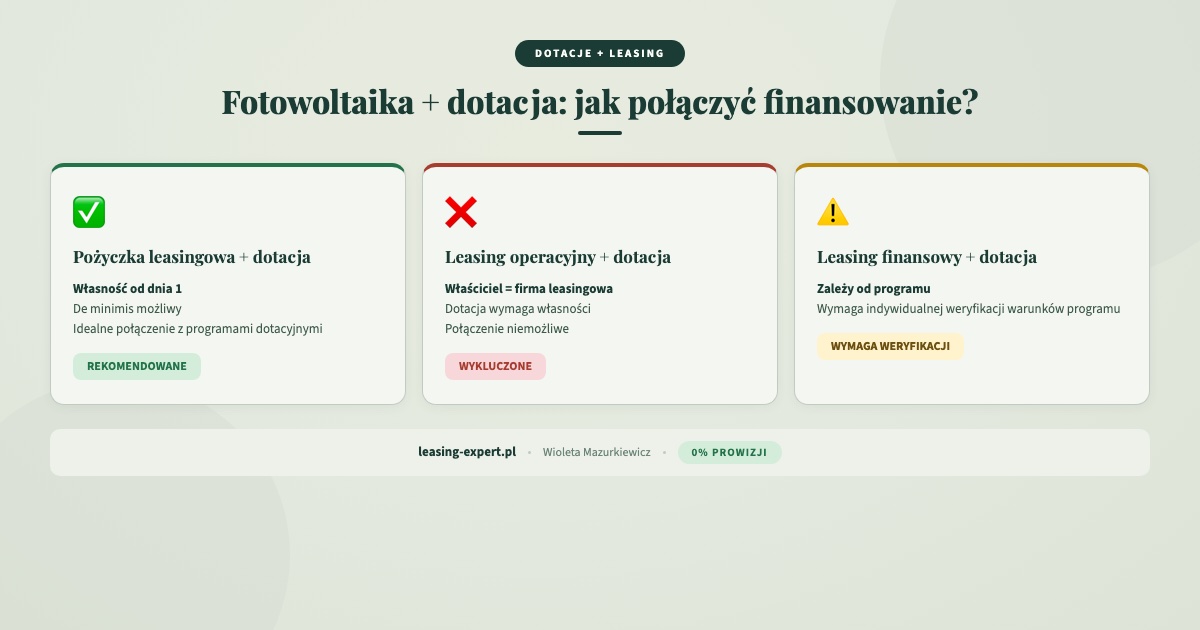

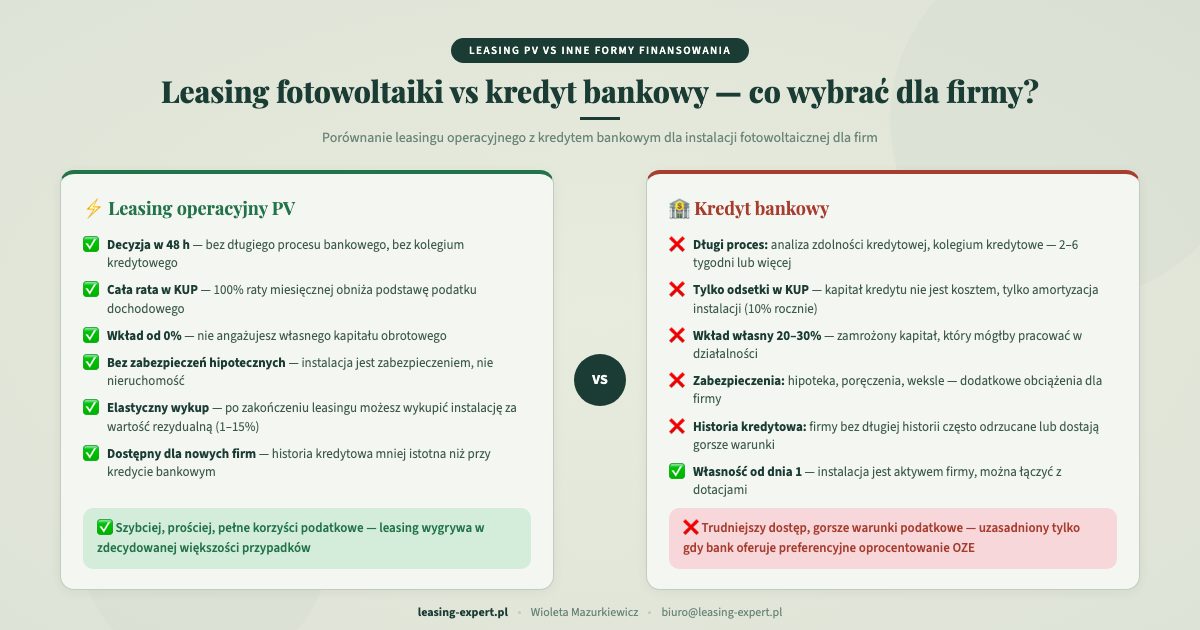

Leasing operacyjny to najczęściej wybierana forma finansowania instalacji PV przez firmy rozliczające się na zasadach ogólnych lub podatkiem liniowym. Jego główna zaleta to prostota podatkowa: cała rata leasingowa (kapitałowa i odsetkowa) stanowi koszt uzyskania przychodu firmy. Nie trzeba prowadzić osobnej ewidencji środków trwałych dla instalacji, bo w leasingu operacyjnym to firma leasingowa jest formalnym właścicielem i to ona dokonuje amortyzacji.

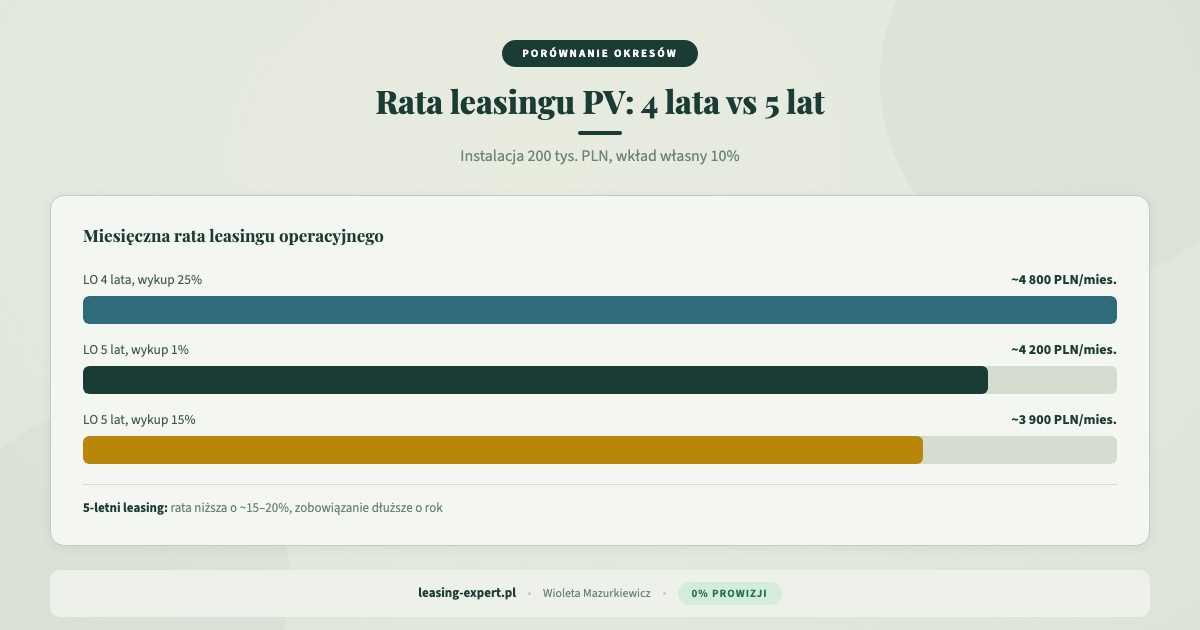

Kompletna instalacja fotowoltaiczna podlega stawce amortyzacji 10% rocznie (KŚT 669, normatywny okres amortyzacji 10 lat). Zgodnie z art. 17b ustawy o CIT, minimalny okres leasingu operacyjnego musi wynosić co najmniej 40% normatywnego okresu amortyzacji, czyli w przypadku PV: 4 lata (40% × 10 lat). W standardowej ofercie leasing operacyjny fotowoltaiki zawieram na 4 lub 5 lat. Przy dużych projektach OZE możliwe jest indywidualne wydłużenie okresu nawet do 10 lat, jednak kalkulację na dłuższy okres (6 do 10 lat) przygotowuję indywidualnie po analizie konkretnego projektu.

Orientacyjną ratę leasingu operacyjnego obliczysz na kalkulatorze leasingu.

Leasing finansowy fotowoltaiki

W leasingu finansowym instalacja PV formalnie należy do firmy leasingowej, ale od pierwszego dnia jest w bilansie klienta. To oznacza, że firma korzystająca z leasingu finansowego sama amortyzuje instalację, a kosztem uzyskania przychodu jest część odsetkowa raty oraz odpisy amortyzacyjne. Część kapitałowa raty nie jest bezpośrednio kosztem podatkowym.

Leasing finansowy fotowoltaiki ma sens przede wszystkim w sytuacjach, gdy firma chce wykazać instalację w swoim bilansie (np. ze względu na wymogi instytucji finansujących lub partnerów biznesowych). Minimalny okres umowy leasingu finansowego to 6 miesięcy, co daje dużą elastyczność, choć w praktyce umowy na PV zawieramy najczęściej na 4 do 5 lat.

Pożyczka leasingowa na fotowoltaikę

Pożyczka leasingowa to instrument, który w kontekście fotowoltaiki zasługuje na szczególną uwagę. W odróżnieniu od obu form leasingu, własność instalacji PV przechodzi na firmę od pierwszego dnia. To fundamentalna różnica, która ma kluczowe znaczenie w dwóch sytuacjach.

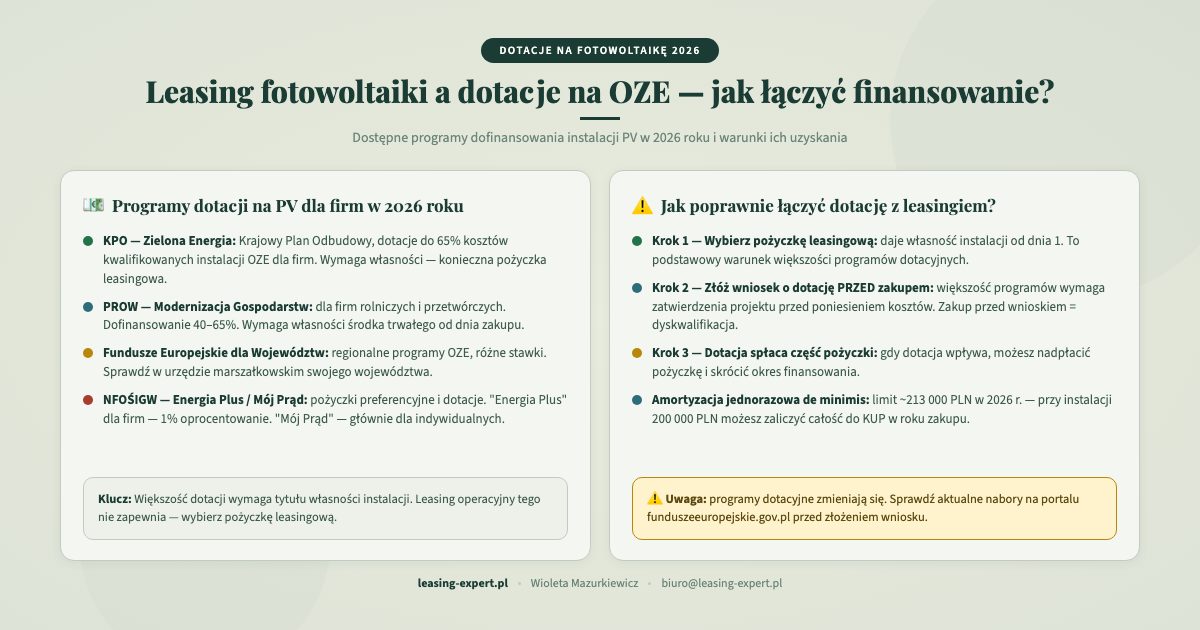

Po pierwsze, gdy firma planuje łączyć finansowanie instalacji PV z dotacją na OZE. Większość programów dotacyjnych (krajowych i unijnych) wymaga, żeby beneficjent był właścicielem finansowanego środka trwałego. Przy leasingu operacyjnym właścicielem jest firma leasingowa, co wyklucza dotację. Pożyczka leasingowa rozwiązuje ten problem: firma jest właścicielem od dnia podpisania umowy i może jednocześnie korzystać z dotacji oraz z finansowania zewnętrznego.

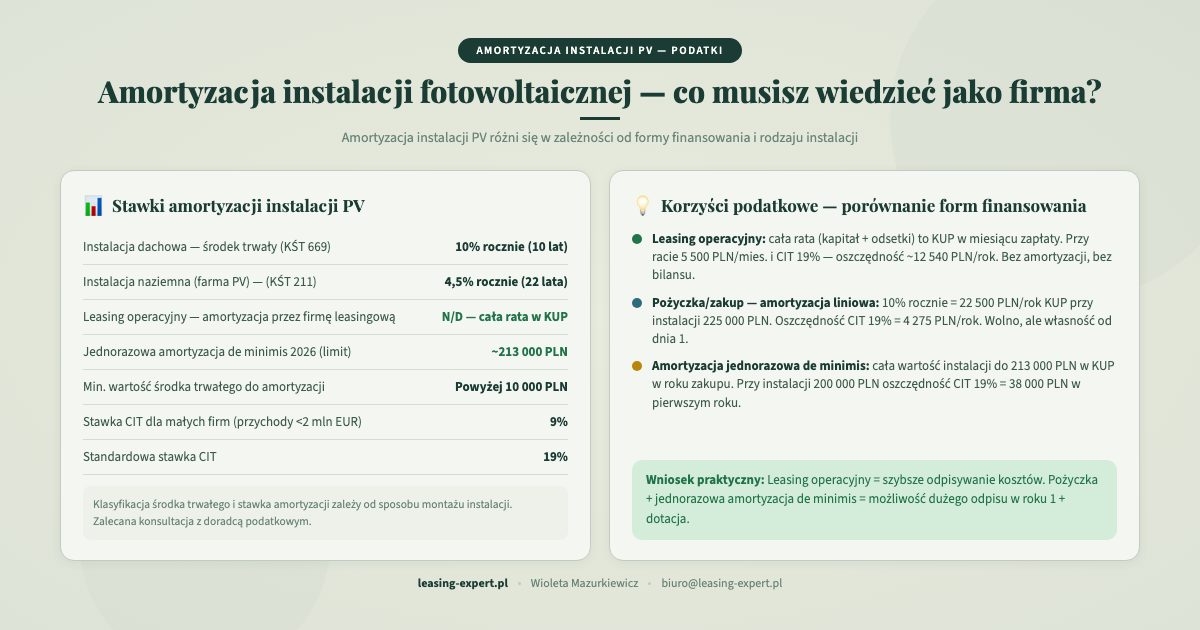

Po drugie, pożyczka leasingowa pozwala na skorzystanie z jednorazowej amortyzacji de minimis. W 2026 roku limit wynosi około 213 000 PLN. Jeśli wartość instalacji mieści się w tym limicie (lub firma nie wykorzystała go na inne inwestycje), może jednorazowo wrzucić cały koszt instalacji w koszty podatkowe w roku jej uruchomienia. Przy standardowej stawce amortyzacji 10% i normatywnym okresie 10 lat to spora korzyść podatkowa w porównaniu z liniową amortyzacją rozłożoną na dekadę.

Dodatkowo, przy pożyczce leasingowej firma może zastosować jednorazową amortyzację de minimis lub indywidualną stawkę amortyzacji, co w wielu przypadkach daje lepszy efekt podatkowy niż standardowa amortyzacja liniowa 10% rocznie. Ratę pożyczki leasingowej sprawdzisz na kalkulatorze pożyczki.

Podsumowanie: Leasing operacyjny daje pełne raty w KUP i jest najprostszy (min. 4 lata, wykup 25% lub 5 lat z wykupem 15%). Pożyczka leasingowa daje własność od dnia 1, co jest niezbędne przy dotacjach i umożliwia jednorazową amortyzację de minimis do 213 000 PLN. Leasing finansowy to opcja dla firm, które chcą mieć instalację w bilansie.

Amortyzacja instalacji fotowoltaicznej: co musisz wiedzieć

Kwestia amortyzacji to jeden z najważniejszych elementów decyzji o formie finansowania fotowoltaiki. Kompletna instalacja fotowoltaiczna klasyfikowana jest w Klasyfikacji Środków Trwałych pod symbolem KŚT 669 (urządzenia do wytwarzania energii z promieniowania słonecznego), ze stawką amortyzacji 10% rocznie. To daje normatywny okres amortyzacji wynoszący 10 lat (100% / 10%).

Co to oznacza w praktyce? Przy leasingu operacyjnym minimalny okres umowy musi wynosić co najmniej 40% normatywnego okresu amortyzacji, czyli 40% × 10 lat = 4 lata. To porównywalne z halami namiotowymi PVC (również 10% amortyzacji, min. LO = 4 lata) i korzystniejsze niż np. biogazownie czy elektrownie wiatrowe, gdzie niższe stawki amortyzacji (7%) wymuszają dłuższe okresy. W przypadku maszyn ogólnych (amortyzacja 14%, min. LO = 3 lata) czy sprzętu IT (amortyzacja 30%, min. LO = 2 lata) minimalne okresy są krótsze. W praktyce umowy leasingu operacyjnego na fotowoltaikę zawieram standardowo na 4 lub 5 lat.

Przy pożyczce leasingowej firma ma dodatkowe możliwości. Poza standardową amortyzacją liniową (10% rocznie) może skorzystać z jednorazowej amortyzacji de minimis, jeśli spełnia warunki małego podatnika lub rozpoczyna działalność. W 2026 roku limit de minimis wynosi około 213 000 PLN. Dla instalacji PV o wartości 200 000 PLN oznacza to możliwość jednorazowego zaliczenia całego kosztu w koszty podatkowe w roku oddania instalacji do użytkowania. Przy stawce CIT 19% lub PIT 19% to oszczędność podatkowa rzędu 38 000 PLN w pierwszym roku.

Natomiast w leasingu operacyjnym kwestia amortyzacji jest “przezroczysta” dla klienta: to firma leasingowa amortyzuje instalację, a klient wrzuca w koszty pełne raty leasingowe. Warto pamiętać, że wysokość wykupu zależy od okresu umowy: przy 4 latach wykup wynosi 25% wartości netto, a przy 5 latach: 15%. Im dłuższy okres, tym niższy wykup i niższe raty, ale dłuższe zobowiązanie.

Podsumowanie: Fotowoltaika ma stawkę amortyzacji 10% (KŚT 669), co oznacza min. 4 lata leasingu operacyjnego. Standardowe okresy to 4 lata (wykup 25%) lub 5 lat (wykup 15%). Pożyczka leasingowa umożliwia jednorazową amortyzację de minimis do 213 000 PLN, co może dać znaczną oszczędność podatkową w pierwszym roku.

Leasing fotowoltaiki dla firm krok po kroku: jak wygląda proces

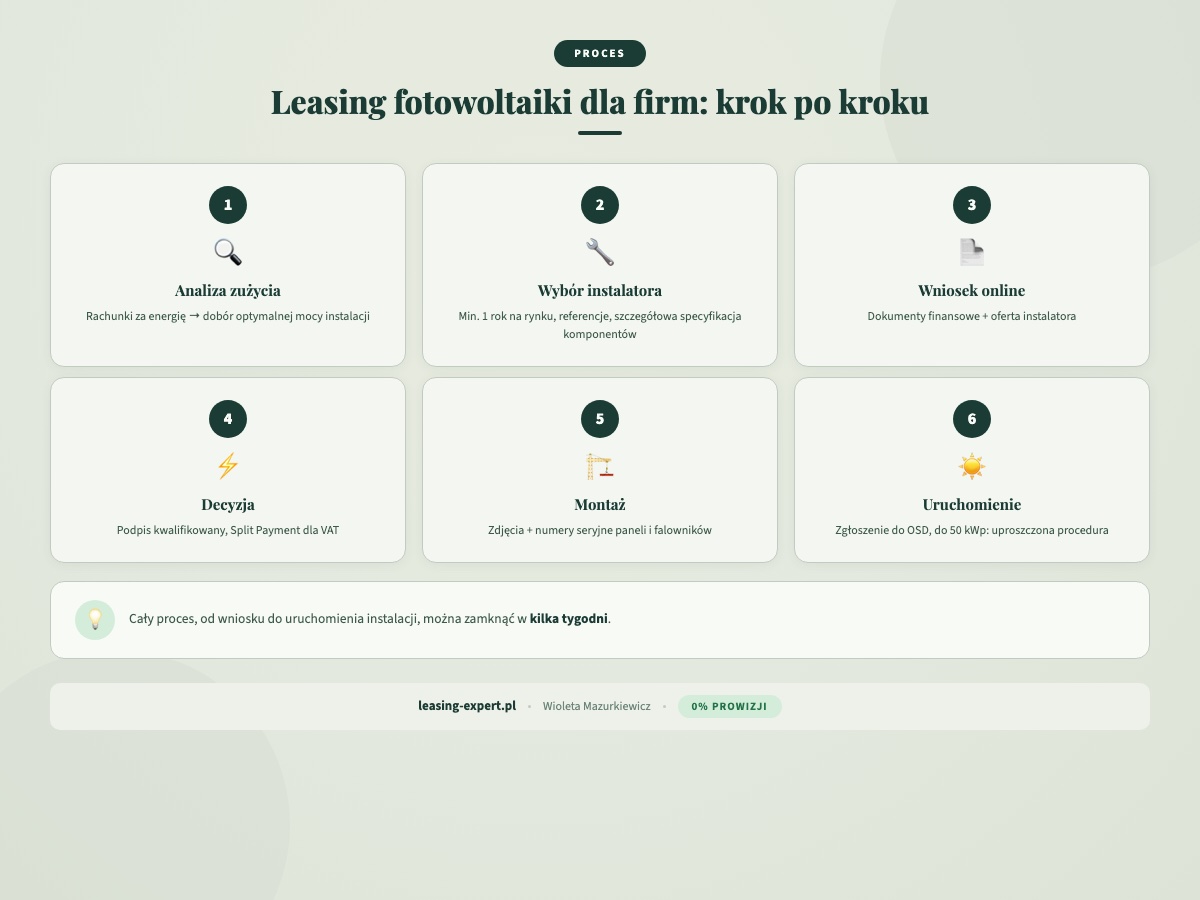

Przez 20 lat w branży finansowej przeprowadziłam setki transakcji dotyczących finansowania instalacji OZE. Cały proces, od pierwszego kontaktu do uruchomienia instalacji, można podzielić na kilka etapów.

Etap 1: Analiza potrzeb energetycznych i dobór mocy instalacji

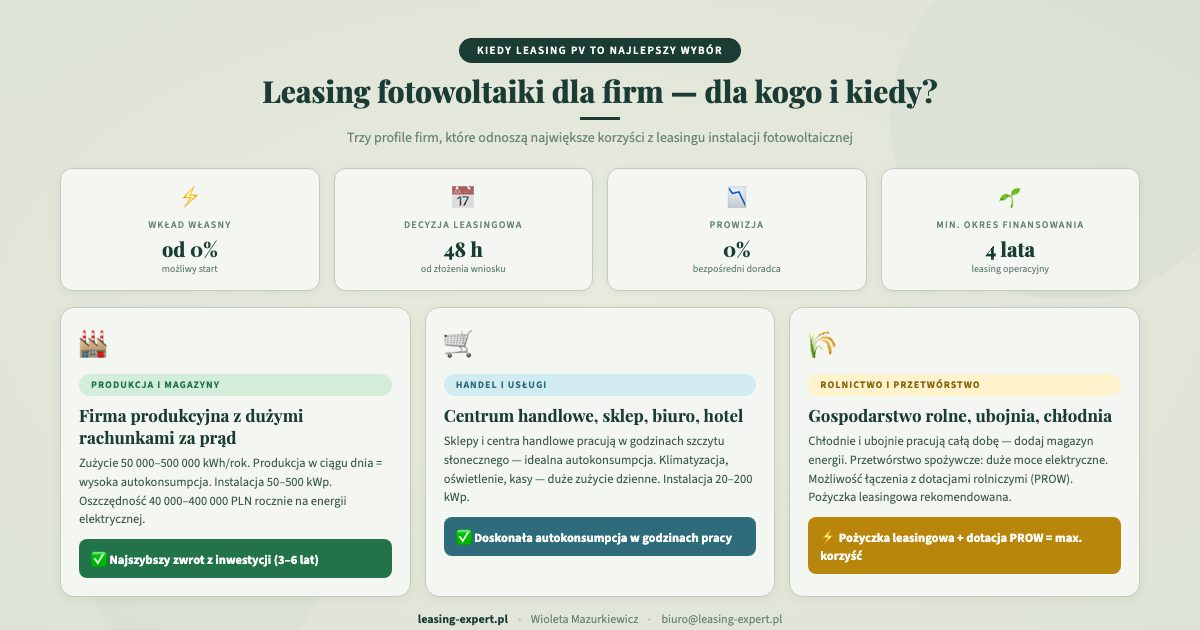

Wszystko zaczyna się od analizy rachunków za energię elektryczną. Na ich podstawie określam roczne zużycie firmy i dobieram odpowiednią moc instalacji PV. Firma zużywająca 60 000 kWh rocznie potrzebuje instalacji o mocy około 50 kWp, która pokryje mniej więcej 80% zapotrzebowania. Nie rekomenduję instalacji pokrywającej 100% zużycia, bo nadwyżki energii rozliczane w systemie net-billing mają niższą wartość niż energia zużyta na bieżąco (tzw. autokonsumpcja).

Etap 2: Wybór dostawcy i instalatora

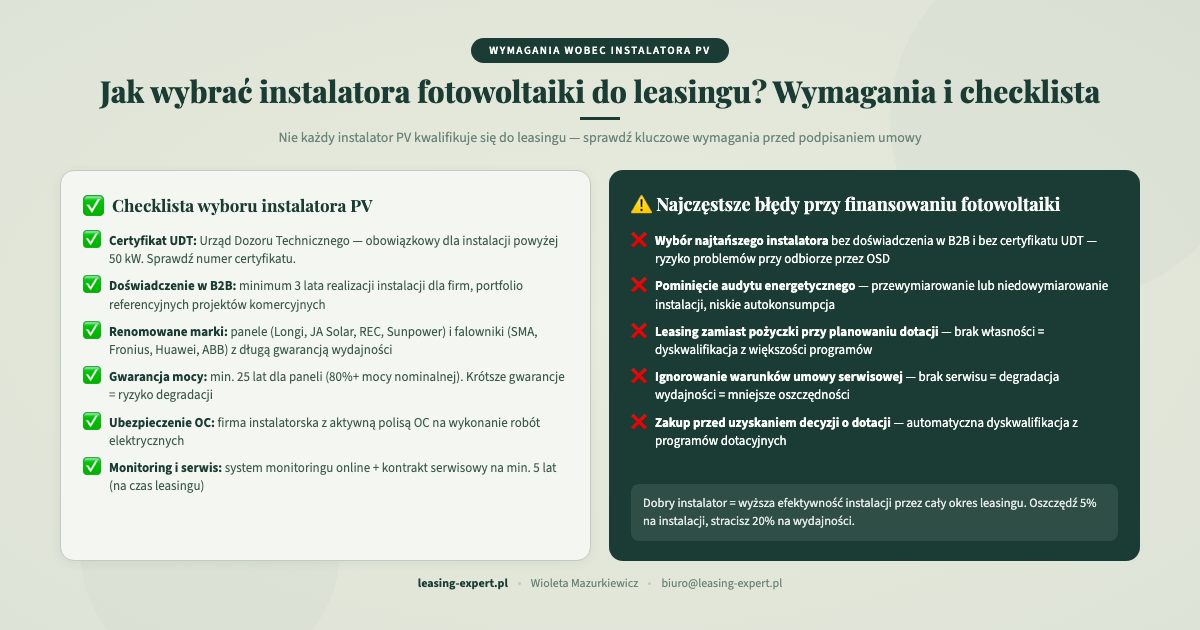

To kluczowy element, który wpływa nie tylko na jakość instalacji, ale również na możliwość uzyskania finansowania. Dostawca i instalator musi spełniać określone wymagania: przede wszystkim musi działać na rynku od co najmniej 1 roku i mieć udokumentowane realizacje. Wymagane są referencje i potwierdzenie doświadczenia w montażu instalacji fotowoltaicznych. To zabezpieczenie zarówno dla instytucji finansującej, jak i dla samego klienta, bo źle wykonana instalacja to ryzyko niższej wydajności, awarii, a nawet utraty gwarancji.

W mojej praktyce pomagam klientom w weryfikacji ofert instalatorów. Zwracam uwagę na to, czy oferta zawiera szczegółową specyfikację komponentów (typ i moc paneli, model falownika, rodzaj konstrukcji montażowej), harmonogram prac, warunki gwarancji oraz dokumentację powykonawczą.

Etap 3: Złożenie wniosku i decyzja kredytowa

Wniosek o leasing fotowoltaiki dla firm składa się online. Potrzebuję podstawowych dokumentów finansowych firmy (sprawozdania finansowe lub KPiR, deklaracje podatkowe) oraz oferty od wybranego instalatora. Decyzję kredytową otrzymujesz w ciągu 48 godzin, a w prostszych przypadkach nawet szybciej. Cały proces jest elektroniczny: dokumenty przesyłamy drogą mailową, a umowę podpisujemy kwalifikowanym podpisem elektronicznym (bezpłatnym na czas trwania umowy).

Etap 4: Podpisanie umowy i realizacja płatności

Po akceptacji warunków podpisujemy umowę leasingową (lub pożyczkową). Płatności za instalację realizowane są w procedurze Split Payment (mechanizm podzielonej płatności), co jest wymogiem przy transakcjach dotyczących instalacji PV. Środki trafiają bezpośrednio do instalatora zgodnie z harmonogramem uzgodnionym w umowie.

Etap 5: Montaż i dokumentacja powykonawcza

Po podpisaniu umowy instalator przystępuje do montażu. Po zakończeniu prac wymagana jest dokumentacja powykonawcza: zdjęcia zamontowanej instalacji oraz numery seryjne paneli fotowoltaicznych i falowników. Ta dokumentacja jest niezbędna zarówno dla celów ubezpieczeniowych, jak i do potwierdzenia prawidłowego wykonania inwestycji.

Etap 6: Uruchomienie i przyłączenie do sieci

Ostatni etap to zgłoszenie instalacji do operatora sieci dystrybucyjnej (OSD) i uzyskanie potwierdzenia możliwości przyłączenia. Dla instalacji o mocy do 50 kWp procedura jest uproszczona (zgłoszenie zamiast pozwolenia), natomiast większe instalacje wymagają uzyskania warunków przyłączenia.

Podsumowanie: Cały proces od złożenia wniosku do uruchomienia instalacji trwa zwykle 4 do 8 tygodni. Decyzja kredytowa zapada w 48h, proces jest w pełni online, a podpis kwalifikowany jest bezpłatny.

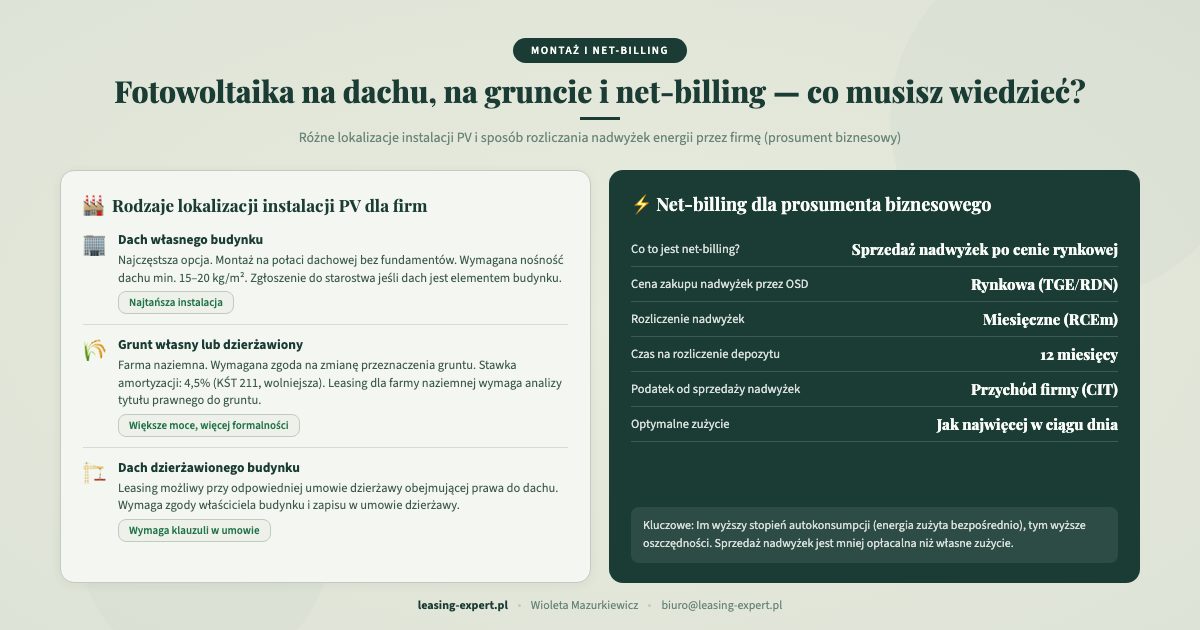

Instalacja na budynku firmy, na gruncie, a może na dzierżawionej nieruchomości

Jednym z najczęstszych pytań, jakie słyszę od przedsiębiorców, jest: “Czy mogę zamontować instalację fotowoltaiczną, skoro nie jestem właścicielem budynku?” albo “Czy leasing fotowoltaiki jest możliwy, gdy firma działa na dzierżawionym gruncie?”. Odpowiedź w obu przypadkach brzmi: tak, to możliwe.

Instalacja PV na budynku własnym firmy

To najprostsza sytuacja. Firma jest właścicielem budynku (hali produkcyjnej, magazynu, biurowca) i montuje panele na dachu. Nie ma dodatkowych wymagań co do zgód trzecich osób. Ważne jest jedynie, żeby dach miał odpowiednią nośność (instalacja PV waży około 12 do 15 kg na metr kwadratowy, licząc panele z konstrukcją) i żeby nie był zacieniony przez sąsiednie budynki lub drzewa.

Instalacja PV na gruncie

Montaż na gruncie to rozwiązanie dla firm, które mają dostęp do wolnej działki, ale ich budynki nie nadają się do montażu paneli (np. dach z eternitu, zbyt mała powierzchnia, niewłaściwa orientacja). Instalacja naziemna wymaga odpowiedniej konstrukcji (zwykle wbijane w grunt profile stalowe lub fundamenty betonowe) i daje większą swobodę w doborze optymalnego kąta nachylenia i kierunku paneli. Finansowanie jest analogiczne: leasing operacyjny, finansowy lub pożyczka leasingowa, bez dodatkowych ograniczeń wynikających z lokalizacji naziemnej.

Instalacja PV na nieruchomości dzierżawionej lub wynajmowanej

To sytuacja, w której firma prowadzi działalność na cudzej nieruchomości, na podstawie umowy najmu lub dzierżawy. Finansowanie instalacji PV na takiej nieruchomości jest możliwe, ale wymaga spełnienia dwóch warunków.

Przede wszystkim umowa najmu lub dzierżawy musi pokrywać swoim okresem cały czas trwania umowy leasingowej (lub pożyczkowej). Jeśli leasing jest na 5 lat, umowa najmu musi obowiązywać co najmniej przez 5 lat lub być zawarta na czas nieokreślony. To logiczne: instytucja finansująca musi mieć pewność, że instalacja będzie eksploatowana przez cały okres finansowania.

Dodatkowo wymagane jest oświadczenie właściciela nieruchomości o zrzeczeniu się roszczeń do instalacji. Bez takiego oświadczenia istniałoby ryzyko, że właściciel budynku lub gruntu mógłby rościć sobie prawo do zamontowanych paneli jako do części składowej nieruchomości. Oświadczenie eliminuje to ryzyko i chroni zarówno klienta, jak i instytucję finansującą.

W mojej praktyce finansowałam wiele instalacji PV na nieruchomościach dzierżawionych. To częsta sytuacja w przypadku firm produkcyjnych działających w wynajmowanych halach na terenach stref ekonomicznych. Przygotowanie odpowiednich dokumentów zajmuje zwykle kilka dni i nie stanowi istotnej przeszkody w realizacji inwestycji.

Podsumowanie: Instalacja PV może być zamontowana na własnym budynku, na gruncie lub na nieruchomości dzierżawionej/wynajmowanej. W tym ostatnim przypadku wymagana jest umowa pokrywająca okres finansowania oraz oświadczenie właściciela o zrzeczeniu się roszczeń do instalacji.

Net-billing i prosument biznesowy: jak firma rozlicza nadwyżki energii

Firma, która zamontuje instalację fotowoltaiczną i przyłączy ją do sieci, staje się tzw. prosumentem biznesowym. W praktyce oznacza to, że w słoneczne dni instalacja produkuje więcej energii, niż firma aktualnie zużywa, a nadwyżka trafia do sieci. W pochmurne dni lub w nocy firma pobiera energię z sieci. Kluczowe pytanie brzmi: jak rozliczane są te nadwyżki?

Od 2022 roku w Polsce obowiązuje system net-billing, który zastąpił wcześniejszy net-metering (rozliczanie “ilościowe” 1:1 lub 1:0.8). W systemie net-billing nadwyżki energii wprowadzone do sieci są wyceniane po cenie rynkowej z Rynku Dnia Następnego (RDN), a energia pobrana z sieci jest rozliczana po cenie detalicznej (wyższej). Oznacza to, że wartość nadwyżki oddanej do sieci jest niższa niż koszt energii pobranej, co sprawia, że autokonsumpcja (bezpośrednie zużycie wyprodukowanej energii) jest zdecydowanie bardziej opłacalna niż oddawanie nadwyżek.

Przede wszystkim dlatego przy doborze mocy instalacji PV dla firmy rekomenduję optymalizację pod autokonsumpcję, a nie pod pokrycie 100% zapotrzebowania. Firma zużywająca 60 000 kWh rocznie z instalacją 50 kWp (produkującą około 50 000 kWh) zużyje bezpośrednio większość wyprodukowanej energii, jeśli profil jej pracy pokrywa się z godzinami nasłonecznienia. Firmy produkcyjne pracujące na jedną zmianę (7:00 do 15:00) mają tu naturalną przewagę, bo ich szczytowe zużycie przypada na godziny najwyższej produkcji fotowoltaicznej.

Nadwyżki, które mimo wszystko trafią do sieci, są rozliczane w systemie depozytowym. Wartość energii oddanej do sieci jest zapisywana na koncie prosumenta i może być wykorzystana do pokrycia kosztu energii pobranej w ciągu 12 miesięcy. Po tym czasie niewykorzystane środki przepadają. Dlatego precyzyjny dobór mocy instalacji ma bezpośredni wpływ na opłacalność inwestycji.

Podsumowanie: System net-billing oznacza, że energia oddana do sieci jest wyceniana po cenach rynkowych (niższych od detalicznych). Kluczem do opłacalności jest maksymalizacja autokonsumpcji, czyli bezpośredniego zużycia energii z paneli.

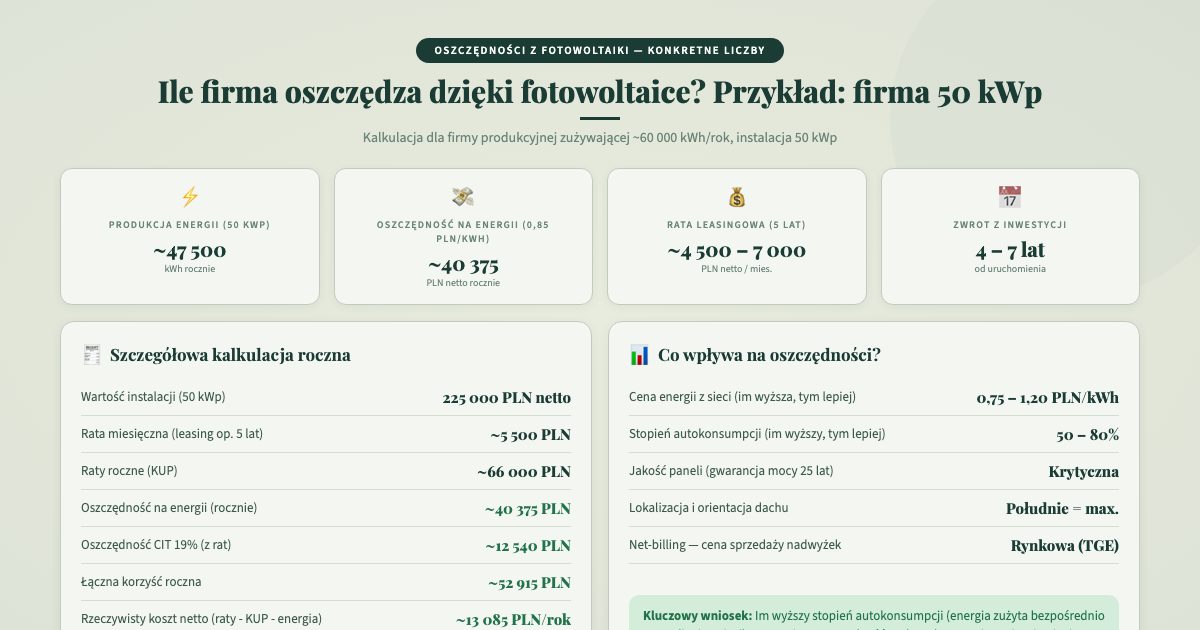

Ile firma oszczędza dzięki fotowoltaice: konkretne liczby

Teorię mamy za sobą, przejdźmy do konkretów. Weźmy przykład firmy produkcyjnej, która zużywa 60 000 kWh energii rocznie i płaci średnio 1,10 PLN/kWh (łącznie z dystrybucją i opłatami stałymi). Jej roczny rachunek za prąd to 66 000 PLN netto.

Instalacja fotowoltaiczna o mocy 50 kWp, zamontowana na dachu hali, produkuje w polskich warunkach około 50 000 kWh rocznie (przy nasłonecznieniu 1 000 kWh/kWp/rok, co jest realistyczną wartością dla centralnej Polski). Przy 80% autokonsumpcji firma zużywa bezpośrednio 40 000 kWh, a 10 000 kWh trafia do sieci.

Oszczędność na bezpośrednim zużyciu: 40 000 kWh × 1,10 PLN = 44 000 PLN rocznie. Wartość nadwyżki oddanej do sieci (po cenie RDN, orientacyjnie 0,50 PLN/kWh): 10 000 kWh × 0,50 PLN = 5 000 PLN rocznie. Łączna roczna korzyść: około 49 000 PLN.

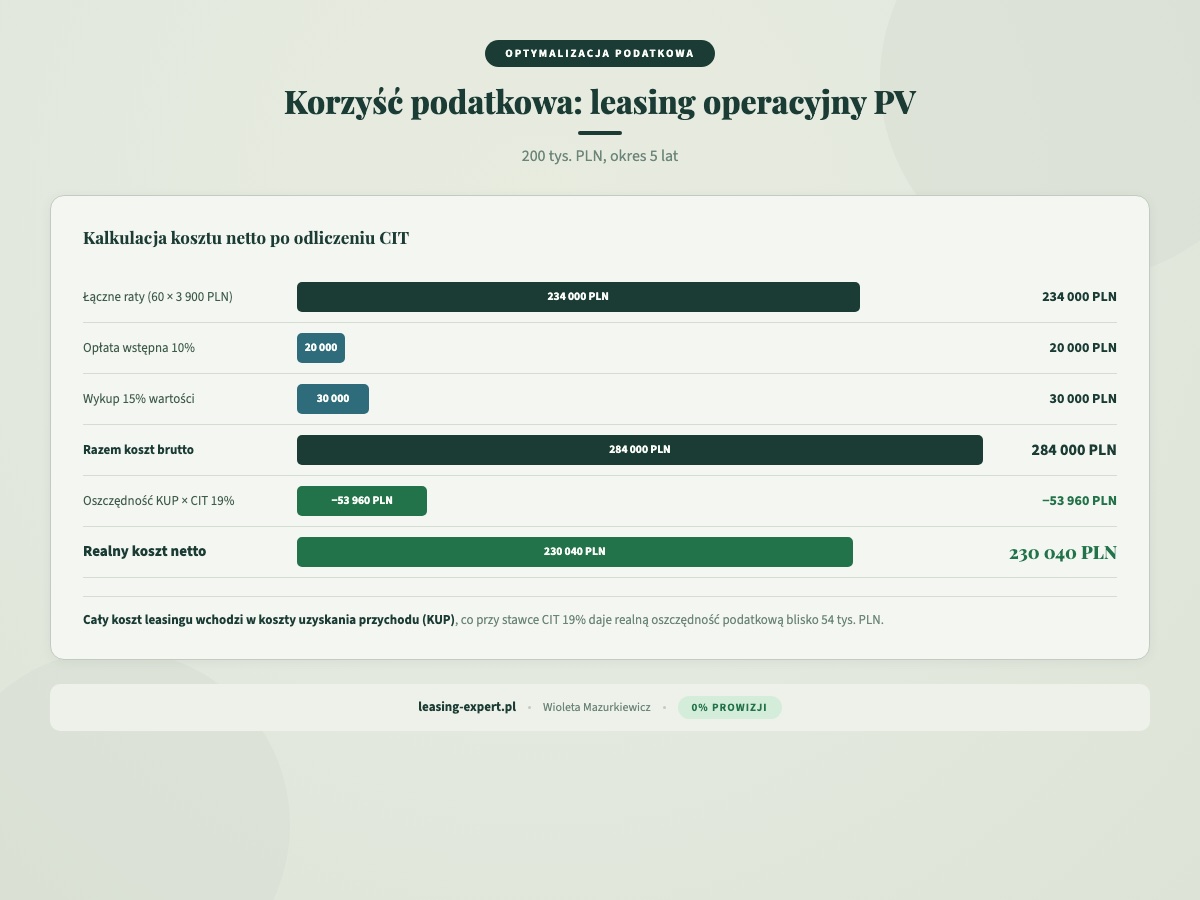

Teraz porównajmy to z kosztem finansowania. Przyjmijmy instalację o wartości 225 000 PLN netto i rozważmy dwa standardowe warianty leasingu operacyjnego:

Wariant 1: leasing operacyjny na 4 lata (wykup 25%). Wykup końcowy to 56 250 PLN netto. Rata miesięczna wyniesie orientacyjnie 5 200 do 5 800 PLN netto, czyli 62 400 do 69 600 PLN rocznie. To więcej niż roczna oszczędność na energii, ale po 4 latach firma jest wolna od zobowiązań i przez kolejne 21 do 26 lat (żywotność paneli 25 do 30 lat) generuje czystą oszczędność. Dodatkowo cała rata stanowi koszt uzyskania przychodu, co przy stawce CIT 19% daje oszczędność podatkową rzędu 11 900 do 13 200 PLN rocznie.

Wariant 2: leasing operacyjny na 5 lat (wykup 15%). Wykup końcowy to 33 750 PLN netto. Rata miesięczna wyniesie orientacyjnie 4 500 do 5 000 PLN netto, czyli 54 000 do 60 000 PLN rocznie. Różnica między oszczędnością na energii a kosztem leasingu jest tu mniejsza, a po uwzględnieniu efektu podatkowego (oszczędność CIT 19% od rat, czyli 10 300 do 11 400 PLN rocznie) inwestycja zaczyna wychodzić na plus już w trakcie trwania umowy.

Co więcej, raty leasingu operacyjnego stanowią koszt uzyskania przychodu w pełnej wysokości. Uwzględniając efekt podatkowy, realna korzyść netto sięga kilkunastu tysięcy złotych rocznie. Po zakończeniu leasingu (po 4 lub 5 latach) instalacja generuje czystą oszczędność przez kolejne dwie dekady.

Zastrzeżenie: Powyższe wyliczenia mają charakter poglądowy i opierają się na uśrednionych danych rynkowych. Rzeczywiste oszczędności zależą od lokalizacji, profilu zużycia energii, warunków umowy i aktualnych cen energii. Kalkulacje dotyczą standardowych okresów 4 i 5 lat. Kalkulację na dłuższy okres (6 do 10 lat) przygotuję indywidualnie, skontaktuj się ze mną przez formularz kontaktowy. Przed podjęciem decyzji rekomenduję indywidualną analizę finansową.

Podsumowanie: Firma zużywająca 60 000 kWh/rok z instalacją 50 kWp za 225 000 PLN może oszczędzić około 49 000 PLN rocznie na energii. Przy LO na 5 lat rata to ok. 4 500 do 5 000 PLN netto/mies. (wykup 15%), przy LO na 4 lata: ok. 5 200 do 5 800 PLN netto/mies. (wykup 25%). Po zakończeniu leasingu instalacja generuje czystą oszczędność przez kolejne 20+ lat.

Leasing fotowoltaiki dla firm a dotacje na OZE w 2026 roku

W 2026 roku dostępnych jest kilka programów dotacyjnych wspierających inwestycje w odnawialne źródła energii dla przedsiębiorstw. Najważniejsze to programy regionalne w ramach Funduszy Europejskich dla poszczególnych województw, program “Energia dla firm” (NFOŚiGW) oraz programy sektorowe (np. dla rolnictwa czy przemysłu).

Kluczowa kwestia: większość dotacji wymaga, żeby beneficjent był właścicielem finansowanego środka trwałego. To automatycznie wyklucza leasing operacyjny (gdzie właścicielem jest firma leasingowa) i w praktyce eliminuje leasing finansowy (gdzie własność przechodzi na klienta dopiero po wykupie). Jedynym instrumentem finansowania, który pozwala połączyć dotację z zewnętrznym finansowaniem, jest pożyczka leasingowa.

Schemat jest prosty: firma otrzymuje dotację (pokrywającą np. 30 do 50% kosztów instalacji), a pozostałą część finansuje pożyczką leasingową. Własność instalacji należy do firmy od pierwszego dnia, co spełnia wymóg dotacyjny. Jednocześnie firma korzysta z zewnętrznego finansowania na brakującą część kwoty, rozkładając wydatek na wygodne raty.

W mojej praktyce obsługuję coraz więcej takich transakcji. Przedsiębiorcy, którzy wcześniej wahali się przed inwestycją w fotowoltaikę, po uzyskaniu dotacji pokrywającej 30 do 40% kosztów decydują się znacznie chętniej. Pożyczka leasingowa na pozostałą kwotę sprawia, że miesięczne obciążenie jest minimalne w stosunku do generowanych oszczędności.

Więcej o łączeniu finansowania z dotacjami przeczytasz w artykule o dotacjach na inwestycje firmowe w 2026 roku.

Podsumowanie: Dotacje na OZE wymagają własności instalacji, dlatego jedynym kompatybilnym instrumentem finansowania jest pożyczka leasingowa. Pozwala ona połączyć dotację (30 do 50% kosztów) z zewnętrznym finansowaniem reszty kwoty.

Wymagania wobec dostawcy i instalatora fotowoltaiki

Wybór rzetelnego instalatora to nie tylko kwestia jakości wykonania, ale również warunek uzyskania finansowania. W procesie leasingowym instytucja finansująca weryfikuje dostawcę instalacji PV, żeby zminimalizować ryzyko związane z nierzetelnym wykonaniem lub brakiem serwisu gwarancyjnego.

Podstawowe wymagania wobec dostawcy i instalatora obejmują przede wszystkim minimum 1 rok działalności na rynku oraz udokumentowane realizacje (referencje od klientów, portfolio zrealizowanych projektów). To logiczne zabezpieczenie: instalacja fotowoltaiczna to inwestycja na 25 do 30 lat, a firma instalatorska musi mieć odpowiednie doświadczenie i stabilność, żeby zapewnić serwis gwarancyjny i pogwarancyjny.

Z kolei z mojej perspektywy, jako osoby finansującej te inwestycje, zwracam uwagę na kilka dodatkowych elementów. Dobry instalator przedstawia szczegółową ofertę techniczną z dokładną specyfikacją paneli (producent, model, moc, gwarancja produktowa i wydajnościowa), falowników (producent, model, moc, typ: stringowy, mikrofalownik, hybrydowy), konstrukcji montażowej oraz elementów zabezpieczających (ochrona odgromowa, zabezpieczenia przeciwpożarowe). Oferta powinna zawierać również harmonogram prac i warunki odbioru końcowego.

Po montażu instalator dostarcza dokumentację powykonawczą, w tym zdjęcia zamontowanej instalacji oraz numery seryjne paneli fotowoltaicznych i falowników. Ta dokumentacja jest wymagana zarówno przez instytucję finansującą (do potwierdzenia prawidłowego wydatkowania środków), jak i do celów ubezpieczeniowych i gwarancyjnych.

Podsumowanie: Instalator musi mieć min. 1 rok doświadczenia i udokumentowane realizacje. Po montażu wymagana jest dokumentacja ze zdjęciami i numerami seryjnymi komponentów.

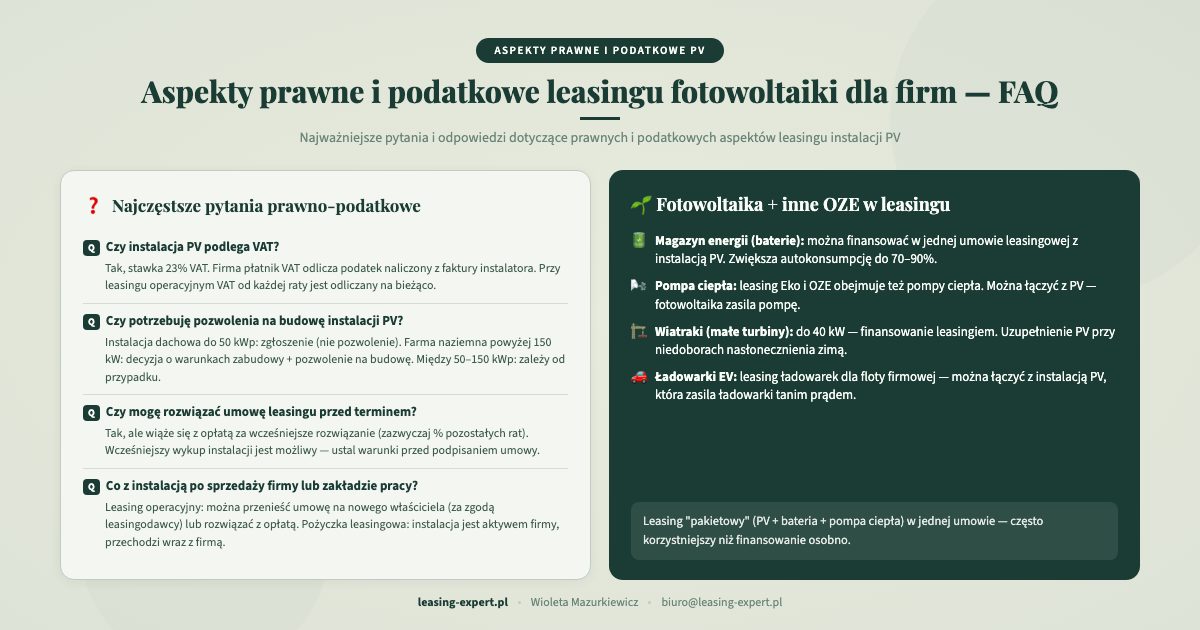

Leasing fotowoltaiki a inne inwestycje Eko i OZE

Fotowoltaika to niejedyny element ekosystemu OZE, który finansuję w ramach oferty Eko i OZE. Wielu moich klientów decyduje się na kompleksowe podejście do efektywności energetycznej, łącząc instalację PV z innymi inwestycjami.

Pompy ciepła to naturalne uzupełnienie fotowoltaiki. Firma, która produkuje energię z paneli słonecznych i wykorzystuje ją do zasilania pompy ciepła, praktycznie eliminuje koszty ogrzewania i chłodzenia. W mojej ofercie pompy ciepła finansuję na analogicznych warunkach jak fotowoltaikę, z okresem do 10 lat.

Stacje ładowania pojazdów elektrycznych to kolejna inwestycja, która idealnie komponuje się z fotowoltaiką. Firma z własną instalacją PV i stacjami ładowania może ładować flotę pojazdów elektrycznych za darmo (z energii słonecznej), co drastycznie obniża koszty transportu. Stacje ładowania również finansuję w ramach leasingu Eko i OZE.

Magazyny energii (baterie) to element, który zyskuje na znaczeniu w kontekście systemu net-billing. Magazyn pozwala akumulować nadwyżki energii produkowanej w ciągu dnia i wykorzystywać je wieczorem lub w nocy, zwiększając współczynnik autokonsumpcji i redukując straty na rozliczeniu z siecią. Koszt magazynów systematycznie spada i w 2026 roku zaczyna być opłacalny dla wielu firm.

Łączenie kilku inwestycji OZE w jednym procesie finansowym jest możliwe i w mojej praktyce realizuję takie transakcje coraz częściej. Jeden wniosek, jedna umowa, jedno rozliczenie, mniejsze koszty administracyjne.

Jeśli interesuje Cię szersza perspektywa OZE, zapraszam też do artykułu o finansowaniu turbin wiatrowych: Pożyczka na turbinę wiatrową: finansowanie OZE.

Podsumowanie: Fotowoltaikę warto łączyć z pompami ciepła, stacjami ładowania EV i magazynami energii. Wszystkie te inwestycje finansuję w ramach oferty Eko i OZE na analogicznych warunkach.

Aspekty prawne i podatkowe leasingu fotowoltaiki dla firm

Finansowanie instalacji PV za pomocą leasingu lub pożyczki leasingowej wiąże się z kilkoma istotnymi kwestiami prawnymi i podatkowymi, które warto znać przed podjęciem decyzji.

Split Payment (mechanizm podzielonej płatności)

Płatności za instalacje fotowoltaiczne realizowane są w procedurze Split Payment (MPP). Oznacza to, że kwota VAT jest automatycznie przekazywana na specjalny rachunek VAT dostawcy, oddzielnie od kwoty netto. To wymóg ustawowy dla transakcji dotyczących towarów i usług z załącznika nr 15 do ustawy o VAT, do których zaliczają się niektóre elementy instalacji PV. Z perspektywy klienta procedura jest transparentna: nie wymaga dodatkowych działań, a bank automatycznie realizuje przelew w mechanizmie podzielonej płatności.

Odliczenie VAT

Instalacja fotowoltaiczna nabyta w leasingu lub pożyczce leasingowej daje prawo do odliczenia VAT naliczonego. W przypadku leasingu operacyjnego VAT jest naliczany na każdej racie i odliczany na bieżąco. W leasingu finansowym i pożyczce leasingowej VAT jest naliczany z góry (od pełnej wartości instalacji) i odliczany jednorazowo w rozliczeniu za okres, w którym firma otrzymała fakturę. Dla firm o dużych instalacjach (wartość VAT sięga kilkudziesięciu tysięcy złotych) jednorazowe odliczenie VAT to istotna korzyść płynnościowa.

Art. 17b ustawy o CIT: minimalne okresy leasingu

Zgodnie z art. 17b ustawy o CIT, leasing operacyjny jest kosztem podatkowym pod warunkiem, że umowa jest zawarta na co najmniej 40% normatywnego okresu amortyzacji. Dla fotowoltaiki (amortyzacja 10%, normatywny okres 10 lat) to minimum 4 lata. W praktyce zawieram umowy na 4 lub 5 lat, co spełnia ten wymóg. Przy umowie na 4 lata wykup wynosi 25% wartości netto, a przy 5 latach: 15%.

Ubezpieczenie instalacji PV

Instalacja fotowoltaiczna finansowana leasingiem musi być ubezpieczona od ryzyk losowych (pożar, grad, wichura, zalanie, przepięcie, kradzież). Ubezpieczenie może być realizowane w ramach programu oferowanego przez instytucję leasingową lub jako indywidualna polisa klienta z cesją na leasingodawcę. Koszt ubezpieczenia to zwykle 0,3 do 0,5% wartości instalacji rocznie, czyli przy instalacji 225 000 PLN: 675 do 1 125 PLN/rok.

Podsumowanie: Płatności za PV wymagają Split Payment. VAT jest odliczalny (jednorazowo lub na bieżąco, w zależności od formy finansowania). Minimalny okres LO to 4 lata (wykup 25%) lub 5 lat (wykup 15%). Ubezpieczenie instalacji jest obowiązkowe.

Najczęstsze błędy przy finansowaniu fotowoltaiki

Przez lata pracy z przedsiębiorcami inwestującymi w fotowoltaikę zebrałam listę najczęstszych błędów, które mogą kosztować firmę czas, pieniądze lub nerwy.

Pierwszym i najczęstszym błędem jest przewymiarowanie instalacji. Firma zamawia instalację o mocy znacznie przekraczającej jej zużycie, licząc na to, że “nadwyżka się opłaci”. W systemie net-billing nadwyżka oddana do sieci jest wyceniana po cenach rynkowych (niższych od detalicznych), co oznacza, że każdy kWh oddany do sieci jest wart mniej niż kWh zużyty bezpośrednio. Przewymiarowanie prowadzi do dłuższego zwrotu z inwestycji i niższej rentowności.

Drugi błąd to wybór najtańszego instalatora bez weryfikacji referencji. Instalacja fotowoltaiczna to nie produkt jednorazowy. To system, który ma działać przez 25 do 30 lat i wymaga serwisu gwarancyjnego, monitoringu wydajności i ewentualnych napraw. Firma instalatorska bez odpowiedniego doświadczenia i zaplecza może nie przetrwać na rynku wystarczająco długo, żeby zapewnić obsługę gwarancyjną.

Trzeci błąd to niedopasowanie formy finansowania do sytuacji podatkowej. Firma na ryczałcie, która wybiera leasing operacyjny, nie skorzysta w pełni z zalet podatkowych (ryczałtowiec nie odlicza kosztów uzyskania przychodu). Dla ryczałtowców pożyczka leasingowa z jednorazową amortyzacją de minimis może być korzystniejsza, choć wymaga indywidualnej analizy.

Czwarty błąd dotyczy pominięcia kwestii lokalizacyjnych. Firma na dzierżawionej nieruchomości, która nie zabezpieczy odpowiedniej umowy najmu i oświadczenia właściciela, może napotkać problemy na etapie wniosku leasingowego. Lepiej przygotować te dokumenty zawczasu.

Podsumowanie: Najczęstsze błędy to przewymiarowanie instalacji, wybór najtańszego (a nie najlepszego) instalatora, niedopasowanie formy finansowania do sytuacji podatkowej i zaniedbanie kwestii lokalizacyjnych przy dzierżawie.

Sprawdź sam na moim kalkulatorze

Zanim podejmiesz decyzję o formie finansowania instalacji fotowoltaicznej, sprawdź orientacyjne raty na moich kalkulatorach. Instalacja fotowoltaiczna pasuje do standardowego kalkulatora leasingu, który pozwoli Ci wyliczyć przybliżoną ratę leasingu operacyjnego lub finansowego na 4 lub 5 lat, uwzględniając wartość instalacji, okres finansowania i wkład własny. Z kolei kalkulator pożyczki leasingowej pokaże warunki pożyczki, która jest optymalnym rozwiązaniem przy łączeniu finansowania z dotacjami na OZE.

Pamiętaj, że kalkulatory podają wartości orientacyjne dla standardowych okresów 4 i 5 lat. Ostateczne warunki zależą od oceny zdolności finansowej firmy, wartości instalacji i wybranego okresu finansowania. Jeśli interesuje Cię finansowanie na dłuższy okres (6 do 10 lat), kalkulację przygotuję indywidualnie po analizie Twojego projektu, skontaktuj się ze mną przez formularz na stronie kontaktowej. Po wstępnej symulacji na kalkulatorze również warto się ze mną skontaktować, żeby uzyskać indywidualną ofertę dopasowaną do Twojej sytuacji.

Podsumowanie: Skorzystaj ze standardowego kalkulatora leasingu (okresy 4 i 5 lat) i kalkulatora pożyczki leasingowej, żeby wyliczyć orientacyjne raty. Kalkulację na dłuższy okres (6 do 10 lat) przygotuję indywidualnie.

Przeczytaj również

Jeśli interesuje Cię tematyka finansowania inwestycji ekologicznych i OZE dla firm, polecam również te artykuły z mojej bazy wiedzy:

- Leasing pomp ciepła dla firm: kompleksowy przewodnik po finansowaniu pomp ciepła w leasingu i pożyczce leasingowej.

- Leasing stacji ładowania pojazdów elektrycznych: jak sfinansować infrastrukturę ładowania EV dla firmy.

- Dotacje na inwestycje firmowe w 2026 roku: przegląd dostępnych programów dotacyjnych i ich łączenie z leasingiem.

Najczęściej zadawane pytania o leasing fotowoltaiki dla firm

Czy leasing fotowoltaiki dla firm jest dostępny bez wkładu własnego?

Tak, leasing fotowoltaiki dla firm jest dostępny od 0% wkładu własnego. Konkretna kwota wkładu własnego zależy od oceny zdolności finansowej firmy. Przy dobrej kondycji finansowej możliwe jest sfinansowanie 100% wartości instalacji PV bez angażowania własnych środków.

Jaki jest minimalny okres leasingu operacyjnego na fotowoltaikę?

Minimalny okres leasingu operacyjnego na fotowoltaikę to 4 lata. Wynika to z przepisów podatkowych (art. 17b CIT): leasing operacyjny musi trwać co najmniej 40% normatywnego okresu amortyzacji. Dla kompletnej instalacji PV (stawka amortyzacji 10%, KŚT 669) normatywny okres to 10 lat, więc 40% wynosi dokładnie 4 lata. W standardowej ofercie zawieram umowy na 4 lata (wykup 25% wartości netto) lub 5 lat (wykup 15%). Finansowanie na dłuższy okres (6 do 10 lat) jest możliwe przy dużych projektach OZE, kalkulację przygotuję indywidualnie.

Ile wynosi wykup instalacji PV po zakończeniu leasingu operacyjnego?

Wysokość wykupu zależy od okresu umowy. Przy leasingu operacyjnym na 4 lata wykup wynosi 25% wartości netto instalacji, a przy 5 latach: 15% wartości netto. Dla instalacji o wartości 225 000 PLN netto wykup po 4 latach to 56 250 PLN, a po 5 latach: 33 750 PLN. Część wartości wykupu jest obligatoryjnie wliczona w raty (tzw. obligo). Większość moich klientów decyduje się na wykup, bo instalacja PV ma żywotność 25 do 30 lat i po zakończeniu leasingu wciąż generuje oszczędności.

Czy mogę wziąć leasing na fotowoltaikę, jeśli wynajmuję budynek?

Tak, finansowanie instalacji PV na nieruchomości dzierżawionej lub wynajmowanej jest możliwe. Warunkiem jest, żeby umowa najmu lub dzierżawy pokrywała okres finansowania (lub była na czas nieokreślony) oraz żeby właściciel nieruchomości złożył oświadczenie o zrzeczeniu się roszczeń do instalacji.

Czym różni się leasing operacyjny od pożyczki leasingowej na fotowoltaikę?

W leasingu operacyjnym właścicielem instalacji jest firma leasingowa, a cała rata jest kosztem podatkowym. W pożyczce leasingowej własność przechodzi na klienta od pierwszego dnia. Pożyczka jest lepsza, gdy firma planuje skorzystać z dotacji na OZE (dotacja wymaga własności) lub chce zastosować jednorazową amortyzację de minimis.

Czy raty leasingu fotowoltaiki można wrzucić w koszty firmy?

Tak. W leasingu operacyjnym cała rata (część kapitałowa i odsetkowa) stanowi koszt uzyskania przychodu. W leasingu finansowym kosztem jest część odsetkowa raty oraz odpisy amortyzacyjne. W pożyczce leasingowej kosztem są odsetki i amortyzacja (liniowa 10% lub jednorazowa de minimis).

Ile kosztuje instalacja fotowoltaiczna 50 kWp dla firmy?

W 2026 roku instalacja fotowoltaiczna o mocy 50 kWp kosztuje orientacyjnie 175 000 do 275 000 PLN netto (z montażem, falownikami i konstrukcją). Koszt jednostkowy to 3 500 do 5 500 PLN/kWp netto, w zależności od jakości komponentów i specyfiki montażu.

Jak długo trwa proces uzyskania leasingu na fotowoltaikę?

Decyzja kredytowa zapada w ciągu 48 godzin od złożenia kompletnego wniosku. Cały proces, od złożenia wniosku do podpisania umowy, trwa zwykle 3 do 5 dni roboczych. Sam montaż instalacji zajmuje dodatkowe 2 do 4 tygodnie, w zależności od wielkości i złożoności projektu.

Czy leasing fotowoltaiki dla firm można łączyć z dotacjami?

Leasing operacyjny nie jest kompatybilny z większością programów dotacyjnych (dotacja wymaga własności instalacji). Natomiast pożyczka leasingowa pozwala łączyć finansowanie z dotacjami, bo firma jest właścicielem instalacji od pierwszego dnia. To najczęściej wybierany model finansowania PV w połączeniu z dotacją.

Co to jest jednorazowa amortyzacja de minimis i czy dotyczy fotowoltaiki?

Jednorazowa amortyzacja de minimis pozwala zaliczyć cały koszt środka trwałego w koszty podatkowe w roku jego oddania do użytkowania, zamiast amortyzować go przez wiele lat. W 2026 roku limit wynosi około 213 000 PLN. Dotyczy fotowoltaiki, pod warunkiem że firma jest właścicielem instalacji (czyli przy pożyczce leasingowej, nie przy leasingu operacyjnym) i spełnia kryteria małego podatnika lub firmy rozpoczynającej działalność.

Jakie wymagania musi spełniać instalator fotowoltaiki przy finansowaniu leasingowym?

Instalator musi działać na rynku od co najmniej 1 roku i mieć udokumentowane realizacje (referencje, portfolio). Po montażu wymagane jest dostarczenie zdjęć instalacji oraz numerów seryjnych paneli i falowników. To standardowe wymagania, które eliminują ryzyko finansowania instalacji wykonanych przez nierzetelne firmy.

Czy instalacja fotowoltaiczna na gruncie też podlega leasingowi?

Tak, instalacje naziemne (na gruncie) są finansowane na takich samych warunkach jak instalacje dachowe. Leasing operacyjny, finansowy i pożyczka leasingowa są dostępne bez dodatkowych ograniczeń wynikających z lokalizacji montażu na gruncie.

Czy przy leasingu fotowoltaiki trzeba ubezpieczyć instalację?

Tak, ubezpieczenie instalacji PV jest obowiązkowe przez cały okres trwania umowy leasingowej. Polisa powinna obejmować ryzyka losowe: pożar, grad, wichura, zalanie, przepięcie, kradzież. Koszt to orientacyjnie 0,3 do 0,5% wartości instalacji rocznie. Ubezpieczenie można wykupić w ramach programu oferowanego przez instytucję leasingową lub samodzielnie (z cesją na leasingodawcę).

Czy mogę użyć standardowego kalkulatora leasingu do wyliczenia raty na fotowoltaikę?

Tak, instalacja fotowoltaiczna pasuje do standardowego kalkulatora leasingu na mojej stronie. Kalkulator pozwala wyliczyć orientacyjną ratę dla okresów 4 i 5 lat. Jeśli interesuje Cię dłuższy okres finansowania (6 do 10 lat), skontaktuj się ze mną bezpośrednio, przygotuję kalkulację indywidualnie.

Podsumowanie

Leasing fotowoltaiki dla firm to sprawdzony sposób na obniżenie kosztów energii bez jednorazowego wydatku rzędu kilkuset tysięcy złotych. W 2026 roku dostępne są trzy formy finansowania: leasing operacyjny (cała rata w KUP, standardowo 4 lub 5 lat, z wykupem odpowiednio 25% lub 15%), leasing finansowy (instalacja w bilansie klienta) i pożyczka leasingowa (własność od dnia 1, kompatybilna z dotacjami i jednorazową amortyzacją de minimis do 213 000 PLN). Instalacja może być zamontowana na budynku, na gruncie lub na nieruchomości dzierżawionej. Orientacyjną ratę wyliczysz na standardowym kalkulatorze leasingu (okresy 4 i 5 lat). Kalkulację na dłuższy okres (6 do 10 lat) przygotuję indywidualnie, skontaktuj się ze mną przez formularz kontaktowy.

Przez ponad 20 lat w branży finansowej sfinansowałam ponad 4 800 umów na łączną kwotę blisko 960 mln PLN. Wiem, jak dobrać formę finansowania do konkretnej sytuacji Twojej firmy, żeby maksymalizować korzyści podatkowe i operacyjne. Oferuję 0% prowizji (jestem bezpośrednim przedstawicielem instytucji leasingowej, nie brokerem), decyzję w 48 godzin i cały proces online.

skontaktuj się ze mną, żeby omówić finansowanie instalacji fotowoltaicznej dla Twojej firmy. Przygotowanie oferty jest bezpłatne i niezobowiązujące.

Wioleta Mazurkiewicz

Bezpośredni Doradca finansowy | Ekspert AML&CFT

Tel: 602 444 658

E-mail: biuro@leasing-expert.pl