W skrócie

Finansowanie hali rolniczej to jedno z najczęstszych pytań, które dostaję od rolników planujących inwestycję w nową wiatę na maszyny, magazyn zbożowy czy obiekt hodowlany. W mojej wieloletniej praktyce (ponad 4800 umów na łączną kwotę ~960 mln PLN) wypracowałam trzy sprawdzone ścieżki: leasing operacyjny z ratami sezonowymi, pożyczkę leasingową (szczególnie korzystną dla rolników na ryczałcie) oraz połączenie dotacji PS WPR z pożyczką. Każda z tych opcji ma inne zalety, a wybór zależy od formy opodatkowania, dostępności dotacji i indywidualnej sytuacji gospodarstwa. Co ważne, jako bezpośredni Doradca finansowy | Ekspert AML&CFT, a nie broker, nie pobieram prowizji (0%). Cały proces prowadzę online, a decyzję kredytową dostajesz w ciągu 48 godzin. Sprawdź moją ofertę leasingu hal lub od razu policz ratę na kalkulatorze leasingu.

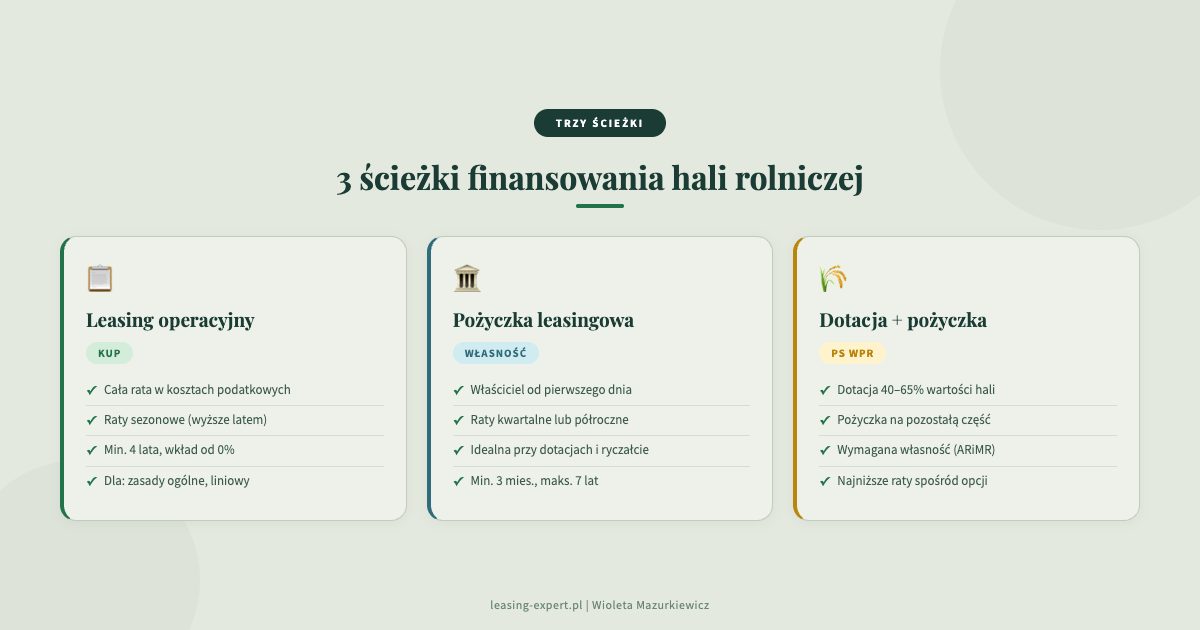

Podsumowanie: Masz do wyboru leasing operacyjny (raty sezonowe, KUP), pożyczkę leasingową (własność od dnia 1, idealna przy ryczałcie i dotacjach) lub połączenie dotacji PS WPR z pożyczką. Dalej omawiam każdą ścieżkę szczegółowo.

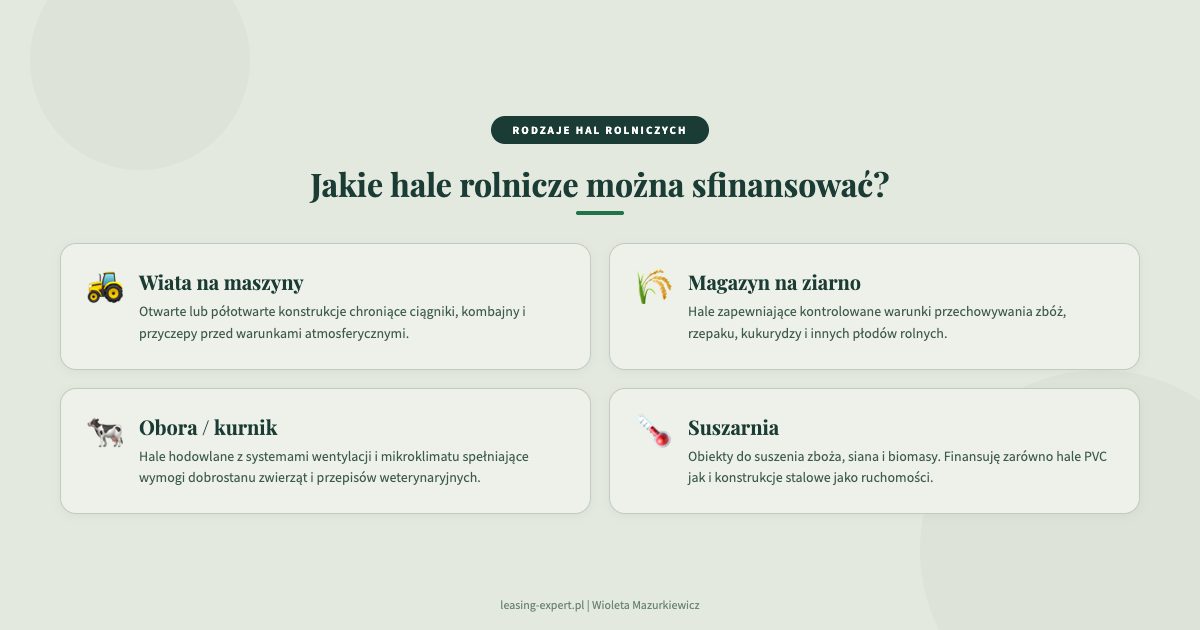

Jakie hale rolnicze można sfinansować?

Zanim przejdziemy do konkretnych form finansowania, warto doprecyzować, co rozumiem przez halę rolniczą. W mojej praktyce finansuję bardzo różne obiekty, pod warunkiem że spełniają jeden kluczowy wymóg: hala musi być ruchomością. Oznacza to, że konstrukcja nie jest trwale związana z gruntem, co pozwala objąć ją leasingiem lub pożyczką leasingową.

Najczęściej finansuję następujące typy obiektów. Wiaty na maszyny rolnicze, czyli otwarte lub półotwarte konstrukcje chroniące ciągniki, kombajny i przyczepy przed warunkami atmosferycznymi. Magazyny na ziarno i siano, które zapewniają kontrolowane warunki przechowywania płodów rolnych. Obory i kurniki, a więc hale hodowlane dostosowane do wymogów dobrostanu zwierząt. W przypadku hal dla bydła kluczowe jest zapewnienie odpowiedniej temperatury (optymalnie 8 do 16°C dla krów mlecznych, przy czym już powyżej 24°C pojawia się stres cieplny obniżający wydajność mleczną nawet o 20 do 30%), skutecznej wentylacji grawitacyjnej lub mechanicznej z wymianą powietrza na poziomie 60 do 80 m³ na godzinę na sztukę dorosłą oraz dostępu do światła naturalnego. Z kolei hale dla drobiu wymagają jeszcze precyzyjniejszej kontroli mikroklimatu: temperatura dla kurcząt brojlerów powinna wynosić 30 do 33°C w pierwszym tygodniu życia i stopniowo spadać do 18 do 21°C, a system wentylacji musi zapewniać stężenie amoniaku poniżej 20 ppm (wymóg Rozporządzenia Ministra Rolnictwa). Dodatkowo obiekty hodowlane muszą spełniać wymogi weterynaryjne, w tym odpowiednią powierzchnię na sztukę (minimum 6 m² na krowę w oborze wolnostanowiskowej, 33 kg/m² obsady dla brojlerów zgodnie z dyrektywą UE 2007/43/WE) oraz umożliwiać łatwe czyszczenie i dezynfekcję powierzchni. Nowoczesne hale namiotowe hodowlane coraz częściej wyposażam w systemy kurtyn bocznych z automatyczną regulacją, co pozwala na precyzyjne sterowanie przepływem powietrza bez kosztownej klimatyzacji. Suszarnie, zarówno do zboża, jak i do siana czy biomasy. Wreszcie hale wielofunkcyjne, łączące funkcje magazynowe z warsztatowymi.

Przede wszystkim pamiętaj, że finansowanie hali rolniczej w formie leasingu lub pożyczki nie wymaga własności gruntu. Hala może stać na dzierżawionej działce rolnej, co szczegółowo opisuję w artykule o leasingu hali na dzierżawionej działce. Dodatkowo w wielu przypadkach nie potrzebujesz pozwolenia na budowę. Więcej na ten temat znajdziesz w moim artykule o pozwoleniu a zgłoszeniu dla hali namiotowej.

Podsumowanie: Finansuję wiaty, magazyny, obory, kurniki, suszarnie i hale wielofunkcyjne. Warunek: hala musi być ruchomością (nie trwale związaną z gruntem), ale nie musi stać na własnym gruncie.

Ścieżka 1: leasing operacyjny z ratami sezonowymi

Leasing operacyjny to najpopularniejsza forma finansowania hal rolniczych wśród moich klientów prowadzących gospodarstwa na zasadach ogólnych lub podatku liniowym. Rata leasingowa stanowi koszt uzyskania przychodu (art. 17b ustawy o CIT, analogicznie art. 23b PIT), co bezpośrednio obniża podstawę opodatkowania.

Raty sezonowe, czyli dopasowanie do cyklu rolniczego

To rozwiązanie, z którego jestem szczególnie dumna. W mojej ofercie leasingu sprzętu rolniczego stosuję harmonogram rat sezonowych. Polega on na tym, że raty w miesiącach po żniwach i zbiorach są wyższe, bo wtedy gospodarstwo generuje największe przychody ze sprzedaży płodów rolnych. Z kolei w miesiącach zimowych raty są znacząco niższe, co odciąża budżet gospodarstwa w okresie minimalnych wpływów.

Pozwól, że pokażę to na konkretnym przykładzie. Przy hali o wartości 200 000 PLN netto, wkładzie własnym 10% (20 000 PLN) i umowie na 5 lat, harmonogram rat sezonowych wygląda następująco. W miesiącach lipiec, sierpień i wrzesień, czyli bezpośrednio po żniwach zbóż i rzepaku, rata wynosi około 4 200 PLN netto. To okres, kiedy gospodarstwo realizuje największe przychody ze sprzedaży ziarna. Podobnie w październiku i listopadzie, po zbiorach kukurydzy, buraków i ziemniaków, rata utrzymuje się na poziomie około 3 800 PLN netto. Natomiast w miesiącach grudzień, styczeń, luty i marzec, kiedy wpływy z działalności rolniczej są minimalne, rata spada do około 2 100 PLN netto. Pozostałe miesiące (kwiecień, maj, czerwiec) to raty pośrednie, rzędu 2 800 PLN netto, co odpowiada okresowi przygotowań do sezonu i pierwszych przychodów z wczesnych upraw. Łączny koszt finansowania w skali roku jest identyczny jak przy ratach równych, ale rozkład obciążeń odpowiada realnemu cyklowi przychodów gospodarstwa. To elastyczność, której nie znajdziesz w standardowym kredycie bankowym, gdzie raty są sztywne przez cały rok niezależnie od sezonowości Twojej działalności.

Minimalne okresy i amortyzacja

Hala namiotowa PVC to w klasyfikacji środków trwałych grupa KŚT 806, ze stawką amortyzacji 10%. Zgodnie z przepisami, minimalny okres leasingu operacyjnego musi wynosić co najmniej 40% normatywnego okresu amortyzacji. Przy stawce 10% (okres amortyzacji 10 lat) minimalny czas trwania leasingu to 4 lata. W praktyce najczęściej rekomenduję umowy na 4 do 5 lat, co pozwala zachować komfortową wysokość rat.

Co więcej, wkład własny przy leasingu hali rolniczej zaczyna się od 0%, choć konkretna wysokość zależy od indywidualnej oceny. Standardowo proponuję 10% jako optymalny balans między niższymi ratami a dostępnością finansowania.

Podsumowanie: Leasing operacyjny z ratami sezonowymi to idealne rozwiązanie dla rolników na zasadach ogólnych lub podatku liniowym. Raty w KUP, wkład własny od 0%, minimalny okres 4 lata, a harmonogram dopasowany do rytmu przychodów gospodarstwa.

Ścieżka 2: pożyczka leasingowa dla rolników na ryczałcie

Jeśli prowadzisz gospodarstwo rolne i rozliczasz się ryczałtem ewidencjonowanym, leasing operacyjny może nie być dla Ciebie optymalny. Dlaczego? Ryczałt oznacza brak możliwości odliczania kosztów uzyskania przychodu. Rata leasingu operacyjnego jako KUP po prostu nie daje Ci żadnej korzyści podatkowej.

Natomiast pożyczka leasingowa działa inaczej. Stajesz się właścicielem hali od pierwszego dnia, a pożyczka jest zabezpieczona na samym przedmiocie (przewłaszczenie). Dla rolnika na ryczałcie kluczowa jest tutaj jedna rzecz: przy pożyczce nie płacisz za „korzyść podatkową”, której i tak byś nie wykorzystał.

Dodatkowe zalety pożyczki przy finansowaniu hali rolniczej

Pożyczka leasingowa ma jeszcze jedną istotną zaletę. Ponieważ od razu jesteś właścicielem hali, możesz ją wykorzystać jako zabezpieczenie przy ubieganiu się o dotacje unijne. Programy takie jak PS WPR czy dawny PROW często wymagają, aby beneficjent był właścicielem środka trwałego. Z leasingiem operacyjnym ten warunek nie jest spełniony, bo właścicielem pozostaje leasingodawca.

Przy pożyczce leasingowej na halę o wartości 200 000 PLN netto i okresie 5 lat rata miesięczna wynosi około 3 600 PLN netto (przy równych ratach). Możesz też skorzystać z rat kwartalnych lub półrocznych, co dodatkowo dopasowuje harmonogram do cyklu rolniczego. Policz swoją ratę na kalkulatorze pożyczki leasingowej.

Podsumowanie: Pożyczka leasingowa to optymalna ścieżka dla rolników na ryczałcie. Daje własność od dnia 1 (ważne przy dotacjach), nie „marnuje” korzyści podatkowej i pozwala na raty kwartalne lub półroczne.

Ścieżka 3: dotacja PS WPR + pożyczka leasingowa

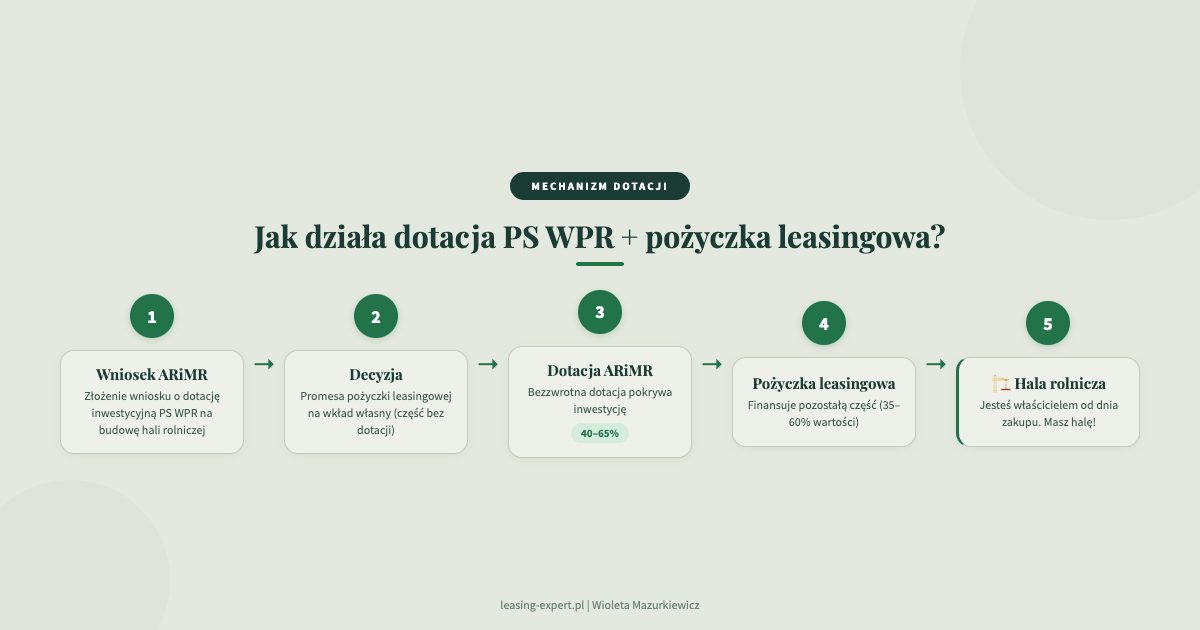

Plan Strategiczny dla Wspólnej Polityki Rolnej na lata 2023 do 2027 (PS WPR) to następca programu PROW, który wielu rolników dobrze zna. W ramach PS WPR dostępne są interwencje inwestycyjne, które obejmują między innymi budowę i zakup hal rolniczych. Kluczowe pytanie brzmi: jak połączyć dotację z finansowaniem hali rolniczej przez instytucję leasingową?

Wymóg własności a forma finansowania

Większość interwencji PS WPR wymaga, aby beneficjent był właścicielem inwestycji. To automatycznie wyklucza leasing operacyjny, w którym właścicielem jest leasingodawca. Dlatego jedyną ścieżką łączącą dotację z zewnętrznym finansowaniem jest pożyczka leasingowa.

W praktyce wygląda to następująco. Składasz wniosek o dotację z PS WPR. Równolegle uzyskujesz promesę pożyczki leasingowej na pokrycie wkładu własnego (część inwestycji nieobjęta dotacją). Po przyznaniu dotacji podpisujesz umowę pożyczki, kupujesz halę i rozliczasz dotację z ARiMR. Cesja z dotacji trafia do instytucji finansującej jako dodatkowe zabezpieczenie.

Ile można uzyskać z dotacji?

Poziom dofinansowania w PS WPR wynosi standardowo do 65% kosztów kwalifikowalnych dla młodych rolników i do 50% dla pozostałych. Przy hali o wartości 200 000 PLN netto, młody rolnik może otrzymać nawet 130 000 PLN dotacji, a pozostałą część (70 000 PLN + VAT) sfinansować pożyczką leasingową. To oznacza raty rzędu 1 400 PLN netto miesięcznie przy 5 latach, co jest bardzo komfortowe nawet dla mniejszego gospodarstwa.

Podsumowanie: Dotacja PS WPR pokrywa 50 do 65% kosztów, a resztę finansujesz pożyczką leasingową. Wymóg własności wyklucza leasing operacyjny, dlatego pożyczka jest jedyną kompatybilną formą.

Młody Rolnik 2026: dodatkowa szansa na dotację

Program Młody Rolnik w ramach PS WPR 2023 do 2027 to osobna interwencja, z której warto skorzystać przy planowaniu inwestycji w halę. Premia dla młodego rolnika wynosi 200 000 PLN (w ramach tzw. ryczałtu) i jest wypłacana w dwóch ratach. Pierwsza rata (80%) po spełnieniu warunków wyjściowych, druga (20%) po realizacji biznesplanu.

Premię Młodego Rolnika możesz potraktować jako wkład własny lub spłatę początkowych rat pożyczki leasingowej na halę. W ten sposób łączysz dwa źródła: premię ryczałtową z Młodego Rolnika + pożyczkę na resztę wartości hali. Natomiast pamiętaj, że Młody Rolnik ma dodatkowe wymagania, takie jak wiek do 40 lat, wykształcenie rolnicze i termin rozpoczęcia prowadzenia gospodarstwa.

Podsumowanie: Premia Młodego Rolnika (200 000 PLN) może pokryć znaczną część inwestycji w halę. Resztę sfinansujesz pożyczką leasingową, co daje bardzo niskie obciążenie miesięczne.

Konkretna kalkulacja: hala 200 000 PLN z ratami sezonowymi

Przejdźmy do liczb. Poniżej przedstawiam przykładową kalkulację finansowania hali rolniczej o wartości 200 000 PLN netto w trzech wariantach.

Wariant 1: leasing operacyjny, raty sezonowe, 5 lat

Wkład własny 10% wynosi 20 000 PLN netto. Kwota finansowania to 180 000 PLN netto. Raty sezonowe rozłożone są w cyklu rocznym: od lipca do października (po żniwach i zbiorach) rata wynosi około 4 200 PLN netto, a od listopada do czerwca (okres zimowy i wiosenny) około 2 100 PLN netto. Wartość wykupu na koniec umowy to 1% (2 000 PLN netto). Łączny koszt finansowania (odsetki + marża) wynosi orientacyjnie 38 000 do 45 000 PLN w zależności od scoringu. Całą ratę wliczasz w koszty uzyskania przychodu.

Wariant 2: pożyczka leasingowa, raty równe, 5 lat

Wkład własny 10% wynosi 20 000 PLN netto. Kwota pożyczki to 180 000 PLN netto. Rata miesięczna wynosi około 3 600 PLN netto (raty równe). Łączny koszt finansowania to orientacyjnie 36 000 do 42 000 PLN. Jesteś właścicielem od dnia 1, co umożliwia ubieganie się o dotacje.

Wariant 3: dotacja PS WPR (50%) + pożyczka na resztę

Dotacja pokrywa 100 000 PLN (50% z 200 000 PLN). Wkład własny 10% od części finansowanej wynosi 10 000 PLN. Kwota pożyczki to 90 000 PLN netto + VAT (46 000 PLN, które odzyskujesz z US jako VAT-owiec). Rata miesięczna od części pożyczkowej wynosi około 1 800 PLN netto przy 5 latach. Łączny koszt finansowania to orientacyjnie 18 000 do 22 000 PLN.

Dokładną ratę dla swojej sytuacji policzysz na kalkulatorze leasingu.

Podsumowanie: Przy hali za 200 000 PLN netto rata sezonowa w leasingu wynosi od 2 100 do 4 200 PLN, pożyczka to stałe 3 600 PLN, a przy dotacji 50% płacisz jedynie 1 800 PLN miesięcznie.

Amortyzacja hali rolniczej: co musisz wiedzieć

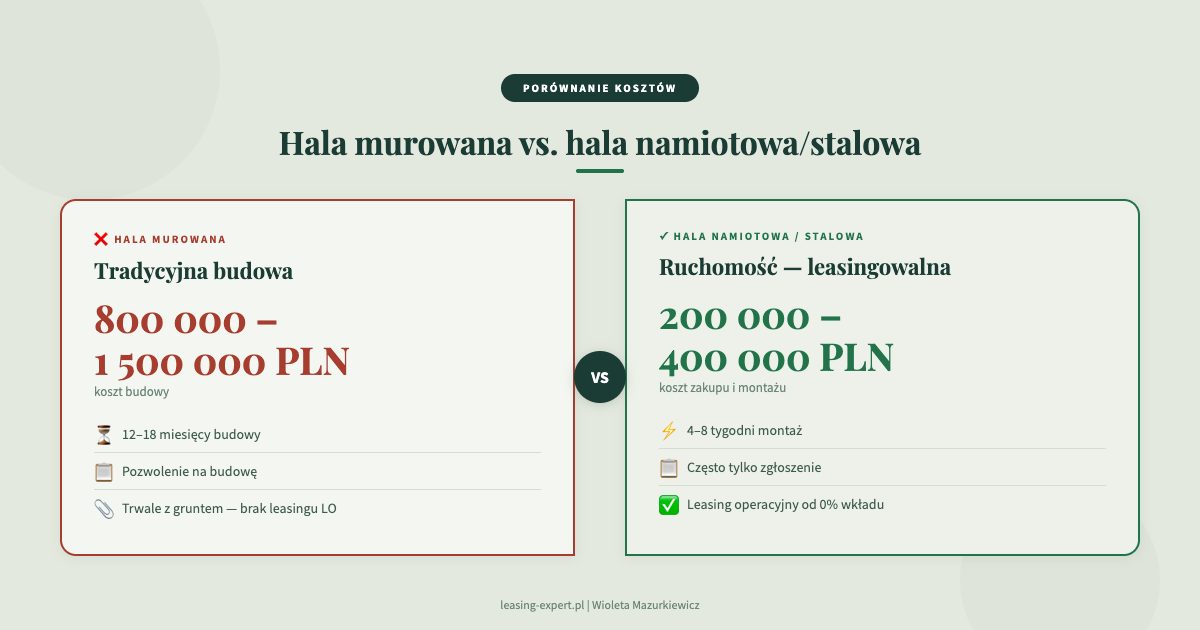

Przy finansowaniu hali rolniczej kluczowe jest zrozumienie zasad amortyzacji, bo od nich zależy minimalny okres leasingu i korzyści podatkowe. Hala namiotowa PVC klasyfikowana jest w grupie KŚT 806 (budynki magazynowe, elewatory), ze stawką amortyzacji 10% rocznie. To oznacza normatywny okres amortyzacji wynoszący 10 lat.

Warto nie mylić stawki amortyzacji hali ze stawką dla maszyn rolniczych, która wynosi 14%. Ciągnik czy kombajn to zupełnie inna klasyfikacja (KŚT 746). Przy hali, 10% amortyzacji przekłada się na minimalny okres leasingu operacyjnego wynoszący 4 lata (40% z 10 lat). Maksymalny okres to 5 lat w standardowej ofercie.

Natomiast przy pożyczce leasingowej nie obowiązują limity związane z amortyzacją. Minimalny okres pożyczki to zaledwie 3 miesiące, a maksymalny sięga 7 lat dla sprzętu rolniczego. Szczegóły dotyczące kosztów leasingu hali opisuję w artykule o kosztach leasingu hali namiotowej.

Podsumowanie: Hala to KŚT 806 z amortyzacją 10% (nie 14% jak maszyny). Minimalny okres leasingu operacyjnego wynosi 4 lata. Pożyczka nie ma takich ograniczeń.

Hala na dzierżawionym gruncie: tak, to działa

Jedno z najczęstszych pytań, które dostaję: „Czy mogę postawić halę na dzierżawionej ziemi i wziąć na nią leasing?” Odpowiedź brzmi: tak. Ponieważ hala namiotowa jest ruchomością (nie jest trwale związana z gruntem), forma prawna władania działką nie ma znaczenia dla instytucji leasingowej.

Wystarczy umowa dzierżawy na okres co najmniej równy okresowi leasingu lub pożyczki. W mojej praktyce sfinansowałam dziesiątki hal stawianych na gruntach dzierżawionych, zarówno od Skarbu Państwa (przez KOWR), jak i od prywatnych właścicieli. Szczegółowo opisuję tę kwestię w artykule o hali namiotowej na dzierżawionej działce.

Podobnie nie musisz się martwić o pozwolenie na budowę. Hale namiotowe o konstrukcji nietrwale związanej z gruntem w wielu przypadkach wymagają jedynie zgłoszenia lub nie wymagają żadnych formalności budowlanych. Więcej na ten temat znajdziesz w moim artykule o pozwoleniu a zgłoszeniu.

Podsumowanie: Hala na dzierżawionej ziemi to standard w mojej praktyce. Wystarczy umowa dzierżawy na okres finansowania. Nie potrzebujesz własności gruntu ani (w wielu przypadkach) pozwolenia na budowę.

Którą ścieżkę wybrać? Praktyczny schemat decyzyjny

Po przeanalizowaniu wszystkich trzech opcji, pozwól że podsumuję, kiedy każda z nich sprawdza się najlepiej.

Jeśli rozliczasz się na zasadach ogólnych lub podatku liniowym i zależy Ci na wliczeniu rat w koszty, leasing operacyjny z ratami sezonowymi to Twoja ścieżka. Raty dopasowane do cyklu rolniczego minimalizują obciążenie w okresach niskich przychodów.

Jeśli jesteś na ryczałcie ewidencjonowanym lub planujesz ubiegać się o dotację, wybierz pożyczkę leasingową. Dajesz sobie własność od dnia 1, co otwiera drzwi do PS WPR i innych programów wymagających tytułu własności.

Jeśli kwalifikujesz się do dotacji PS WPR lub Młodego Rolnika, połącz dotację z pożyczką leasingową. Dotacja pokrywa 50 do 65% kosztów, a pożyczka finansuje resztę przy bardzo niskich ratach.

Niezależnie od wybranej ścieżki, u mnie nie zapłacisz prowizji brokerskiej (0%), cały proces przeprowadzę online, a decyzję otrzymasz w 48 godzin.

Podsumowanie: Zasady ogólne lub liniowy? Leasing z ratami sezonowymi. Ryczałt lub dotacja? Pożyczka leasingowa. Kwalifikujesz się do PS WPR? Dotacja + pożyczka.

Sprawdź sam na moim kalkulatorze

Każde gospodarstwo jest inne, dlatego zachęcam Cię do samodzielnego przeliczenia rat. Na moim kalkulatorze leasingu sprawdzisz orientacyjną ratę leasingu operacyjnego, a na kalkulatorze pożyczki leasingowej policzysz ratę pożyczki. Oba narzędzia są darmowe i nie wymagają podawania danych osobowych. Jeśli potrzebujesz indywidualnej kalkulacji z ratami sezonowymi, napisz do mnie bezpośrednio.

Podsumowanie: Kalkulator leasingu i kalkulator pożyczki dają Ci orientacyjne raty w kilka sekund. Po indywidualną ofertę z ratami sezonowymi skontaktuj się ze mną.

Przeczytaj również

Jeśli planujesz finansowanie hali rolniczej, te artykuły z mojej strefy wiedzy mogą Ci się przydać:

- Hala namiotowa na dzierżawionej działce: czy leasing jest możliwy?

- Hala namiotowa: pozwolenie na budowę czy zgłoszenie?

- Leasing hali namiotowej: ile kosztuje i od czego zależy rata?

Najczęściej zadawane pytania

Ile kosztuje finansowanie hali rolniczej o wartości 200 000 PLN?

Przy leasingu operacyjnym na 5 lat z wkładem własnym 10% rata sezonowa wynosi od 2 100 PLN (zima) do 4 200 PLN (po żniwach). Przy pożyczce leasingowej rata równa to około 3 600 PLN netto miesięcznie. Jeśli uzyskasz dotację PS WPR pokrywającą 50% kosztów, rata pożyczki spada do około 1 800 PLN.

Czy rolnik na ryczałcie może wziąć leasing na halę?

Może, ale to nie jest optymalne rozwiązanie. Ryczałt ewidencjonowany nie pozwala odliczać kosztów uzyskania przychodu, więc rata leasingu operacyjnego jako KUP nie daje żadnej korzyści podatkowej. Dla rolników na ryczałcie rekomenduję pożyczkę leasingową.

Czy mogę postawić halę na dzierżawionej ziemi?

Tak. Hala namiotowa jest ruchomością, więc nie musisz być właścicielem gruntu. Wystarczy umowa dzierżawy na okres co najmniej równy okresowi finansowania.

Jaki jest minimalny okres leasingu hali rolniczej?

Dla leasingu operacyjnego minimalny okres wynosi 4 lata (wynika z 10% stawki amortyzacji, KŚT 806). Dla pożyczki leasingowej minimum to 3 miesiące, choć w praktyce umowy na hale zawieramy na 3 do 7 lat.

Czy potrzebuję pozwolenia na budowę na halę namiotową?

W wielu przypadkach nie. Hale namiotowe nietrwale związane z gruntem często wymagają jedynie zgłoszenia lub nie wymagają żadnych formalności. Zależy to od powierzchni zabudowy i lokalnych przepisów.

Jak połączyć dotację PS WPR z leasingiem?

Dotacja PS WPR wymaga własności środka trwałego, co wyklucza leasing operacyjny. Jedyną kompatybilną formą jest pożyczka leasingowa, która daje Ci tytuł własności od dnia zawarcia umowy.

Ile wynosi wkład własny przy finansowaniu hali rolniczej?

Wkład własny zaczyna się od 0% i zależy od indywidualnej oceny. W praktyce najczęściej proponuję 10% jako optymalny kompromis między niższą ratą a dostępnością finansowania.

Czym różni się leasing operacyjny od pożyczki leasingowej?

W leasingu operacyjnym właścicielem hali jest leasingodawca, a Ty płacisz raty stanowiące KUP. W pożyczce leasingowej jesteś właścicielem od dnia 1, ale nie możesz wliczyć rat w koszty (tylko odsetki i amortyzację). Pożyczka jest lepsza przy ryczałcie i dotacjach.

Czy Młody Rolnik może sfinansować halę?

Tak. Premię z programu Młody Rolnik (200 000 PLN) możesz przeznaczyć na wkład własny lub spłatę początkowych rat pożyczki leasingowej na halę. Możesz też łączyć ją z dotacją inwestycyjną PS WPR.

Jak szybko mogę uzyskać finansowanie hali rolniczej?

W mojej praktyce decyzja kredytowa zapada w ciągu 48 godzin od złożenia kompletnego wniosku. Cały proces prowadzę online, łącznie z bezpłatnym podpisem kwalifikowanym na czas trwania umowy.

Czy raty sezonowe są droższe niż raty równe?

Nie, łączny koszt finansowania przy ratach sezonowych jest porównywalny z wariantem rat równych. Różnica polega wyłącznie na rozłożeniu obciążeń w czasie. W miesiącach po żniwach (lipiec, sierpień, wrzesień) płacisz więcej, a w okresie zimowym (grudzień, styczeń, luty, marzec) znacząco mniej. Suma rat w skali roku jest praktycznie taka sama. To rozwiązanie, które nie generuje dodatkowych kosztów, a jedynie dopasowuje harmonogram spłat do naturalnego cyklu przychodów gospodarstwa rolnego.

Jakie wymogi musi spełniać hala hodowlana dla bydła lub drobiu?

Hala hodowlana musi zapewniać odpowiedni mikroklimat dla zwierząt. Dla bydła mlecznego optymalna temperatura to 8 do 16°C, z wentylacją zapewniającą wymianę powietrza 60 do 80 m³/h na sztukę. Dla drobiu wymogi są jeszcze bardziej precyzyjne: temperatura od 18 do 33°C w zależności od wieku ptaków, stężenie amoniaku poniżej 20 ppm i odpowiednia obsada (do 33 kg/m² dla brojlerów). Hala musi też umożliwiać łatwe czyszczenie i dezynfekcję. Wszystkie te wymogi da się spełnić w nowoczesnej hali namiotowej z kurtynami bocznymi i systemem wentylacji, co w mojej praktyce finansuję regularnie.

Czy mogę sfinansować halę stalową, a nie tylko namiotową PVC?

Tak, ale forma finansowania może się różnić. Hale stalowe z panelami sandwich, jeśli są trwale związane z gruntem, kwalifikują się do leasingu finansowego, a nie operacyjnego. Hale stalowe o konstrukcji rozbieralnej mogą być finansowane tak samo jak hale PVC.

Podsumowanie

Finansowanie hali rolniczej nie musi być skomplikowane. W mojej ofercie znajdziesz trzy sprawdzone ścieżki: leasing operacyjny z unikalnymi ratami sezonowymi (dopasowanymi do cyklu żniw), pożyczkę leasingową idealną dla ryczałtowców i beneficjentów dotacji oraz możliwość połączenia dotacji PS WPR z pożyczką. Jako bezpośredni Doradca finansowy | Ekspert AML&CFT z ponad 20-letnim doświadczeniem i 4800+ sfinansowanymi umowami, gwarantuję 0% prowizji, proces online i decyzję w 48 godzin.

skontaktuj się ze mną, aby omówić Twoją inwestycję. Przeanalizuję Twoją sytuację, dobiorę optymalną formę finansowania i przygotuję indywidualną kalkulację z ratami sezonowymi. Napisz na biuro@leasing-expert.pl lub zadzwoń. Chętnie pomogę.

Zastrzeżenie: powyższy artykuł ma charakter informacyjny i nie stanowi porady podatkowej ani finansowej. Kwoty rat mają charakter orientacyjny i mogą się różnić w zależności od indywidualnej oceny. Przed podjęciem decyzji finansowej skonsultuj się z doradcą podatkowym.