W skrócie

Hala namiotowa podatek od nieruchomości to temat, który w 2026 roku budzi więcej pytań niż kiedykolwiek wcześniej. Od 1 stycznia 2025 roku obowiązują nowe, autonomiczne definicje budynku i budowli w ustawie o podatkach i opłatach lokalnych, wprowadzone w wyniku wyroku Trybunału Konstytucyjnego z 4 lipca 2023 r. (SK 14/21). Te zmiany bezpośrednio wpływają na to, czy Twoja hala namiotowa zostanie opodatkowana, a jeśli tak, to w jakiej wysokości.

Kluczowe fakty: stawka maksymalna podatku od budynków związanych z działalnością gospodarczą w 2026 roku wynosi 35,53 PLN/m², a od budowli 2% wartości. Czy hala namiotowa podlega pod jedną z tych kategorii? To zależy od sposobu posadowienia, czasu użytkowania i interpretacji lokalnego organu podatkowego. W mojej praktyce spotykam trzy scenariusze: hala tymczasowa (do 180 dni), hala na kotwach gruntowych (powyżej 180 dni) i hala na fundamentach betonowych. Każdy z nich niesie inne konsekwencje podatkowe.

Niniejszy artykuł ma charakter informacyjny i NIE stanowi porady podatkowej. Klasyfikacja hali namiotowej dla celów podatku od nieruchomości zależy od konkretnego stanu faktycznego, sposobu posadowienia i interpretacji lokalnego organu podatkowego. Zalecam konsultację z doradcą podatkowym.

Jeśli planujesz inwestycję w halę namiotową, sprawdź moją ofertę leasingu hali namiotowej i przelicz ratę na kalkulatorze leasingu. Pamiętaj jednak, że ewentualny podatek od nieruchomości to dodatkowy koszt, który warto uwzględnić w kalkulacji.

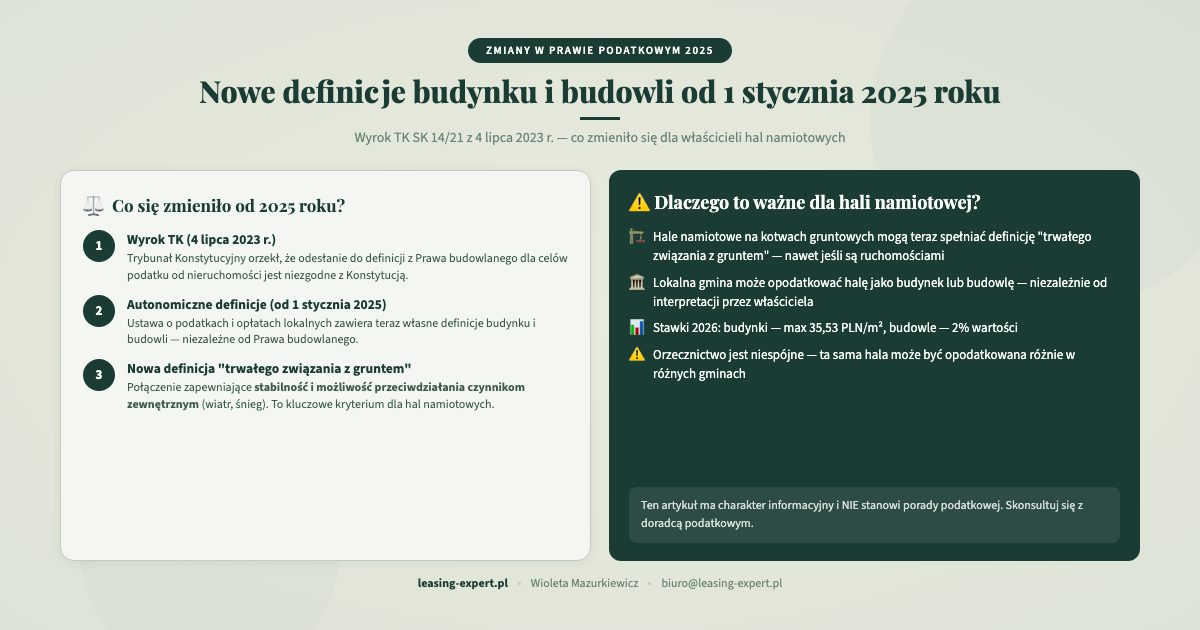

Nowe przepisy od 2025 roku: co się zmieniło w definicjach budynku i budowli

Zanim przejdę do samej hali namiotowej, muszę wyjaśnić kontekst prawny, bo to on determinuje całą analizę. W lipcu 2023 roku Trybunał Konstytucyjny wydał przełomowy wyrok w sprawie SK 14/21. Trybunał uznał, że dotychczasowa praktyka definiowania przedmiotów opodatkowania podatkiem od nieruchomości przez odesłanie do Prawa budowlanego jest niezgodna z Konstytucją. Ustawodawca dostał 18 miesięcy na naprawienie tego stanu rzeczy.

Od 1 stycznia 2025 roku ustawa o podatkach i opłatach lokalnych zawiera własne, autonomiczne definicje budynku i budowli. To fundamentalna zmiana. Wcześniej, żeby ocenić, czy dany obiekt jest budynkiem lub budowlą dla celów podatkowych, trzeba było sięgać do definicji z ustawy Prawo budowlane. Teraz definicje są samodzielne i niezależne od przepisów budowlanych.

Co to oznacza w praktyce? Przede wszystkim nową definicję “trwałego związania z gruntem”. Według nowych przepisów trwałe związanie z gruntem to połączenie zapewniające stabilność i możliwość przeciwdziałania czynnikom zewnętrznym, w szczególności wiatrowi i śniegowi. Ta definicja ma kluczowe znaczenie dla hal namiotowych, bo właśnie sposób ich posadowienia decyduje o klasyfikacji podatkowej.

Podsumowanie: Od 2025 roku obowiązują nowe, autonomiczne definicje budynku i budowli w ustawie podatkowej. Kluczowa jest definicja “trwałego związania z gruntem” jako połączenia zapewniającego stabilność i przeciwdziałanie czynnikom zewnętrznym.

Hala namiotowa podatek od nieruchomości: trzy scenariusze, trzy różne konsekwencje

W mojej wieloletniej praktyce, w której sfinansowałam ponad 4800 umów na łączną kwotę blisko 960 mln PLN, widzę, że przedsiębiorcy najczęściej stają przed jednym z trzech scenariuszy. Każdy z nich niesie inne konsekwencje podatkowe, inne wymagania formalne i inny poziom ryzyka. Opiszę je uczciwie, bez uproszczeń, bo w tej materii nie ma jednej prostej odpowiedzi.

Zanim przejdę do scenariuszy, warto wiedzieć, że klasyfikacja hali namiotowej na potrzeby podatku od nieruchomości to zagadnienie, w którym orzecznictwo sądów administracyjnych jest niespójne, a interpretacje gmin mogą się diametralnie różnić. Hala namiotowa o identycznych parametrach technicznych może być w jednej gminie zwolniona z podatku, a w drugiej opodatkowana stawką kilku tysięcy złotych rocznie. Więcej o formalnych wymaganiach dotyczących samej budowy pisałam w artykule hala namiotowa: pozwolenie czy zgłoszenie.

Podsumowanie: Istnieją trzy główne scenariusze opodatkowania hali namiotowej. Klasyfikacja zależy od sposobu posadowienia, czasu użytkowania i decyzji lokalnego organu podatkowego.

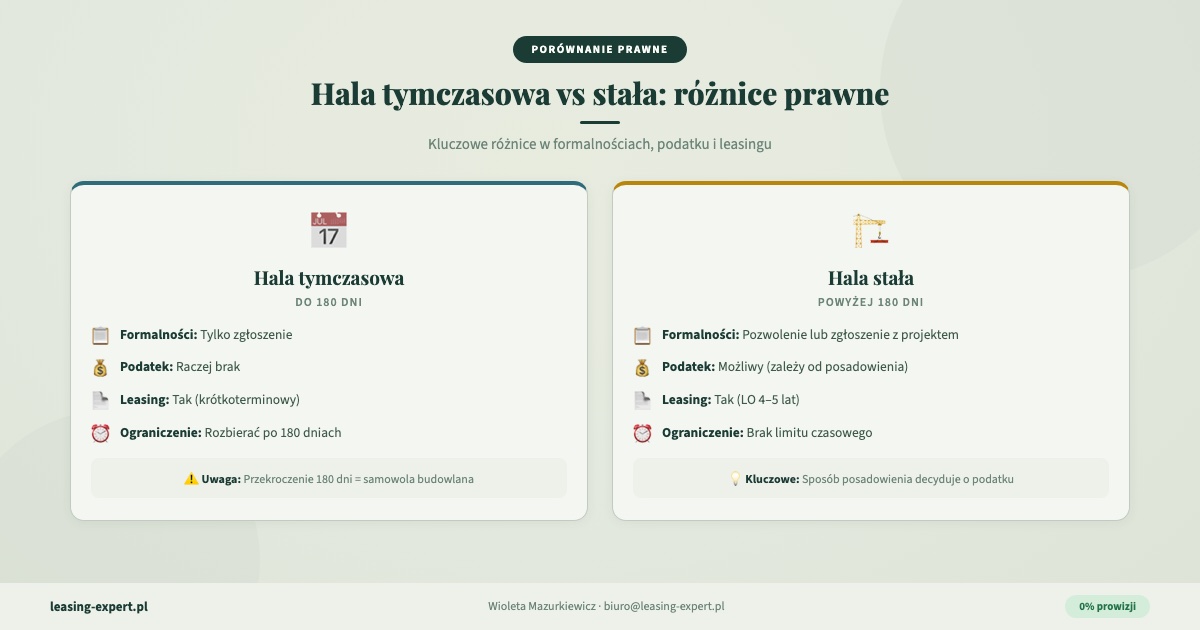

Scenariusz 1: Hala namiotowa do 180 dni, czyli tymczasowy obiekt budowlany

Pierwszy scenariusz dotyczy hal namiotowych stawianych na okres nieprzekraczający 180 dni. Taka hala jest klasyfikowana jako tymczasowy obiekt budowlany i wymaga jedynie zgłoszenia (nie pozwolenia na budowę). To najprostsza sytuacja z punktu widzenia podatkowego.

Hala tymczasowa z założenia nie jest trwale związana z gruntem. Stoi na własnej konstrukcji, często na płytach betonowych lub bezpośrednio na utwardzonym podłożu, bez kotwienia w gruncie. Po upływie 180 dni powinna zostać rozebrana lub przeniesiona. W takim przypadku hala namiotowa raczej nie podlega podatkowi od nieruchomości. Nie spełnia definicji budynku (brak trwałego związania z gruntem, brak fundamentów), ani definicji budowli w rozumieniu nowych przepisów.

Piszę “raczej”, bo muszę być uczciwa. W praktyce zdarzały się przypadki, gdy gminy próbowały opodatkować nawet tymczasowe obiekty budowlane. Argumentacja bywała różna: od twierdzenia, że hala de facto stoi dłużej niż 180 dni (co zdarza się, gdy przedsiębiorca “zapomina” ją rozebrać), po próby kwalifikacji samej nawierzchni pod halą jako budowli. Takie przypadki są rzadkie, ale nie można ich wykluczyć.

Co ważne, jeśli planujesz postawić halę na okres do 180 dni, kluczowe jest dotrzymanie tego terminu. Przekroczenie 180 dni bez uzyskania pozwolenia na budowę to nie tylko problem administracyjny (samowola budowlana), ale może też otworzyć drzwi do opodatkowania. Więcej na temat formalności związanych ze zgłoszeniem i pozwoleniem opisałam w dedykowanym artykule o pozwoleniach i zgłoszeniach dla hal namiotowych.

Warto też pamiętać o kwestii praktycznej. Hala na 180 dni to rozwiązanie sezonowe. Sprawdza się w rolnictwie (np. na okres żniw), na budowie (jako tymczasowy magazyn), czy w logistyce (szczyt sezonu). Natomiast jeśli Twoje potrzeby są długoterminowe, ten scenariusz po prostu nie zadziała.

Podsumowanie: Hala tymczasowa (do 180 dni) raczej nie podlega podatkowi od nieruchomości, ale wymaga ścisłego przestrzegania terminu 180 dni i dopełnienia formalności zgłoszeniowych. Pojedyncze gminy próbowały opodatkować nawet takie obiekty.

Scenariusz 2: Hala namiotowa powyżej 180 dni na kotwach gruntowych lub stopach prefabrykowanych

To najbardziej złożony i jednocześnie najczęstszy scenariusz, z jakim spotykam się w praktyce. Przedsiębiorca potrzebuje hali na stałe (lub przynajmniej na kilka lat), stawia ją na kotwach gruntowych lub stopach prefabrykowanych i uzyskuje pozwolenie na budowę. I tu zaczyna się szara strefa podatkowa.

Nowa definicja trwałego związania z gruntem a kotwy

Przypomnę nową definicję: trwałe związanie z gruntem to połączenie zapewniające stabilność i możliwość przeciwdziałania czynnikom zewnętrznym. Kotwy gruntowe i stopy prefabrykowane są montowane właśnie po to, żeby zapewnić stabilność hali i jej odporność na wiatr, śnieg czy inne obciążenia. Z technicznego punktu widzenia hala na kotwach JEST stabilna. To przecież cel kotwienia.

I tu pojawia się problem. Gmina może argumentować, że skoro kotwy zapewniają stabilność i przeciwdziałanie czynnikom zewnętrznym, to hala jest trwale związana z gruntem w rozumieniu nowych przepisów. Z drugiej strony, kotwy gruntowe i stopy prefabrykowane z definicji są rozbieralne. Halę można zdemontować, przenieść w inne miejsce i ponownie zmontować. Czy obiekt, który da się w całości rozebrać i przenieść, jest “trwale związany z gruntem”?

Na to pytanie nie ma dzisiaj jednoznacznej odpowiedzi. Orzecznictwo jest niespójne, a nowe definicje obowiązują dopiero od 2025 roku, więc nie zdążyła się jeszcze ukształtować jednolita linia orzecznicza sądów administracyjnych.

Trzy możliwe klasyfikacje podatkowe

W tym scenariuszu hala namiotowa podatek od nieruchomości może przybrać trzy formy.

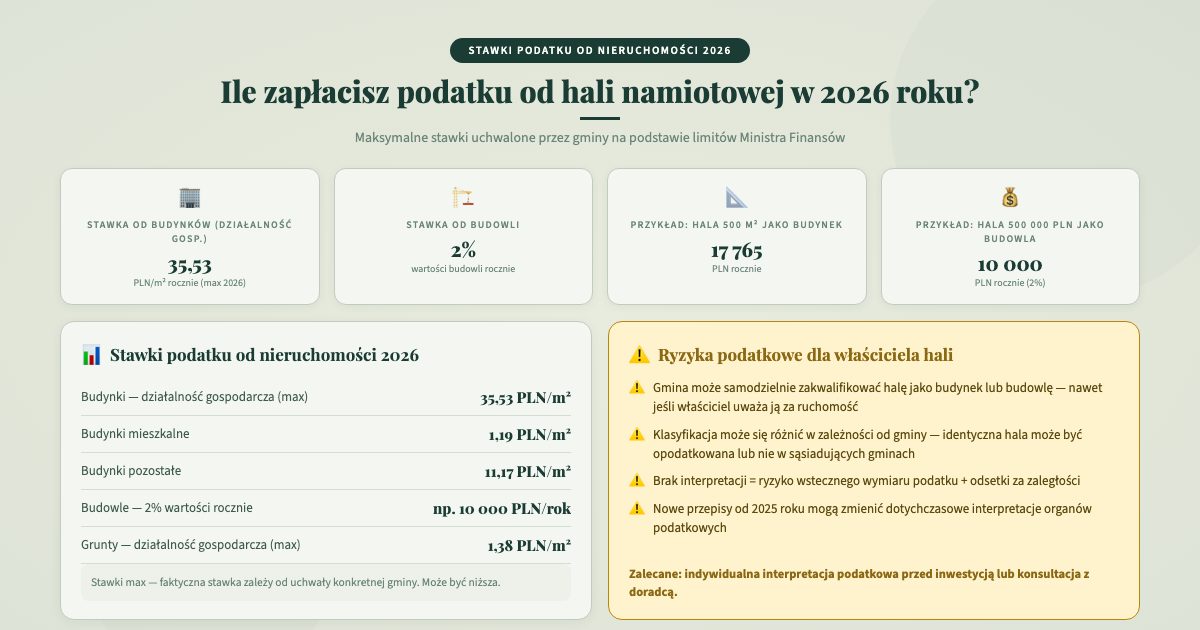

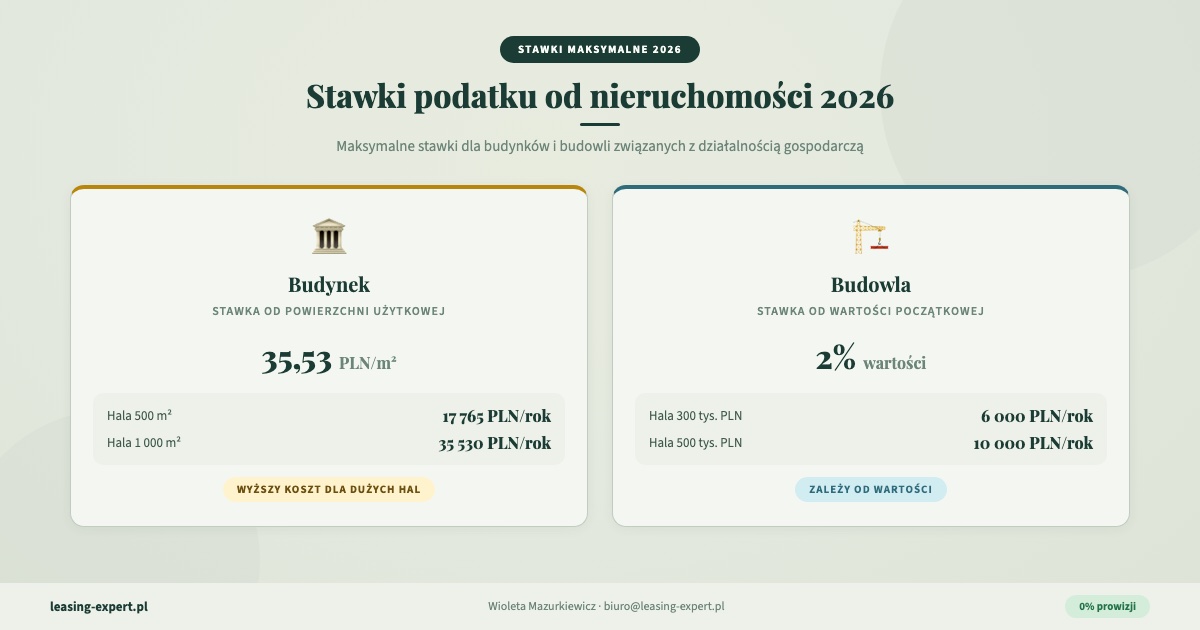

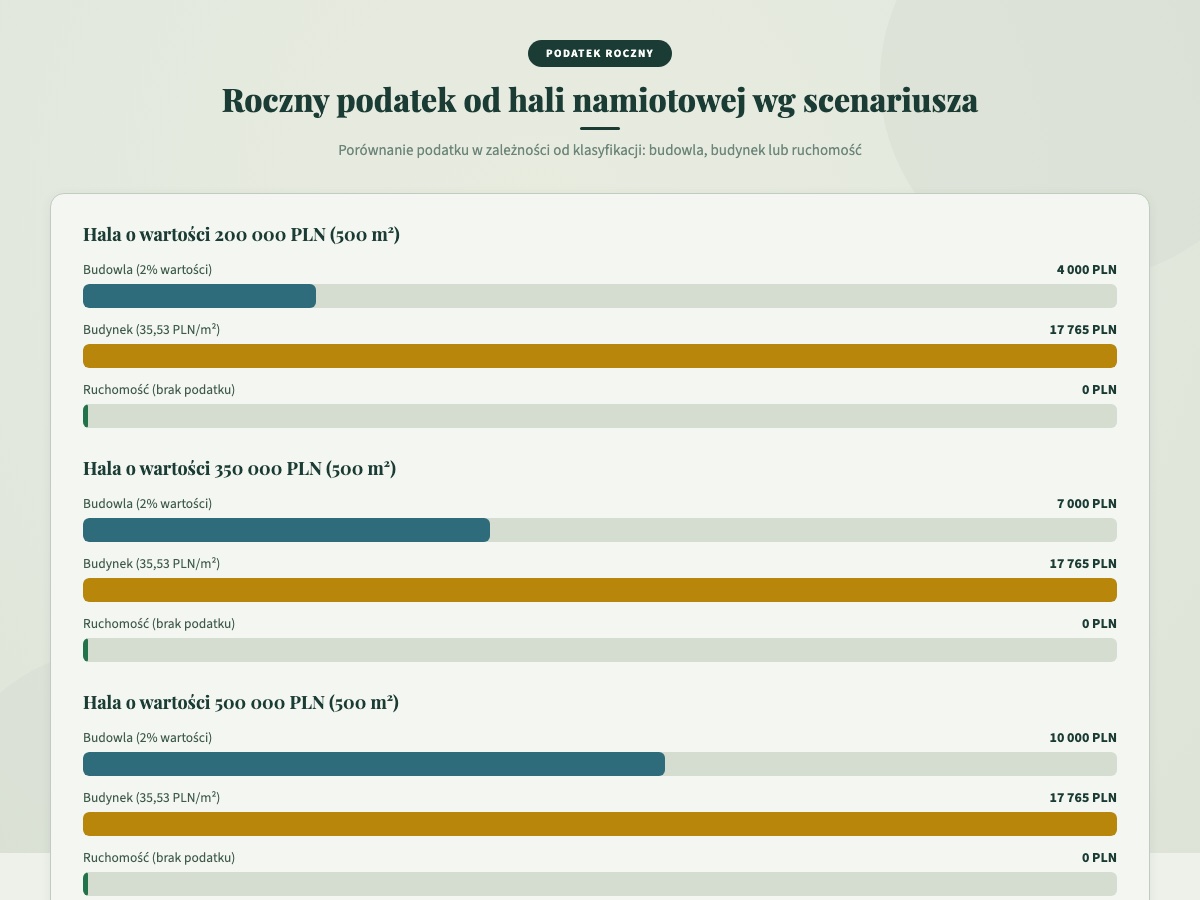

Klasyfikacja jako budowla. Jeśli gmina uzna, że hala jest trwale związana z gruntem (bo kotwy zapewniają stabilność), ale nie spełnia definicji budynku, zostanie opodatkowana jako budowla. Stawka: 2% wartości. Przy hali o wartości 300 000 PLN oznacza to 6 000 PLN podatku rocznie. Przy hali za 500 000 PLN to już 10 000 PLN rocznie. To realna kwota, która wpływa na rentowność inwestycji.

Klasyfikacja jako budynek. Jeśli hala namiotowa spełnia nową definicję budynku (jest trwale związana z gruntem, posiada przegrody budowlane, ma dach i wyodrębnioną z przestrzeni kubaturę), gmina może ją opodatkować stawką od powierzchni użytkowej. W 2026 roku maksymalna stawka dla budynków związanych z prowadzeniem działalności gospodarczej wynosi 35,53 PLN/m². Dla hali o powierzchni 500 m² to 17 765 PLN rocznie. Dla hali 1000 m² aż 35 530 PLN. To wyższa kwota niż w przypadku klasyfikacji jako budowla, choć zależy od proporcji wartości do powierzchni.

Klasyfikacja jako ruchomość. Jeśli organ podatkowy uzna, że kotwy gruntowe lub stopy prefabrykowane umożliwiają pełny demontaż i przeniesienie hali, a więc nie stanowią trwałego związania z gruntem, hala pozostaje ruchomością. Ruchomości nie podlegają podatkowi od nieruchomości. Podatek: 0 PLN.

Lokalna interpretacja ma ogromne znaczenie

Muszę to podkreślić wyraźnie: w przypadku hal namiotowych na kotwach gruntowych lokalna interpretacja gminy ma kluczowe znaczenie. W jednej gminie identyczna hala może być uznana za ruchomość (0 PLN podatku), a w sąsiedniej za budowlę (6 000 PLN rocznie) lub nawet budynek (kilkanaście tysięcy złotych rocznie). To nie jest hipotetyczna sytuacja. To się dzieje.

Dlatego przed postawieniem hali warto zorientować się, jaką praktykę stosuje gmina, na terenie której planujesz inwestycję. Można to zrobić składając wniosek o wydanie indywidualnej interpretacji podatkowej do właściwego organu podatkowego. Koszt to 40 PLN, a korzyść może być ogromna, bo interpretacja daje pewność co do klasyfikacji i wysokości podatku.

Więcej o przygotowaniu terenu pod halę namiotową, w tym o rodzajach posadowienia i ich konsekwencjach, pisałam w artykule przygotowanie terenu pod halę namiotową: koszty i wymagania.

Podsumowanie: Hala na kotwach gruntowych to szara strefa podatkowa. Może zostać sklasyfikowana jako budowla (2% wartości), budynek (do 35,53 PLN/m²) lub ruchomość (0 PLN). Decyzja zależy od interpretacji gminy, a orzecznictwo jest niespójne.

Scenariusz 3: Hala namiotowa na fundamentach betonowych wkopanych w grunt

Trzeci scenariusz jest najbardziej jednoznaczny. Jeśli hala namiotowa stoi na fundamentach betonowych wkopanych w grunt, jest trwale związana z gruntem w każdym możliwym rozumieniu tego pojęcia. Zarówno w starym stanie prawnym, jak i pod nowymi definicjami obowiązującymi od 2025 roku. Tu nie ma szarej strefy.

Hala na fundamentach betonowych podlega podatkowi od nieruchomości. Pytanie brzmi jedynie: jako budynek czy jako budowla?

Budynek czy budowla: od tego zależy stawka

Jeśli hala na fundamentach betonowych spełnia definicję budynku (trwale związana z gruntem, wydzielona z przestrzeni za pomocą przegród budowlanych, ma dach), zostanie opodatkowana od powierzchni użytkowej. Stawka w 2026 roku: do 35,53 PLN/m². Nowoczesne hale namiotowe na konstrukcji aluminiowej z poszyciami PVC, nawet jeśli stoją na fundamentach betonowych, mogą budzić wątpliwości co do “przegród budowlanych”. Plandeki PVC to nie ściany murowane. Ale nowe definicje mówią o “przegrodach budowlanych” bez doprecyzowania materiału, więc i tu jest pole do interpretacji.

Jeśli hala nie spełnia definicji budynku (np. nie ma wyraźnych przegród budowlanych), zostanie opodatkowana jako budowla. Stawka: 2% wartości określonej na podstawie przepisów o podatku dochodowym.

Konsekwencje dla leasingu

Jest jeszcze jeden istotny aspekt tego scenariusza, który bezpośrednio dotyczy mojej działalności. Hala namiotowa na trwałych fundamentach betonowych traci status ruchomości. A leasing operacyjny hali namiotowej opiera się na założeniu, że hala jest ruchomością. Trwałe fundamenty mogą wykluczyć możliwość standardowego leasingu hali namiotowej, co istotnie zmienia opcje finansowania.

Dlatego w mojej praktyce zawsze zwracam uwagę na sposób posadowienia hali jeszcze na etapie planowania finansowania. To jeden z pierwszych tematów, które poruszam z klientem. Fundamenty betonowe wkopane w grunt oznaczają wyższe koszty (sam fundament), podatek od nieruchomości i potencjalne komplikacje z leasingiem. Warto o tym wiedzieć zanim się podejmie decyzję.

Podsumowanie: Hala na fundamentach betonowych jednoznacznie podlega podatkowi od nieruchomości (jako budynek lub budowla). Trwałe fundamenty mogą też wykluczyć standardowy leasing operacyjny, bo hala traci status ruchomości.

Stawki podatku od nieruchomości 2026: ile zapłacisz za halę namiotową

Przejdę teraz do konkretnych liczb, bo wiem, że to interesuje przedsiębiorców najbardziej. Stawki maksymalne podatku od nieruchomości na rok 2026 zostały ogłoszone w obwieszczeniu Ministra Finansów. Gminy mogą ustalać stawki niższe, ale nie wyższe od maksymalnych.

Stawki dla budynków związanych z działalnością gospodarczą

Maksymalna stawka w 2026 roku: 35,53 PLN za m² powierzchni użytkowej. Powierzchnię użytkową mierzy się po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyjątkiem klatek schodowych i szybów dźwigowych. W przypadku hali namiotowej, która zazwyczaj ma jedną kondygnację, sprawa jest prosta: to po prostu powierzchnia podłogi.

Przykładowe kwoty podatku rocznego (przy maksymalnej stawce):

- Hala 200 m²: 7 106 PLN

- Hala 500 m²: 17 765 PLN

- Hala 800 m²: 28 424 PLN

- Hala 1000 m²: 35 530 PLN

- Hala 1500 m²: 53 295 PLN

To kwoty przy maksymalnych stawkach. Wiele gmin stosuje stawki niższe, czasem znacząco. Warto sprawdzić uchwałę rady gminy dotyczącą stawek na dany rok.

Stawki dla budowli

Stawka podatku od budowli: 2% wartości określonej na podstawie przepisów o podatku dochodowym (wartość początkowa pomniejszona o odpisy amortyzacyjne). Ta stawka nie zmieniła się procentowo i jest jednolita w całym kraju. Gminy nie mają tu pola manewru.

Przykładowe kwoty podatku rocznego:

- Hala o wartości 150 000 PLN: 3 000 PLN

- Hala o wartości 300 000 PLN: 6 000 PLN

- Hala o wartości 500 000 PLN: 10 000 PLN

- Hala o wartości 800 000 PLN: 16 000 PLN

Uwaga: wartość budowli zmniejsza się wraz z amortyzacją, więc podatek też maleje z roku na rok. To różnica w stosunku do budynków, gdzie podatek zależy od powierzchni i nie zmienia się bez względu na wiek obiektu.

Który wariant jest korzystniejszy?

To zależy od proporcji wartości do powierzchni. Dla dużych hal o stosunkowo niskiej wartości (np. proste hale magazynowe PVC) klasyfikacja jako budowla bywa korzystniejsza niż jako budynek. Dla małych, drogich hal (np. z pełnym wyposażeniem, izolacją, instalacjami) może być odwrotnie. Każdy przypadek wymaga indywidualnej kalkulacji.

Podsumowanie: Budynki związane z działalnością: do 35,53 PLN/m² (2026). Budowle: 2% wartości. Dla hali 500 m² o wartości 300 000 PLN różnica między klasyfikacjami może wynosić kilkanaście tysięcy złotych rocznie.

Orzecznictwo: co mówią sądy o halach namiotowych i podatku od nieruchomości

Orzecznictwo sądów administracyjnych w sprawie hal namiotowych jest niejednolite, co samo w sobie jest ważną informacją. Przytoczę trzy kluczowe wyroki, które obrazują skalę rozbieżności.

NSA, 24 sierpnia 2016, II FSK 2027/14: hala nietrwale związana z gruntem nie podlega podatkowi

W tym wyroku Naczelny Sąd Administracyjny orzekł, że hala namiotowa, która nie jest trwale związana z gruntem, nie podlega podatkowi od nieruchomości. Sąd podkreślił, że sam fakt posadowienia obiektu na gruncie nie przesądza o trwałym związaniu. Kluczowe jest, czy obiekt można przenieść bez naruszenia jego konstrukcji i bez uszkodzenia gruntu. Jeśli tak, nie mamy do czynienia z trwałym związaniem.

Ten wyrok był przez lata przywoływany jako argument przez przedsiębiorców posiadających hale namiotowe na kotwach gruntowych. I rzeczywiście, w wielu przypadkach pomagał uniknąć opodatkowania. Trzeba jednak pamiętać, że był wydany na gruncie starych przepisów, w których definicja budynku i budowli odwoływała się do Prawa budowlanego.

NSA, 27 czerwca 2023, III FSK 2238/21: hala na śrubach i kotwach MOŻE być budynkiem

Ten wyrok stanowi istotny kontrpunkt. Naczelny Sąd Administracyjny uznał, że hala namiotowa posadowiona na śrubach i kotwach gruntowych może spełniać definicję budynku. Sąd argumentował, że sama możliwość demontażu nie wyklucza trwałego związania z gruntem. Istotne jest, czy w danym momencie, w danej konfiguracji, obiekt jest stabilnie połączony z podłożem.

Wyrok ten pokazuje, że argument “halę można zdemontować, więc nie jest trwale związana z gruntem” nie jest automatycznie skuteczny. Sąd może ocenić aktualny stan faktyczny (hala stoi, jest zakotwiczona, jest stabilna) i na tej podstawie uznać trwałe związanie.

Wyrok TK, 4 lipca 2023, SK 14/21: nowe definicje od 2025

To wyrok, który zmienił wszystko. Trybunał Konstytucyjny uznał, że definicje budowli oparte na odesłaniu do Prawa budowlanego naruszają zasadę określoności danin publicznych (art. 84 i art. 217 Konstytucji). Nakazał wprowadzenie autonomicznych definicji w ustawie podatkowej, co nastąpiło od 1 stycznia 2025 roku.

Nowe definicje, choć bardziej precyzyjne, w pewnym sensie zaostrzają sytuację hal namiotowych na kotwach. Definicja trwałego związania z gruntem jako “połączenia zapewniającego stabilność i możliwość przeciwdziałania czynnikom zewnętrznym” może być łatwiej zastosowana do hal na kotwach niż stara, mniej precyzyjna definicja. Kotwy gruntowe z definicji zapewniają stabilność i przeciwdziałają wiatrowi czy obciążeniu śniegiem.

Jednocześnie nowe przepisy mogą też wyklarować sytuację hal tymczasowych (do 180 dni), które w nowym stanie prawnym wyraźniej wypadają poza zakres opodatkowania.

Podsumowanie: Orzecznictwo NSA jest niespójne: jeden wyrok mówi, że hala na kotwach nie podlega podatkowi, drugi, że może być nawet budynkiem. Nowe definicje od 2025 roku mogą paradoksalnie utrudnić obronę hal na kotwach przed opodatkowaniem.

Hala namiotowa w leasingu a podatek od nieruchomości: dwie osobne kwestie

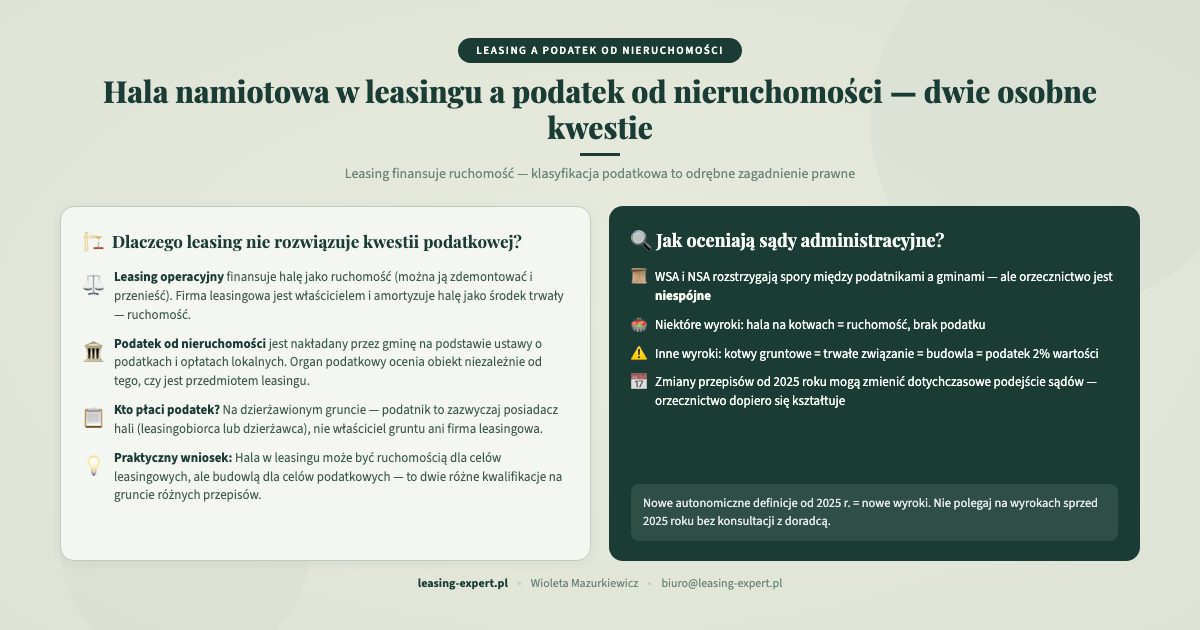

W mojej codziennej pracy jako przedstawiciel leasingowy finansujący hale namiotowe od lat, regularnie słyszę pytanie: “Skoro hala jest w leasingu jako ruchomość, to nie płacę podatku od nieruchomości, prawda?”. Muszę być uczciwa: to tak nie działa.

Status ruchomości w leasingu nie przesądza o klasyfikacji podatkowej

W leasingu operacyjnym hala namiotowa jest traktowana jako ruchomość. To warunek konieczny do zawarcia umowy leasingu. Hala musi być możliwa do przeniesienia, nie może być trwale związana z gruntem w sposób uniemożliwiający demontaż. Na potrzeby umowy leasingowej jest to ruchomość i jako taka jest przedmiotem leasingu.

Natomiast klasyfikacja podatkowa to zupełnie osobna kwestia. Organ podatkowy (wójt, burmistrz, prezydent miasta) nie jest związany tym, jak hala została zakwalifikowana na potrzeby umowy leasingowej. Ocenia stan faktyczny: jak hala jest posadowiona, czy jest trwale związana z gruntem, czy spełnia definicję budynku lub budowli. I na tej podstawie podejmuje decyzję o opodatkowaniu.

Nie chcę więc, żeby ktokolwiek wyciągnął z tego artykułu wniosek, że hala w leasingu automatycznie nie podlega podatkowi od nieruchomości. To byłoby nieuczciwe uproszczenie.

Sposób posadowienia wpływa na oba aspekty

Jest jednak ważny punkt styku między leasingiem a podatkiem od nieruchomości. Sposób posadowienia hali wpływa na oba aspekty jednocześnie. Kotwy rozbieralne i stopy prefabrykowane umożliwiają zarówno leasing (hala zachowuje status ruchomości), jak i dają argumenty za brakiem trwałego związania z gruntem w kontekście podatkowym. Ale, jak pisałam wyżej, ten drugi argument nie jest pewny.

Z kolei fundamenty betonowe wkopane w grunt wykluczają leasing operacyjny (hala traci status ruchomości) i jednocześnie przesądzają o opodatkowaniu podatkiem od nieruchomości. Tu obie kwestie idą w parze, ale w niekorzystnym kierunku.

Dlatego w rozmowach z klientami zawsze podkreślam, że sposób posadowienia hali to decyzja, która ma konsekwencje zarówno dla możliwości finansowania, jak i dla obciążeń podatkowych. Warto ją podjąć świadomie, najlepiej po konsultacji z doradcą podatkowym. O kosztach leasingu hali namiotowej pisałam osobno, ale pamiętaj, że podatek od nieruchomości to dodatkowa pozycja kosztowa, która nie jest uwzględniona w racie leasingowej.

Warto przy tym wiedzieć, że w leasingu operacyjnym koszt podatku od nieruchomości jest zawsze przenoszony na korzystającego (leasingobiorcę). Hala w leasingu operacyjnym pozostaje własnością firmy leasingowej, więc formalnie to ona może zostać obciążona tym podatkiem przez gminę. Instytucja leasingowa przenosi jednak ten koszt na klienta na podstawie zapisów umowy leasingowej. W praktyce oznacza to, że ewentualny podatek od nieruchomości pojawi się jako dodatkowa pozycja do zapłaty, poza standardową ratą leasingową. Planując inwestycję, uwzględnij ten koszt w kalkulacji.

Warto przy tym wiedzieć, że w leasingu operacyjnym koszt podatku od nieruchomości jest zawsze przenoszony na korzystającego (leasingobiorcę). Hala w leasingu operacyjnym pozostaje własnością firmy leasingowej, więc formalnie to ona może zostać obciążona tym podatkiem przez gminę. Instytucja leasingowa przenosi jednak ten koszt na klienta na podstawie zapisów umowy leasingowej. W praktyce oznacza to, że ewentualny podatek od nieruchomości pojawi się jako dodatkowa pozycja do zapłaty, poza standardową ratą leasingową. Planując inwestycję, uwzględnij ten koszt w kalkulacji.

Jak uwzględnić podatek od nieruchomości w kalkulacji kosztów

Praktyczna rada: planując inwestycję w halę namiotową, przygotuj trzy warianty kalkulacji kosztów.

Wariant optymistyczny: hala nie podlega podatkowi od nieruchomości (klasyfikacja jako ruchomość). Twój koszt to rata leasingowa plus ubezpieczenie plus ewentualne koszty eksploatacji.

Wariant umiarkowany: hala zostaje sklasyfikowana jako budowla. Dodaj 2% wartości hali rocznie do kosztów. Przy hali za 300 000 PLN to 500 PLN miesięcznie.

Wariant pesymistyczny: hala zostaje sklasyfikowana jako budynek. Dodaj stawkę od powierzchni użytkowej do kosztów. Przy hali 500 m² i maksymalnej stawce to prawie 1 500 PLN miesięcznie.

Przygotowanie trzech wariantów pozwala podjąć świadomą decyzję. Jeśli inwestycja jest opłacalna nawet w wariancie pesymistycznym, możesz działać bez obaw. Jeśli opłacalność zależy od braku podatku, warto uzyskać interpretację podatkową przed podjęciem decyzji.

Podsumowanie: Status ruchomości w leasingu i klasyfikacja podatkowa to dwie osobne kwestie. Sposób posadowienia hali wpływa na obie. Zawsze warto przygotować kalkulację uwzględniającą różne scenariusze podatkowe.

Nowa definicja budynku i budowli a hala namiotowa: analiza krok po kroku

Przyjrzę się teraz nowym definicjom z ustawy o podatkach i opłatach lokalnych i przeanalizuję, jak mogą być zastosowane do różnych typów hal namiotowych. To ćwiczenie, które każdy przedsiębiorca powinien przeprowadzić (najlepiej z doradcą podatkowym) przed podjęciem decyzji o inwestycji.

Definicja budynku w nowych przepisach

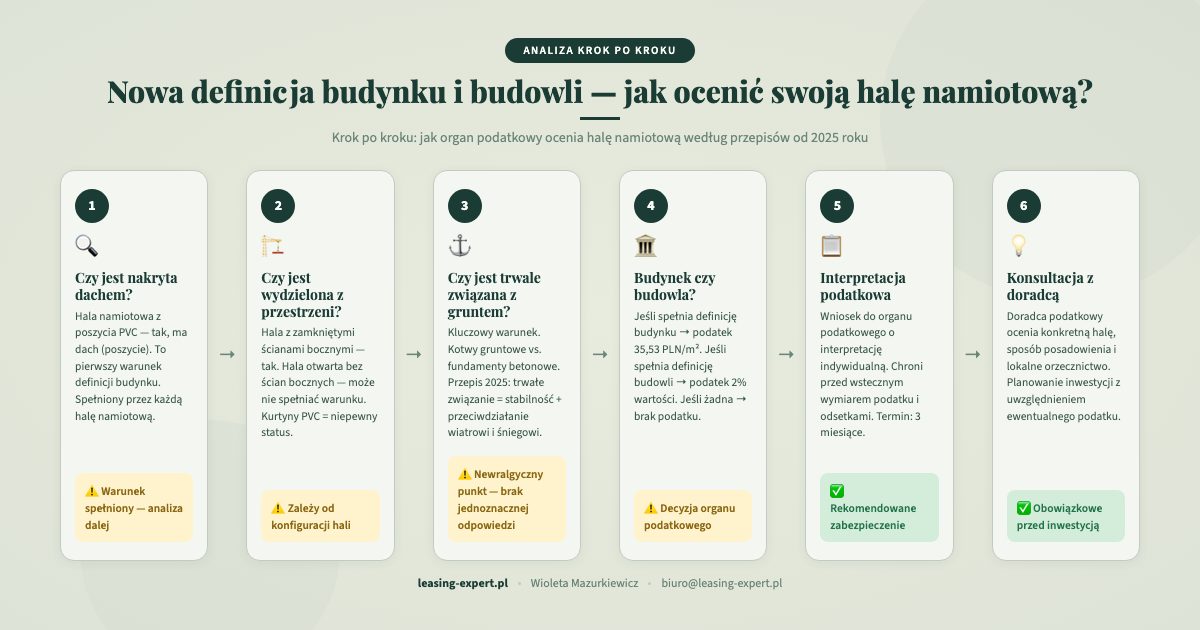

Budynek to obiekt, który łącznie spełnia następujące warunki: jest trwale związany z gruntem, posiada fundamenty, ma ściany (przegrody budowlane), jest wydzielony z przestrzeni za pomocą tych przegród, posiada dach. Każdy z tych elementów wymaga osobnej analizy w kontekście hali namiotowej.

Trwałe związanie z gruntem. Omówiłam to szczegółowo przy scenariuszach. Hala tymczasowa raczej nie spełnia tego warunku. Hala na kotwach jest w szarej strefie. Hala na fundamentach betonowych jednoznacznie spełnia.

Fundamenty. Czy kotwy gruntowe i stopy prefabrykowane to “fundamenty”? To kolejne pytanie bez jednoznacznej odpowiedzi. Tradycyjnie fundamenty kojarzymy z elementami betonowymi wkopanymi w grunt. Ale nowe przepisy nie precyzują materiału ani głębokości posadowienia. Stopy prefabrykowane, które leżą na powierzchni gruntu, trudno nazwać fundamentami w klasycznym rozumieniu. Kotwy wkręcane w grunt są bliższe tradycyjnym fundamentom, choć są rozbieralne.

Przegrody budowlane (ściany). Hale namiotowe mają poszycia z PVC lub tkaniny technicznej. Czy to “przegrody budowlane”? Intuicyjnie trudno porównać plandekę PVC ze ścianą murowaną, ale przepisy nie wymagają konkretnego materiału. Poszycie PVC wydziela przestrzeń wewnętrzną od zewnętrznej, chroni przed wiatrem i deszczem. Funkcjonalnie pełni rolę przegrody budowlanej. Z drugiej strony, poszycie można zdjąć w kilka godzin, co odróżnia je od trwałych ścian.

Dach. Hala namiotowa ma dach, to poza dyskusją. Konstrukcja nośna (aluminiowa lub stalowa) z poszyciem PVC pełni funkcję dachu.

Jak widać, hala namiotowa na kotwach gruntowych może, ale nie musi spełniać definicji budynku. Zależy to od interpretacji poszczególnych elementów definicji, a ta interpretacja może się różnić między gminami i między składami orzekającymi sądów administracyjnych.

Definicja budowli w nowych przepisach

Budowla to obiekt budowlany niebędący budynkiem. To definicja negatywna: jeśli coś jest trwale związane z gruntem i jest obiektem budowlanym, ale nie spełnia definicji budynku, jest budowlą. Dla hali namiotowej oznacza to, że jeśli gmina uzna trwałe związanie z gruntem, ale nie uzna, że hala ma “fundamenty” lub “przegrody budowlane” w rozumieniu definicji budynku, sklasyfikuje ją jako budowlę.

Warto zwrócić uwagę, że nowe przepisy zawierają też katalog obiektów, które są budowlami z mocy prawa. W tym katalogu znajdują się m.in. fundamenty pod maszyny i urządzenia. Jeśli więc hala namiotowa stoi na fundamentach betonowych, same fundamenty mogą zostać opodatkowane jako budowla, niezależnie od klasyfikacji samej hali.

Podsumowanie: Analiza nowych definicji budynku i budowli w kontekście hali namiotowej pokazuje wiele obszarów niepewności. Kluczowe pojęcia (fundamenty, przegrody budowlane, trwałe związanie) mogą być różnie interpretowane w odniesieniu do konstrukcji hal namiotowych.

Podatek od nieruchomości a przygotowanie terenu pod halę namiotową

Jest jeszcze jeden aspekt, o którym rzadko się mówi, a który może mieć istotne konsekwencje podatkowe. Chodzi o przygotowanie terenu pod halę namiotową. Nawet jeśli sama hala nie podlega podatkowi od nieruchomości (np. jest uznana za ruchomość), elementy infrastruktury towarzyszącej mogą zostać opodatkowane.

Utwardzenie terenu, place manewrowe, drogi dojazdowe

Plac utwardzony pod halą namiotową (np. kostka brukowa, asfalt, beton) może zostać sklasyfikowany jako budowla i opodatkowany stawką 2% wartości. Podobnie drogi dojazdowe, place manewrowe czy rampy załadunkowe. Te elementy infrastruktury są trwale związane z gruntem i jednoznacznie podlegają podatkowi od nieruchomości jako budowle.

Oznacza to, że nawet przedsiębiorca, którego hala namiotowa nie jest opodatkowana, może płacić podatek od utwardzonego placu pod nią. Warto o tym pamiętać przy planowaniu inwestycji i kalkulacji kosztów. Więcej o tym, co wchodzi w skład przygotowania terenu i ile to kosztuje, pisałam w artykule o przygotowaniu terenu pod halę namiotową.

Instalacje i przyłącza

Instalacje elektryczne, wodne, kanalizacyjne, gazowe, czy grzewcze przyłączone do hali namiotowej również mogą podlegać opodatkowaniu jako budowle (sieci techniczne). Wartość tych instalacji jest doliczana do podstawy opodatkowania. To kolejna pozycja kosztowa, którą warto uwzględnić w kalkulacji.

Podsumowanie: Nawet jeśli sama hala nie podlega podatkowi, utwardzony plac pod nią, drogi dojazdowe i instalacje mogą być opodatkowane jako budowle. Warto to uwzględnić w kalkulacji kosztów.

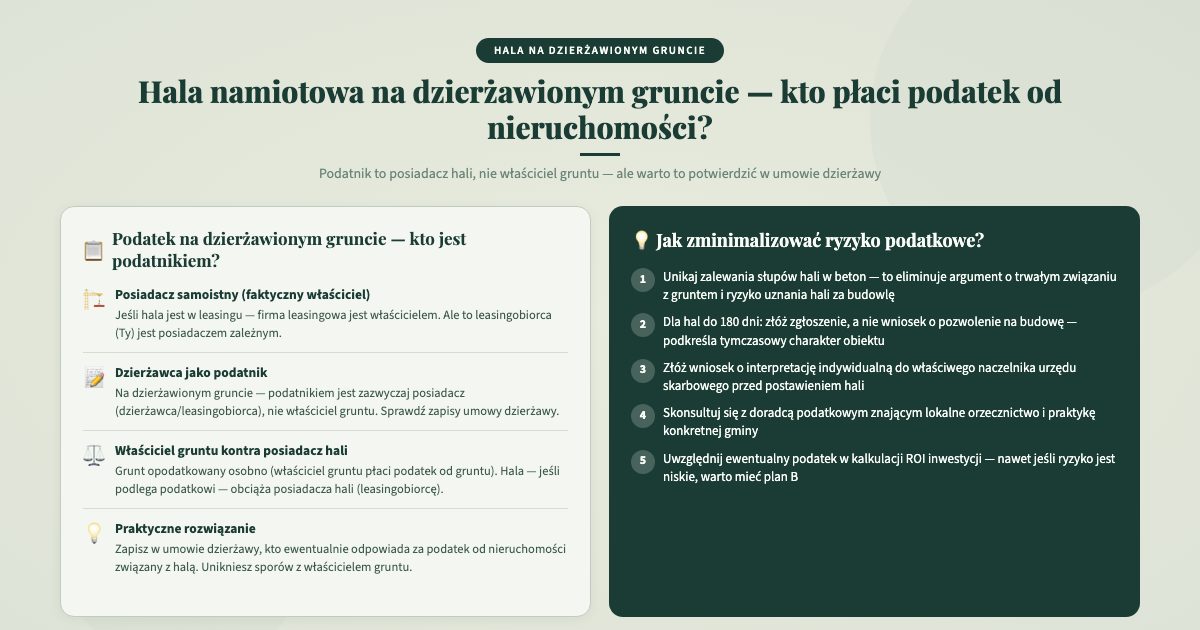

Hala namiotowa na dzierżawionej działce: kto płaci podatek

Wielu moich klientów stawia hale namiotowe na działkach, które dzierżawią lub wynajmują. Pojawia się pytanie: kto w takiej sytuacji płaci podatek od nieruchomości, jeśli hala zostanie opodatkowana?

Zgodnie z ustawą o podatkach i opłatach lokalnych podatnikiem podatku od nieruchomości jest co do zasady właściciel nieruchomości. W przypadku gruntów Skarbu Państwa lub jednostek samorządu terytorialnego, podatnikiem jest posiadacz samoistny lub użytkownik wieczysty. Kwestia ta komplikuje się, gdy hala namiotowa (potencjalnie będąca budowlą lub budynkiem) stoi na cudzym gruncie.

Jeśli hala zostanie uznana za budowlę lub budynek, obowiązek podatkowy może spoczywać na właścicielu hali (czyli na korzystającym z leasingu po wykupie, lub na firmie leasingowej w trakcie umowy, w zależności od formy finansowania). W przypadku leasingu operacyjnego właścicielem hali jest firma leasingowa, więc formalnie to ona jest podatnikiem. Natomiast w praktyce koszt podatku może zostać przeniesiony na korzystającego. Szczegóły dotyczące leasingu hali na dzierżawionej działce opisałam w osobnym artykule.

Ta kwestia wymaga szczególnej uwagi przy negocjowaniu umowy dzierżawy i umowy leasingu. Warto wyraźnie ustalić, kto ponosi ewentualny podatek od nieruchomości od hali, żeby uniknąć nieporozumień i nieplanowanych kosztów.

Podsumowanie: Na dzierżawionej działce kwestia podatnika podatku od nieruchomości od hali jest złożona. Zależy od formy finansowania i ustaleń umownych. Warto to uregulować przed postawieniem hali.

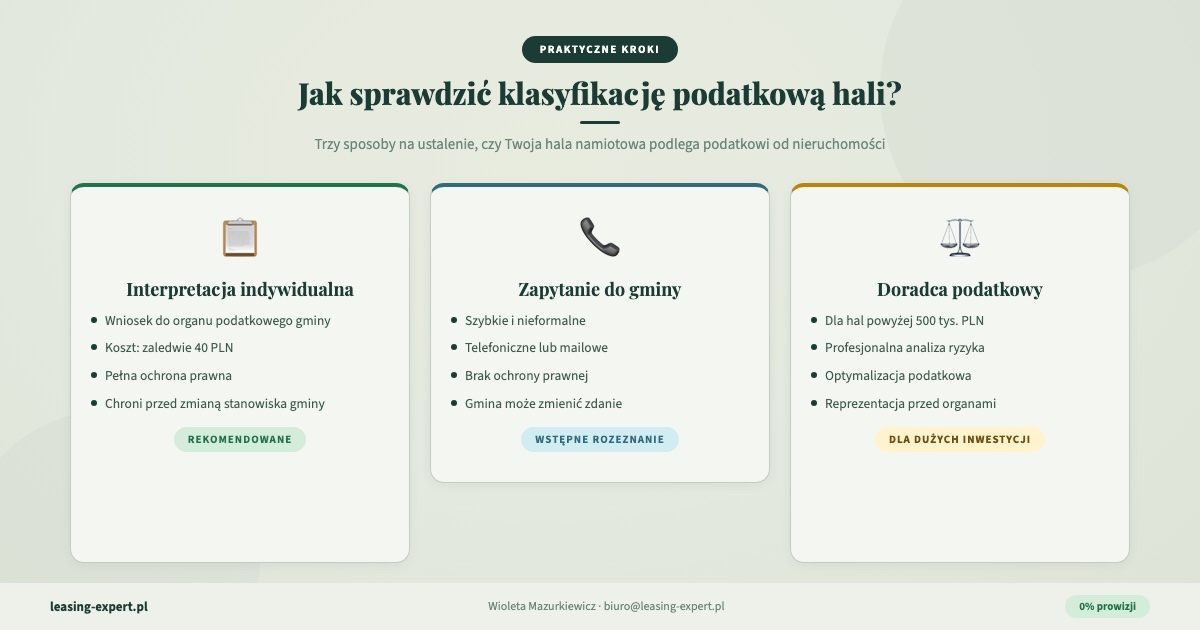

Indywidualna interpretacja podatkowa: jak zabezpieczyć się przed niespodziankami

Skoro sytuacja prawna jest tak niejednoznaczna, co może zrobić przedsiębiorca, żeby uniknąć nieprzyjemnych niespodzianek? W mojej praktyce zawsze polecam dwa kroki.

Krok 1: Konsultacja z doradcą podatkowym

Zanim postawisz halę, skonsultuj się z doradcą podatkowym, który zna specyfikę podatku od nieruchomości. Przedstaw mu dokładny opis planowanej hali: typ konstrukcji, sposób posadowienia (kotwy, stopy, fundamenty), planowany czas użytkowania, lokalizację. Doradca oceni ryzyko opodatkowania i pomoże wybrać rozwiązanie optymalne pod kątem podatkowym.

Krok 2: Wniosek o indywidualną interpretację podatkową

Złóż wniosek o wydanie indywidualnej interpretacji podatkowej do wójta, burmistrza lub prezydenta miasta właściwego dla lokalizacji hali. Koszt: 40 PLN. Termin wydania: do 3 miesięcy. Interpretacja jest wiążąca dla organu podatkowego, co oznacza, że jeśli organ uzna, że Twoja hala nie podlega podatkowi, nie może później zmienić zdania (chyba że zmieni się stan faktyczny lub prawo).

We wniosku opisz szczegółowo: typ hali, konstrukcję, sposób posadowienia, materiały, możliwość demontażu, planowany czas użytkowania. Im dokładniejszy opis, tym bardziej precyzyjna i przydatna interpretacja.

Pamiętaj: interpretacja dotyczy konkretnej gminy. Jeśli planujesz postawić halę w innej gminie, potrzebujesz nowej interpretacji.

Podsumowanie: Indywidualna interpretacja podatkowa (koszt 40 PLN) to najlepszy sposób na zabezpieczenie się przed niespodziankami podatkowymi. Warto ją uzyskać przed postawieniem hali.

Praktyczne wskazówki: jak zminimalizować ryzyko podatkowe

Na podstawie mojego wieloletniego doświadczenia w finansowaniu hal namiotowych i obserwacji praktyki podatkowej, mogę podać kilka praktycznych wskazówek, które pomagają zminimalizować ryzyko opodatkowania hali namiotowej podatkiem od nieruchomości. To nie są gwarancje (takich w tym temacie nikt uczciwy nie da), ale praktyczne kroki zmniejszające ryzyko.

Wybierz rozbiéralne posadowienie

Kotwy gruntowe i stopy prefabrykowane dają lepszą pozycję argumentacyjną niż fundamenty betonowe. Choć nie gwarantują braku podatku, umożliwiają argumentację o braku trwałego związania z gruntem. Co więcej, rozbieralne posadowienie zachowuje status ruchomości na potrzeby leasingu.

Dokumentuj możliwość demontażu

Zbieraj dokumentację potwierdzającą, że hala może być zdemontowana i przeniesiona. Instrukcja montażu i demontażu od producenta, zdjęcia z procesu montażu, specyfikacja techniczna wskazująca na możliwość wielokrotnego montażu i demontażu. Taka dokumentacja może być przydatna w przypadku sporu z organem podatkowym.

Nie rozbudowuj infrastruktury trwałej wokół hali

Im więcej trwałych elementów infrastruktury wokół hali (betonowe place, trwałe instalacje, murowane rampy), tym łatwiej organowi podatkowemu argumentować, że cały obiekt ma charakter trwały. Oczywiście, nie zawsze da się tego uniknąć (np. plac manewrowy bywa konieczny), ale warto mieć tego świadomość.

Sprawdź praktykę lokalnej gminy

Zanim postawisz halę, dowiedz się, jak gmina traktuje obiekty podobne do Twojego. Możesz zapytać w urzędzie gminy, porozmawiać z innymi przedsiębiorcami w okolicy, albo złożyć wniosek o interpretację podatkową.

Uwzględnij podatek w kalkulacji kosztów

Nawet jeśli liczysz na brak opodatkowania, uwzględnij w kalkulacji wariant z podatkiem. Lepiej być pozytywnie zaskoczonym niż mieć nieplanowany koszt. Na moim kalkulatorze leasingu przeliczysz samą ratę leasingową, ale podatek od nieruchomości to dodatkowa pozycja, którą warto doliczyć osobno.

Podsumowanie: Rozbieralne posadowienie, dokumentacja możliwości demontażu, weryfikacja praktyki lokalnej gminy i trzy warianty kalkulacji kosztów to najlepsze sposoby na zminimalizowanie ryzyka podatkowego.

Sprawdź sam na moim kalkulatorze

Podatek od nieruchomości to potencjalny dodatkowy koszt, który warto uwzględnić obok samej raty leasingowej. Zanim podejmiesz decyzję o inwestycji w halę namiotową, przelicz ratę leasingową na moim kalkulatorze leasingu. Jeśli rozważasz pożyczkę leasingową (np. gdy potrzebujesz być właścicielem hali od pierwszego dnia, co bywa istotne przy dotacjach UE), skorzystaj z kalkulatora pożyczki leasingowej.

Pamiętaj: kalkulatory pokazują ratę finansowania. Ewentualny podatek od nieruchomości to osobny koszt, który zależy od klasyfikacji hali przez gminę. W przypadku scenariusza 2 (kotwy gruntowe) warto przygotować kalkulację z trzema wariantami: bez podatku, z podatkiem jako budowla (2% wartości), z podatkiem jako budynek (35,53 PLN/m²).

Przeczytaj również

Poniżej znajdziesz powiązane artykuły, które pomogą Ci lepiej zrozumieć temat hal namiotowych, ich finansowania i wymagań formalnych:

- Leasing hali namiotowej: kompletny przewodnik

- Hala namiotowa: pozwolenie na budowę czy zgłoszenie?

- Koszty leasingu hali namiotowej

- Hala namiotowa na dzierżawionej działce a leasing

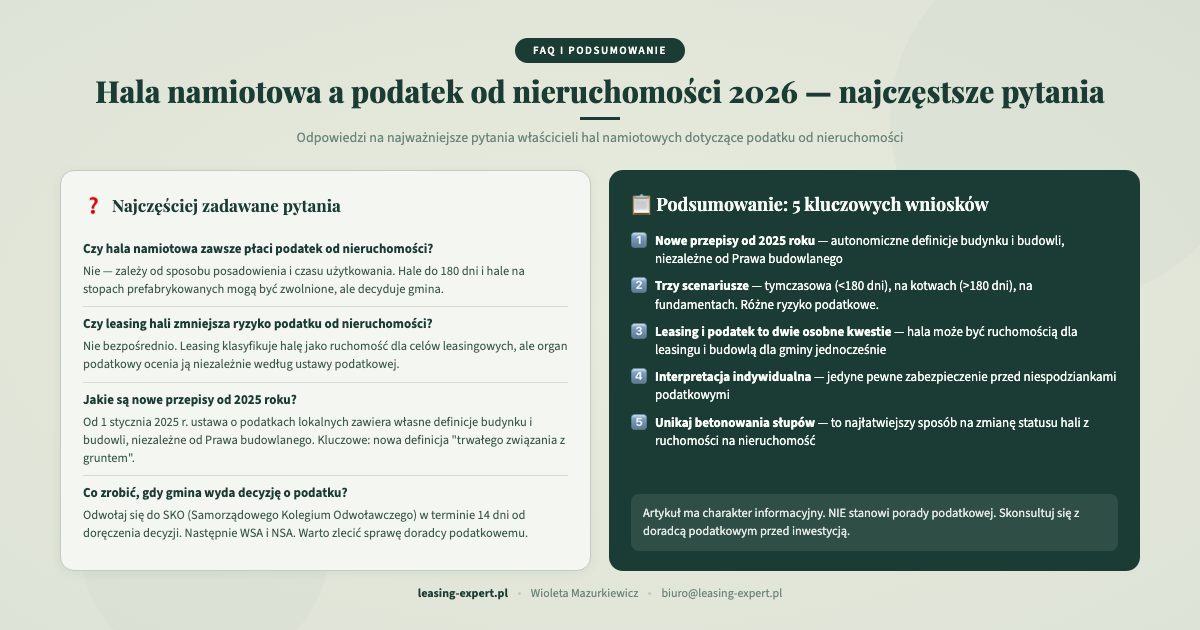

FAQ: najczęściej zadawane pytania o halę namiotową i podatek od nieruchomości

Czy hala namiotowa podlega podatkowi od nieruchomości?

To zależy od sposobu posadowienia i interpretacji lokalnego organu podatkowego. Hala tymczasowa (do 180 dni) raczej nie podlega podatkowi. Hala na kotwach gruntowych jest w szarej strefie. Hala na fundamentach betonowych podlega podatkowi. Jednoznaczną odpowiedź dla konkretnej hali może dać doradca podatkowy lub indywidualna interpretacja podatkowa.

Ile wynosi podatek od nieruchomości za halę namiotową w 2026 roku?

Jeśli hala zostanie sklasyfikowana jako budynek związany z działalnością gospodarczą, maksymalna stawka wynosi 35,53 PLN/m² powierzchni użytkowej. Jeśli jako budowla: 2% wartości hali. Jeśli jako ruchomość: 0 PLN. Stawki ustala gmina (nie mogą przekroczyć stawek maksymalnych).

Czy nowe przepisy od 2025 roku zmieniają opodatkowanie hal namiotowych?

Tak. Od 1 stycznia 2025 roku obowiązują autonomiczne definicje budynku i budowli w ustawie o podatkach i opłatach lokalnych. Nowa definicja “trwałego związania z gruntem” jako połączenia zapewniającego stabilność i przeciwdziałanie czynnikom zewnętrznym może ułatwić gminom argumentację za opodatkowaniem hal na kotwach gruntowych.

Czy hala namiotowa w leasingu jest zwolniona z podatku od nieruchomości?

Nie automatycznie. Status ruchomości w umowie leasingowej nie przesądza o klasyfikacji podatkowej. Organ podatkowy ocenia stan faktyczny niezależnie od tego, jak hala została zakwalifikowana na potrzeby umowy leasingu. Sposób posadowienia (kotwy rozbieralne vs. fundamenty) wpływa zarówno na możliwość leasingu, jak i na klasyfikację podatkową.

Kto płaci podatek od nieruchomości za halę namiotową w leasingu?

W leasingu operacyjnym właścicielem hali jest firma leasingowa, więc formalnie to ona jest podatnikiem. Jednak koszt podatku od nieruchomości jest zawsze przenoszony na korzystającego (leasingobiorcę) na podstawie umowy leasingowej. Jeśli gmina obciąży firmę leasingową tym podatkiem, ona przeniesie go na klienta jako dodatkową pozycję poza ratą. W leasingu finansowym lub po wykupie podatnikiem jest korzystający bezpośrednio.

Czy kotwy gruntowe oznaczają trwałe związanie z gruntem?

To jedno z najgorętszych pytań w kontekście nowych przepisów. Kotwy gruntowe zapewniają stabilność hali (bo po to są montowane), więc gmina może argumentować trwałe związanie z gruntem. Jednocześnie kotwy są rozbieralne, co daje argument przeciwny. Orzecznictwo jest niespójne. Odpowiedź zależy od interpretacji konkretnego organu podatkowego lub sądu.

Jak uzyskać interpretację podatkową dotyczącą hali namiotowej?

Złóż wniosek o wydanie indywidualnej interpretacji podatkowej do wójta, burmistrza lub prezydenta miasta właściwego dla lokalizacji hali. Opłata: 40 PLN. Termin: do 3 miesięcy. We wniosku dokładnie opisz typ hali, konstrukcję, sposób posadowienia i planowany czas użytkowania.

Czy plac utwardzony pod halą namiotową podlega podatkowi?

Tak. Utwardzony plac (kostka brukowa, asfalt, beton) jest budowlą i podlega podatkowi od nieruchomości w stawce 2% wartości. Dotyczy to też dróg dojazdowych i placów manewrowych. Ten koszt występuje niezależnie od klasyfikacji samej hali.

Jakie orzeczenia sądowe dotyczą hal namiotowych i podatku od nieruchomości?

Kluczowe wyroki to: NSA z 24.08.2016, II FSK 2027/14 (hala nietrwale związana z gruntem nie podlega podatkowi), NSA z 27.06.2023, III FSK 2238/21 (hala na śrubach i kotwach może być budynkiem) oraz wyrok TK z 4.07.2023, SK 14/21 (nakazujący wprowadzenie autonomicznych definicji podatkowych od 2025 roku).

Czy hala namiotowa na dzierżawionej działce podlega podatkowi od nieruchomości?

Samo dzierżawienie działki nie ma wpływu na klasyfikację podatkową hali. Hala podlega lub nie podlega podatkowi niezależnie od tego, czy stoi na własnym gruncie, czy na dzierżawionym. Zmienia się natomiast kwestia, kto jest podatnikiem, co wymaga indywidualnej analizy.

Czy mogę odliczyć podatek od nieruchomości od dochodu?

Tak. Podatek od nieruchomości jest kosztem uzyskania przychodu w działalności gospodarczej. Jeśli Twoja hala namiotowa zostanie opodatkowana, zapłacony podatek możesz zaliczyć do kosztów podatkowych, co częściowo zmniejsza jego realny ciężar finansowy.

Jak wybrać posadowienie hali, żeby zminimalizować ryzyko podatkowe?

Rozbieralne posadowienie (kotwy gruntowe, stopy prefabrykowane) daje lepszą pozycję niż fundamenty betonowe. Nie gwarantuje braku podatku, ale umożliwia argumentację o braku trwałego związania z gruntem. Jednocześnie zachowuje status ruchomości na potrzeby leasingu. Decyzję warto skonsultować z doradcą podatkowym, uwzględniając specyfikę lokalizacji i praktykę miejscowej gminy.

Podsumowanie

Temat hala namiotowa podatek od nieruchomości w 2026 roku jest bardziej złożony niż kiedykolwiek wcześniej. Nowe, autonomiczne definicje budynku i budowli obowiązujące od 2025 roku zmieniają zasady gry. Definicja trwałego związania z gruntem jako połączenia zapewniającego stabilność i przeciwdziałanie czynnikom zewnętrznym może w praktyce ułatwić gminom opodatkowanie hal namiotowych na kotwach gruntowych.

Podsumowując trzy scenariusze: hala tymczasowa (do 180 dni) raczej nie podlega podatkowi. Hala na kotwach gruntowych lub stopach prefabrykowanych jest w szarej strefie, a jej klasyfikacja zależy od interpretacji lokalnego organu podatkowego. Hala na fundamentach betonowych jednoznacznie podlega podatkowi od nieruchomości.

Status ruchomości w umowie leasingu nie przesądza o klasyfikacji podatkowej. To dwie osobne kwestie, choć sposób posadowienia hali wpływa na obie jednocześnie. Przedsiębiorca powinien uwzględnić ewentualny podatek od nieruchomości w kalkulacji kosztów inwestycji, najlepiej przygotowując trzy warianty.

Niniejszy artykuł ma charakter informacyjny i NIE stanowi porady podatkowej. Klasyfikacja hali namiotowej dla celów podatku od nieruchomości zależy od konkretnego stanu faktycznego, sposobu posadowienia i interpretacji lokalnego organu podatkowego. Zalecam konsultację z doradcą podatkowym.

Jeśli planujesz inwestycję w halę namiotową i chcesz poznać warunki finansowania, sprawdź moją ofertę leasingu hali namiotowej. Cały proces przeprowadzam online, decyzja w 48 godzin, 0% prowizji (nie jestem brokerem, jestem bezpośrednim przedstawicielem). Zadzwoń lub napisz, chętnie pomogę dobrać najlepsze rozwiązanie finansowe i podpowiem, na co zwrócić uwagę w kontekście podatkowym.