Ciągnik rolniczy to serce każdego gospodarstwa. Bez niego nie ruszysz z pracami polowymi, nie przewieziesz ładunku, nie podepniesz siewnika ani opryskiwacza. Problem w tym, że nowoczesny traktor kosztuje od kilkuset tysięcy do nawet dwóch milionów złotych, a kupno za gotówkę oznacza zamrożenie kapitału, który mógłby pracować na Twoje gospodarstwo w inny sposób. Właśnie dlatego leasing ciągnika rolniczego stał się najpopularniejszą formą finansowania maszyn w polskim rolnictwie. Szczegóły oferty i kalkulator znajdziesz na stronie leasing ciągnika rolniczego.

Przez ostatnie 20 lat pomagałam rolnikom z całej Polski sfinansować sprzęt, który pozwolił im rozwinąć gospodarstwa. Przeprowadziłam ponad 4800 umów leasingowych na łączną kwotę blisko 960 milionów złotych. Spora część tych umów dotyczyła właśnie ciągników, od kompaktowych maszyn do sadów po ciężkie traktory do uprawy setek hektarów. W tym poradniku dzielę się tym doświadczeniem i pokazuję Ci krok po kroku, jak wygląda leasing traktora, jakie warunki możesz uzyskać i na co zwrócić uwagę, żeby cała procedura przebiegła sprawnie i bez niespodzianek.

Dlaczego rolnicy wybierają leasing ciągnika?

Zacznijmy od podstawowego pytania: dlaczego leasing, a nie gotówka albo kredyt? Odpowiedź jest prostsza, niż mogłoby się wydawać. Leasing ciągnika rolniczego pozwala Ci korzystać z nowoczesnej maszyny od pierwszego dnia, bez konieczności wydawania całej kwoty na raz. Płacisz w ratach, a ciągnik pracuje na polu i zarabia na siebie.

To nie jest abstrakcyjny argument. Wyobraź sobie, że masz 300 tysięcy złotych odłożone na rozwój gospodarstwa. Możesz kupić za nie jeden ciągnik i koniec. Albo wpłacić część tej kwoty jako wkład własny, wziąć ciągnik w leasing, a resztę przeznaczyć na siewnik, nawóz, modernizację budynków, cokolwiek, co Twoje gospodarstwo akurat potrzebuje. Leasing daje Ci elastyczność finansową, której gotówkowy zakup po prostu nie oferuje.

Jest jeszcze jeden aspekt, o którym rolnicy mówią mi rzadziej, ale który ma ogromne znaczenie: przewidywalność kosztów. Kiedy bierzesz ciągnik w leasing, wiesz dokładnie, ile płacisz co miesiąc (albo co kwartał, albo sezonowo, o czym powiem dalej). Nie ma niespodzianek w postaci nagłych obciążeń, jak to bywa przy kredycie ze zmiennym oprocentowaniem. Planujesz budżet gospodarstwa na lata do przodu i wiesz, na czym stoisz.

Dodam jeszcze jedną rzecz z mojego doświadczenia. Wielu rolników, z którymi pracowałam, mówi o leasingu jako o narzędziu, które pozwoliło im przeskoczyć o klasę wyżej. Zamiast kupować stary, wyeksploatowany ciągnik za gotówkę i potem dokładać do napraw, wzięli w leasing nową maszynę z gwarancją, z nowoczesną elektroniką, z niższym spalaniem. I ta inwestycja zaczęła się zwracać szybciej, niż się spodziewali.

Rynek leasingu rolniczego w Polsce. Liczby mówią same za siebie

Żebyś miał pełny obraz, pokażę Ci, jak wygląda rynek leasingu rolniczego w Polsce. Dane Związku Polskiego Leasingu (ZPL) za 2024 rok są jednoznaczne: segment rolniczy osiągnął wartość 7,5 miliarda złotych, co oznacza wzrost o 24,5% w porównaniu z rokiem poprzednim. To największa dynamika wzrostu wśród wszystkich segmentów leasingu w Polsce.

Co to oznacza w praktyce? Że coraz więcej rolników decyduje się na leasing zamiast kupna za gotówkę czy kredytu bankowego. I nie są to decyzje podejmowane w ciemno. Rolnicy, z którymi rozmawiam na co dzień, dokładnie liczą i porównują opcje. Leasing wygrywa, bo jest szybszy, prostszy i elastyczniejszy niż tradycyjne finansowanie bankowe.

Warto też zauważyć, że ten wzrost nie dotyczy wyłącznie dużych gospodarstw. Coraz częściej po leasing sięgają średnie gospodarstwa rodzinne, które chcą się unowocześnić, zwiększyć wydajność i konkurować na rynku. To właśnie dla takich gospodarstw przygotowuję oferty najchętniej, bo widzę, jaką różnicę robi jedna dobra maszyna w codziennej pracy.

Leasing nowego ciągnika. Co warto wiedzieć?

Nowy ciągnik w leasingu to opcja, którą wybiera większość moich klientów. I trudno się dziwić. Nowa maszyna to pełna gwarancja producenta, najnowsza technologia, niższe zużycie paliwa, lepszy komfort pracy i, co niemniej ważne, mniejsze ryzyko awarii w kluczowych momentach sezonu.

Przy leasingu nowego ciągnika rolniczego okres finansowania może wynosić nawet do 84 miesięcy, czyli 7 lat. Jeśli wartość ciągnika przekracza 200 tysięcy złotych (a w przypadku nowoczesnych traktorów to standard), okres leasingu wydłuża się nawet do 108 miesięcy, czyli pełnych 9 lat. To ogromna różnica w porównaniu z typowym kredytem, który rzadko przekracza 5 lat.

Dlaczego długi okres leasingu jest tak ważny? Bo bezpośrednio przekłada się na wysokość raty. Im dłuższy okres, tym niższa miesięczna (lub kwartalna) rata. A przy ciągniku za 500 tysięcy czy milion złotych każde zmniejszenie raty o kilkaset złotych miesięcznie robi realną różnicę w budżecie gospodarstwa.

Nowy ciągnik w leasingu ma jeszcze jedną zaletę, o której rzadko się mówi: łatwiejsze uzyskanie finansowania. Firmy leasingowe chętniej finansują nowe maszyny, bo ich wartość jest jasna i stabilna. Nowy sprzęt ma też lepszą wartość rezydualną (czyli wartość, jaką zachowa po zakończeniu umowy), co pozwala na korzystniejsze warunki.

Jakie ciągniki najczęściej finansuję?

Z mojego doświadczenia, najczęściej leasinguję ciągniki o mocy od 80 do 300 KM. To przedział, który obejmuje potrzeby większości polskich gospodarstw. Mniejsze, kompaktowe traktory (40 do 80 KM) świetnie sprawdzają się w sadownictwie i warzywnictwie. Większe maszyny (powyżej 300 KM) trafiają do dużych gospodarstw zbożowych i przedsiębiorstw rolnych.

Niezależnie od wielkości, procedura jest taka sama: szybka, prosta i w pełni online. O tym, jak dokładnie wygląda krok po kroku, opowiem w dalszej części artykułu.

Leasing używanego ciągnika. Druga szansa, pierwsze skrzypce

Nie każdy potrzebuje nowego ciągnika i nie każdy chce za niego płacić. Używany traktor w leasingu to doskonała opcja, jeśli szukasz sprawdzonej maszyny w rozsądnej cenie. Przez lata sfinansowałam setki używanych ciągników i wiem, że dobrze wybrany sprzęt z drugiej ręki może służyć równie długo i niezawodnie jak nowy.

Przy leasingu używanego ciągnika okres finansowania wynosi od 60 do 72 miesięcy, czyli od 5 do 6 lat. Jest krótszy niż w przypadku nowych maszyn, co wynika z faktu, że używany sprzęt szybciej traci na wartości. Mimo to raty nadal są bardzo przystępne, bo sam przedmiot leasingu kosztuje mniej.

Na co zwrócić uwagę przy używanym ciągniku?

Przede wszystkim na stan techniczny i historię serwisową. Zanim złożysz wniosek o leasing, upewnij się, że masz rzetelną informację o przebiegu maszyny, przeprowadzonych naprawach i wymienionych podzespołach. Dobry dealer lub sprzedawca prywatny powinien udostępnić Ci pełną dokumentację.

Kolejna rzecz to wiek maszyny. Firma leasingowa ma swoje kryteria dotyczące maksymalnego wieku sprzętu, który może zostać sfinansowany. Nie oznacza to, że 10 czy 15 letni ciągnik nie ma szans, ale warto to ustalić na wczesnym etapie, żebyś nie tracił czasu na ofertę, która potem nie przejdzie.

Z mojej strony zawsze pomagam ocenić, czy dany ciągnik ma szanse na finansowanie. Wystarczy, że prześlesz mi podstawowe dane maszyny (marka, model, rok produkcji, przebieg, cena), a powiem Ci od razu, jakie masz opcje. Bez zobowiązań, bez opłat, bo pracuję z 0% prowizji.

Skąd brać używane ciągniki?

Polscy rolnicy najczęściej szukają używanych traktorów na portalach ogłoszeniowych (Allegro, OLX, Mascus, TruckScout24), u autoryzowanych dealerów marek (którzy mają w ofercie maszyny z odkupu) oraz na aukcjach i giełdach rolniczych. Jeśli kupujesz od dealera, masz zwykle lepszą dokumentację i często dodatkową gwarancję. Jeśli od osoby prywatnej, cena będzie niższa, ale musisz sam zadbać o weryfikację stanu technicznego.

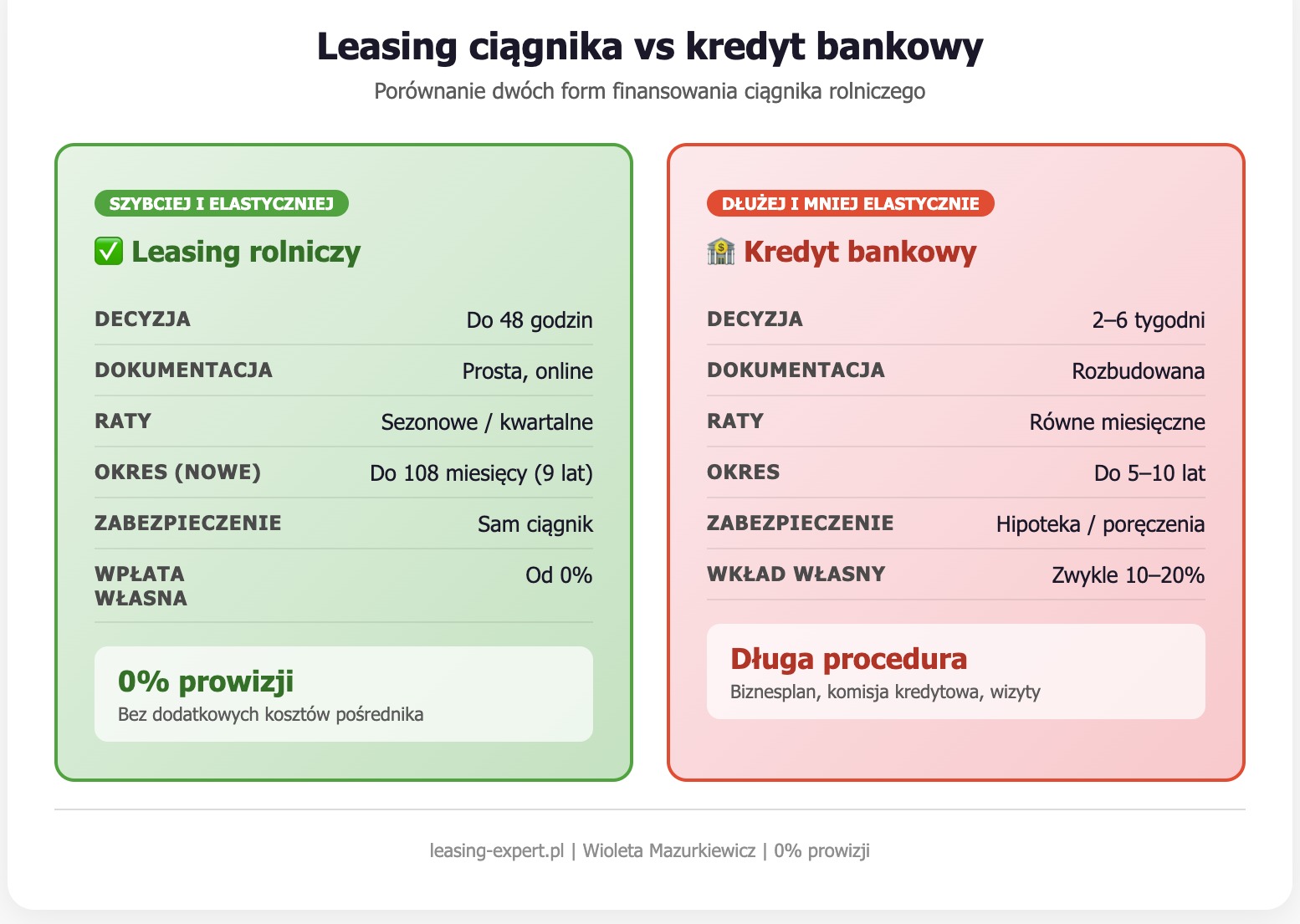

Leasing ciągnika a kredyt bankowy. Co się bardziej opłaca?

To pytanie słyszę praktycznie na każdym spotkaniu z rolnikami. Porównanie leasingu i kredytu bankowego to temat, który zasługuje na szczegółowe omówienie, bo różnice są znaczące.

Szybkość decyzji

W leasingu decyzja zapada w ciągu 48 godzin od złożenia kompletnego wniosku. W banku? Procedura kredytowa potrafi trwać tygodnie, a czasem nawet miesiące. Musisz dostarczyć stosy dokumentów, czekać na wycenę, na decyzję komisji kredytowej, na uruchomienie środków. Kiedy w końcu dostajesz pieniądze, sezon może być już w połowie.

Dokumentacja

Wniosek leasingowy jest znacznie prostszy niż wniosek kredytowy. W wielu przypadkach wystarczy dowód osobisty, dokumenty potwierdzające prowadzenie działalności rolniczej i podstawowe informacje finansowe. Nie potrzebujesz zaświadczeń z Urzędu Skarbowego, historii rachunku bankowego za ostatnie 12 miesięcy ani biznesplanu na 5 lat do przodu. U mnie cały proces odbywa się online, łącznie z podpisem kwalifikowanym, więc nie musisz nawet wychodzić z domu.

Elastyczność rat

Leasing rolniczy oferuje coś, czego bank zwykle nie ma w standardzie: raty sezonowe i kwartalne. Możesz płacić więcej w okresie żniw i zbiórki, kiedy na konto wpływają pieniądze ze sprzedaży plonów, a mniej (lub wcale) w miesiącach zimowych, kiedy przychody są minimalne. Kredyt bankowy to zwykle równe raty co miesiąc, bez względu na to, czy Twoje pole właśnie rodzi, czy odpoczywa pod śniegiem.

Wpływ na zdolność kredytową

Leasing, w przeciwieństwie do kredytu, nie obciąża Twojej zdolności kredytowej w taki sam sposób. To oznacza, że jeśli w przyszłości będziesz potrzebował kredytu na inny cel (na przykład budowę obory czy zakup ziemi), leasing ciągnika nie będzie Ci w tym przeszkadzał.

Kwestie podatkowe

Zarówno leasing, jak i kredyt mają swoje konsekwencje podatkowe, ale leasing daje więcej możliwości optymalizacji. Raty leasingowe (w części odsetkowej i kapitałowej) stanowią koszt uzyskania przychodu. Dodatkowo, w przypadku leasingu operacyjnego, to firma leasingowa jest właścicielem maszyny i to ona dokonuje odpisów amortyzacyjnych, co upraszcza Twoje rozliczenia.

Podsumowanie porównania

Leasing wygrywa z kredytem bankowym w trzech kluczowych obszarach: szybkość (48h vs tygodnie), elastyczność (raty sezonowe vs równe) i prostota (wniosek online vs stosy dokumentów). Kredyt bankowy może mieć sens w specyficznych sytuacjach, na przykład gdy masz bardzo wysoką zdolność kredytową i bank oferuje Ci wyjątkowo niskie oprocentowanie. Ale dla większości rolników leasing jest po prostu wygodniejszy i bardziej opłacalny.

Raty sezonowe i kwartalne. Leasing dopasowany do rytmu pola

To jedna z moich ulubionych cech leasingu rolniczego, bo pokazuje, że ten produkt został naprawdę zaprojektowany z myślą o rolnikach. Raty sezonowe oznaczają, że harmonogram spłat jest dopasowany do cyklu produkcyjnego Twojego gospodarstwa.

Jak to działa w praktyce? Załóżmy, że prowadzisz gospodarstwo zbożowe. Twoje główne przychody przypadają na okres od lipca do października, kiedy sprzedajesz zboże. W pozostałych miesiącach pracujesz na polu, ale gotówka nie wpływa. Przy ratach sezonowych płacisz wyższe raty w okresie żniw i sprzedaży, a niższe (lub symboliczne) w pozostałych miesiącach.

Możesz też wybrać raty kwartalne zamiast miesięcznych. To rozwiązanie, które wielu rolników preferuje, bo upraszcza zarządzanie finansami. Zamiast 12 przelewów w roku robisz 4, a każdy jest dopasowany do pory roku i Twoich możliwości finansowych.

Takie rozwiązanie to nie luksus, ale praktyczna konieczność w rolnictwie. Żaden inny sektor gospodarki nie jest tak zależny od pór roku jak rolnictwo. Dlatego cieszę się, że mogę oferować moim klientom finansowanie, które tę specyfikę uwzględnia.

Przykład harmonogramu sezonowego

Wyobraź sobie leasing ciągnika o wartości 400 000 zł na 84 miesiące. W klasycznym harmonogramie miesięcznym płaciłbyś około 5 500 zł co miesiąc przez 7 lat. Przy harmonogramie sezonowym możesz płacić na przykład 8 000 do 10 000 zł miesięcznie w okresie lipiec do październik, a 2 000 do 3 000 zł w pozostałych miesiącach. Dokładne kwoty zależą od indywidualnych ustaleń, ale zasada jest prosta: płacisz wtedy, kiedy zarabiasz.

Okres leasingu. Nawet do 9 lat dla droższych maszyn

Okres, na jaki zawierasz umowę leasingu, ma bezpośredni wpływ na wysokość raty i ogólny koszt finansowania. Im dłuższy okres, tym niższa rata, ale łączny koszt odsetek jest wyższy. Im krótszy okres, tym wyższa rata, ale mniej płacisz w sumie. To klasyczny kompromis, który warto dokładnie przemyśleć.

Dla nowych ciągników rolniczych standardowy okres leasingu wynosi do 84 miesięcy (7 lat). Jednak jeśli wartość ciągnika przekracza 200 000 zł, okres może zostać wydłużony do 108 miesięcy, czyli aż 9 lat. To wyjątkowo długi okres jak na leasing, ale w przypadku ciężkich maszyn rolniczych jest w pełni uzasadniony. Nowoczesny ciągnik za 600 tysięcy czy milion złotych ma żywotność na 15 do 20 lat ciągłej pracy, więc spłacanie go przez 9 lat to nadal tylko połowa jego życia.

Dla używanych ciągników okres leasingu jest krótszy: od 60 do 72 miesięcy (5 do 6 lat). To naturalna konsekwencja faktu, że maszyna ma już za sobą część swojego życia eksploatacyjnego.

Jak wybrać optymalny okres?

Moja rada jest taka: wybierz najdłuższy okres, który daje Ci komfortową ratę, ale nie dłuższy niż planowany czas użytkowania maszyny. Jeśli planujesz wymienić ciągnik za 5 lat na nowszy model, nie bierz leasingu na 9 lat. Jeśli natomiast planujesz jeździć tym traktorem do końca jego żywotności, dłuższy okres da Ci niższe raty i więcej pieniędzy na inne inwestycje.

Zawsze możesz też skrócić leasing, spłacając go wcześniej. Warunki wcześniejszej spłaty ustalamy indywidualnie, ale generalnie jest to możliwe i nie wiąże się z wygórowanymi opłatami.

Wpłata własna od 0%. Co to oznacza w praktyce?

Wpłata własna (często nazywana wkładem własnym) to kwota, którą płacisz na początku umowy leasingowej. W klasycznym leasingu wynosiła ona zwykle 10% do 30% wartości przedmiotu. W przypadku leasingu rolniczego, który oferuję, wpłata własna może wynosić od 0%.

Tak, dobrze czytasz: od zera procent. To oznacza, że możesz wziąć ciągnik w leasing bez angażowania jakichkolwiek własnych środków na starcie. Cała wartość maszyny jest rozłożona na raty.

Oczywiście, wyższa wpłata własna obniża miesięczne raty i łączny koszt finansowania. Dlatego jeśli masz wolne środki, warto rozważyć wpłatę na poziomie 10% do 20%. Ale jeśli wolisz zachować gotówkę jako rezerwę bezpieczeństwa lub przeznaczyć ją na inne potrzeby, opcja 0% wpłaty własnej jest do Twojej dyspozycji.

Z mojego doświadczenia, około połowa rolników decyduje się na wpłatę w okolicach 10%, a druga połowa dzieli się między 0% a 20% do 30%. Nie ma jednej słusznej odpowiedzi. Wszystko zależy od Twojej sytuacji finansowej i priorytetów.

Popularne marki ciągników w leasingu

Przez 20 lat w branży widziałam dosłownie tysiące ciągników przechodzących przez moje ręce (a raczej przez moje umowy). Oto marki, które polscy rolnicy wybierają najczęściej:

John Deere to niekwestionowany lider na polskim rynku. Zielone traktory z Moline dominują w segmencie od 100 do 400 KM. Rolnicy cenią je za niezawodność, doskonałą elektronikę i szeroką sieć serwisową w Polsce. Model 6R to prawdopodobnie najczęściej leasingowany ciągnik w moim portfolio.

New Holland zajmuje solidne drugie miejsce. Niebieskie traktory mają silną pozycję szczególnie w segmencie średnich mocy (80 do 200 KM). Seria T6 i T7 to maszyny, które wielu rolników wybiera jako uniwersalne ciągniki do wszystkiego.

Kubota zdobyła serca polskich rolników stosunkowo niedawno, ale robi to bardzo konsekwentnie. Japońska marka jest szczególnie popularna w mniejszych i średnich gospodarstwach, w sadownictwie oraz w warzywnictwie. Modele serii M i M7 oferują doskonały stosunek jakości do ceny.

Fendt to marka premium w świecie ciągników. Rolnicy, którzy raz przesiedli się na Fendta, rzadko wracają do innych marek. Bezstopniowa skrzynia Vario, doskonały komfort i kultowa niezawodność. Cena jest wyższa, ale leasing na 108 miesięcy sprawia, że nawet Fendt 700 czy 900 staje się osiągalny.

Massey Ferguson ma w Polsce wiernych fanów, którzy doceniają prostotę konstrukcji, łatwość serwisowania i konkurencyjne ceny. Seria 5S i 7S to solidne maszyny do ciężkiej pracy polowej.

Claas kojarzy się przede wszystkim z kombajnami, ale ich ciągniki Arion i Axion zdobywają coraz więcej zwolenników. Szczególnie modele Axion 800 i 900 cieszą się uznaniem w dużych gospodarstwach.

Zetor to marka, która wielu rolników towarzyszyła od pokoleń. Czeskie ciągniki są cenione za prostą, solidną konstrukcję i przystępne ceny. Nowe modele serii Forterra i Crystal to nowoczesne maszyny, które zachowują tradycyjne zalety marki.

Ursus to polska legenda, choć historia marki jest burzliwa. Mimo to, ciągniki Ursus wciąż pracują na polskich polach, a niektóre nowsze modele trafiają do leasingu. Dla wielu rolników to kwestia sentymentu i patriotyzmu, ale też pragmatyzmu, bo części są łatwo dostępne i niedrogie.

Niezależnie od marki, którą wybierzesz, leasing przebiega w ten sam sposób. Nie jestem związana z żadnym producentem, więc pomogę Ci sfinansować każdy ciągnik, który spełnia Twoje potrzeby.

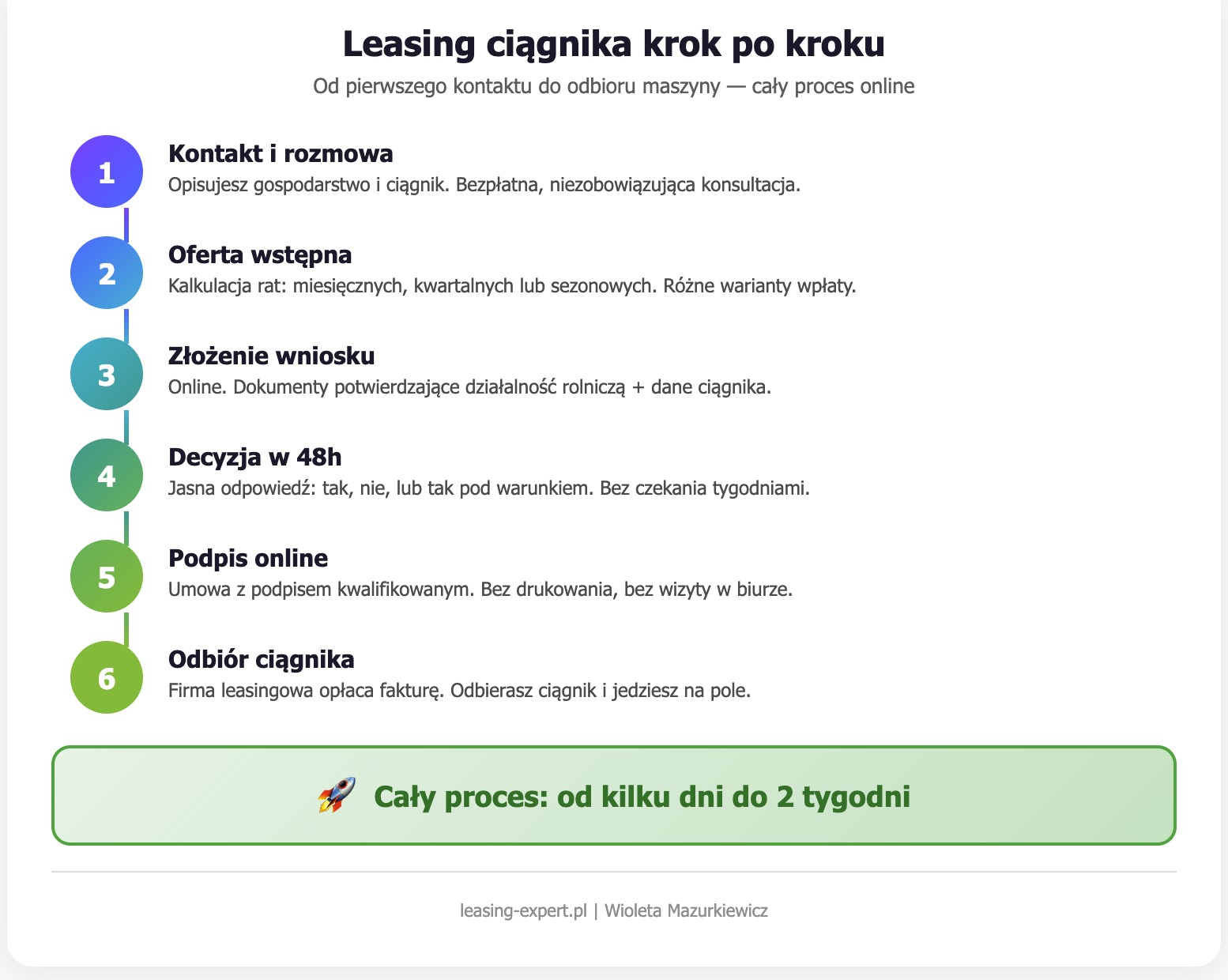

Krok po kroku. Jak wygląda leasing ciągnika u mnie?

Wiem, że procedury finansowe mogą wydawać się skomplikowane, dlatego rozkładam cały proces na proste kroki. Oto jak wygląda leasing ciągnika rolniczego od pierwszego kontaktu do odbioru maszyny:

Krok 1: Kontakt i wstępna rozmowa. Piszesz do mnie lub dzwonisz. Opowiadasz o swoim gospodarstwie, o ciągniku, który Cię interesuje, i o swoich oczekiwaniach dotyczących finansowania. Ta rozmowa nic nie kosztuje i do niczego nie zobowiązuje. Chcę po prostu zrozumieć Twoje potrzeby.

Krok 2: Oferta wstępna. Na podstawie naszej rozmowy przygotowuję wstępną kalkulację leasingu. Pokazuję Ci, ile będą wynosiły raty, jaki będzie okres finansowania, jakie masz opcje wpłaty własnej i jak mogą wyglądać raty sezonowe. Wszystko przejrzyście, bez drobnego druku.

Krok 3: Złożenie wniosku. Jeśli oferta Ci odpowiada, składasz wniosek. Cały proces odbywa się online. Potrzebujesz podstawowych dokumentów potwierdzających prowadzenie działalności rolniczej. Pomagam Ci przygotować komplet dokumentów, żebyś nie musiał się zastanawiać, czego brakuje.

Krok 4: Decyzja w 48 godzin. To nie jest marketingowe hasło, tylko rzeczywistość. Od momentu złożenia kompletnego wniosku decyzja zapada w ciągu 48 godzin. Nie czekasz tygodniami, nie dzwonisz z pytaniami “czy już coś wiadomo”. Po prostu dostajesz jasną odpowiedź.

Krok 5: Podpisanie umowy. Umowę podpisujesz podpisem kwalifikowanym, czyli online. Nie musisz jechać do żadnego biura, nie musisz drukować żadnych papierów. Wszystko dzieje się cyfrowo, szybko i wygodnie.

Krok 6: Odbiór ciągnika. Po podpisaniu umowy i dokonaniu ewentualnej wpłaty własnej, ciągnik jest Twój do użytkowania. Odbierasz go od dealera lub sprzedawcy i jedziesz prosto na pole.

Cała procedura, od pierwszego kontaktu do odbioru maszyny, trwa zwykle od kilku dni do dwóch tygodni. To zależy głównie od tego, jak szybko skompletujesz dokumenty i jak szybko dealer może wydać ciągnik.

I jeszcze jedno: przez cały czas trwania umowy jestem do Twojej dyspozycji. Jeśli masz pytania, problemy, wątpliwości, piszesz do mnie i dostajesz odpowiedź. Nie jestem brokerem, który podpisuje umowę i znika. Jestem bezpośrednią przedstawicielką instytucji leasingowej i prowadzę Cię przez cały proces od A do Z.

Kto może skorzystać z leasingu rolniczego?

Leasing ciągnika rolniczego jest dostępny dla rolników prowadzących gospodarstwa o określonej wielkości ekonomicznej. Minimalna wielkość to 7 ESU (Europejska Jednostka Wielkości). Co to oznacza w praktyce?

ESU to miara ekonomiczna, która określa potencjał produkcyjny gospodarstwa. 7 ESU to w uproszczeniu gospodarstwo, które generuje roczny dochód na poziomie pozwalającym na prowadzenie działalności rolniczej jako główne źródło utrzymania. Nie musisz być wielkim producentem zbożowym z tysiącem hektarów. Wystarczy, że Twoje gospodarstwo jest wystarczająco duże, by leasing miał ekonomiczny sens.

Jeśli nie wiesz, ile ESU ma Twoje gospodarstwo, pomogę Ci to ustalić. To proste obliczenie oparte na powierzchni upraw, rodzaju produkcji i pogłowiu zwierząt. Wystarczy, że podasz mi podstawowe dane, a powiem Ci od razu, czy spełniasz kryteria.

Oprócz wielkości gospodarstwa, standardowe wymagania to prowadzenie zarejestrowanej działalności rolniczej i brak poważnych zaległości finansowych. Nie pytam o zaświadczenia z dziesięciu urzędów. Wniosek jest prosty i zrozumiały.

Korzyści podatkowe leasingu ciągnika

Leasing ciągnika rolniczego niesie ze sobą wymierne korzyści podatkowe, które warto znać przed podjęciem decyzji. Nie jestem doradcą podatkowym i zawsze zalecam konsultację z księgowym, ale mogę przedstawić Ci ogólne zasady.

W leasingu operacyjnym (który jest najczęściej wybieraną formą) raty leasingowe stanowią koszt uzyskania przychodu. To oznacza, że zmniejszają Twój dochód do opodatkowania. Każda rata, którą płacisz, obniża Twój podatek. To w pewnym sensie “rabat” od państwa na zakup maszyny.

Dodatkowo, w przypadku leasingu operacyjnego, VAT od rat jest naliczany i odliczany na bieżąco, co poprawia Twoją płynność finansową. Nie musisz odliczać jednorazowo całego VAT-u od drogiego ciągnika.

Leasing finansowy z kolei pozwala na dokonywanie odpisów amortyzacyjnych, bo maszyna jest wpisana do Twoich środków trwałych. Ta forma jest korzystna, jeśli zależy Ci na tym, by ciągnik był od razu Twoją własnością (formalnie) i chcesz go amortyzować.

Którą formę wybrać? To zależy od Twojej indywidualnej sytuacji podatkowej. Podczas naszej rozmowy pomogę Ci zrozumieć różnice i wybrać opcję, która będzie dla Ciebie najkorzystniejsza. A jeśli masz księgowego, zachęcam do wspólnej konsultacji, żeby decyzja była podjęta świadomie.

Na co zwrócić uwagę przy wyborze ciągnika do leasingu?

Leasing to narzędzie finansowe, ale powodzenie całej inwestycji zależy przede wszystkim od dobrego wyboru samej maszyny. Przez 20 lat widziałam zarówno strzały w dziesiątkę, jak i decyzje, które rolnicy później żałowali. Oto najważniejsze kwestie, na które warto zwrócić uwagę.

Moc i przeznaczenie

Ciągnik musi być dopasowany do Twojego gospodarstwa. Za mały nie pociągnie ciężkiego pługa i będzie się męczył, spalając więcej niż powinien. Za duży to niepotrzebne koszty zarówno zakupu, jak i eksploatacji. Zastanów się, jakie prace będziesz wykonywał najczęściej, jakie maszyny podwieszane i ciągnione planujesz używać i jaki areał musisz obsłużyć.

Jeśli masz 50 hektarów ziemi ornej i uprawiasz głównie zboża, ciągnik o mocy 120 do 150 KM będzie prawdopodobnie optymalny. Jeśli masz 200 hektarów i ciężkie gleby, potrzebujesz 200 do 250 KM. Jeśli prowadzisz intensywne gospodarstwo na 500 hektarach, wchodzisz w zakres powyżej 300 KM.

Wyposażenie i opcje

Nowoczesne ciągniki oferują mnóstwo opcji dodatkowych: GPS z prowadzeniem równoległym, automatyczne sterowanie, pneumatyka, WOM przedni, TUZ przedni, klimatyzacja, zawieszenie kabiny i osi. Każda z tych opcji podwyższa cenę, ale wiele z nich realnie zwiększa wydajność pracy. Zastanów się, co jest Ci niezbędne, a co jest miłym dodatkiem.

Z mojego doświadczenia, inwestycja w GPS z prowadzeniem równoległym zwraca się najszybciej. Oszczędzasz na nakładkach (nawóz, środki ochrony roślin), zyskujesz na precyzji i zmniejszasz zmęczenie operatora. Wielu rolników, którzy początkowo uważali to za zbędny wydatek, po sezonie mówi mi, że to najlepsza decyzja, jaką podjęli.

Sieć serwisowa

Wybrałeś markę i model? Sprawdź, jak daleko masz do najbliższego autoryzowanego serwisu. W szczycie sezonu, kiedy każda godzina postoju kosztuje, szybki dostęp do serwisu i części zamiennych jest bezcenny. Marki z rozbudowaną siecią serwisową w Polsce (John Deere, New Holland, Kubota, Fendt) mają tu przewagę nad mniej popularnymi producentami.

Wartość odsprzedaży

Jeśli planujesz po zakończeniu leasingu wymienić ciągnik na nowszy, warto zastanowić się nad marką i modelem, które dobrze trzymają wartość. John Deere i Fendt są pod tym względem niekwestionowanymi liderami. Ciągnik tych marek po 5 do 7 latach użytkowania nadal jest wart znaczną część swojej ceny początkowej.

Ubezpieczenie ciągnika w leasingu

Ciągnik wzięty w leasing musi być ubezpieczony. To wymóg umowy leasingowej i jednocześnie zdrowy rozsądek. Ubezpieczenie obejmuje zwykle polisę AC (od wszelkich ryzyk, w tym kradzieży, pożaru i wandalizmu) oraz OC (odpowiedzialność cywilna).

Koszty ubezpieczenia ciągnika zależą od wielu czynników: wartości maszyny, jej wieku, Twojego doświadczenia jako operatora i regionu, w którym prowadzisz gospodarstwo. Orientacyjnie, roczna składka AC dla nowego ciągnika o wartości 500 000 zł wynosi od 5 000 do 12 000 zł, w zależności od ubezpieczyciela i zakresu ochrony.

Dobrą praktyką jest porównanie ofert kilku ubezpieczycieli przed podjęciem decyzji. Niektóre firmy leasingowe współpracują z ubezpieczycielami i mogą zaproponować Ci pakiet ubezpieczenia w ramach umowy leasingowej, co bywa wygodne, ale nie zawsze najtańsze. Warto sprawdzić alternatywy.

Ważna uwaga: w przypadku leasingu, właścicielem maszyny jest firma leasingowa, więc to ona jest wskazana jako ubezpieczony w polisie (a Ty jako użytkownik). To standardowa procedura i nie powinno Cię to niepokoić. Po zakończeniu leasingu i wykupie maszyny przerejestrujesz ubezpieczenie na siebie.

Przeczytaj rowniez

Najczęściej zadawane pytania (FAQ)

Czy mogę wziąć w leasing ciągnik od osoby prywatnej?

Tak, to możliwe. Leasing używanego ciągnika kupionego od osoby prywatnej jest jak najbardziej dostępny. Ważne jest, żeby sprzedawca mógł wystawić fakturę VAT lub umowę kupna/sprzedaży, a maszyna spełniała kryteria firmy leasingowej dotyczące wieku i stanu technicznego.

Ile trwa cała procedura od wniosku do odbioru ciągnika?

W optymalnym scenariuszu: 3 do 5 dni roboczych. Złożenie wniosku online zajmuje kilkanaście minut, decyzja zapada w 48 godzin, podpisanie umowy trwa jeden dzień. Reszta zależy od tego, jak szybko dealer wyda maszynę.

Czy muszę mieć wkład własny?

Nie. Wpłata własna może wynosić od 0%. Oczywiście, im wyższa wpłata, tym niższe raty, ale decyzja należy do Ciebie.

Co się dzieje z ciągnikiem po zakończeniu leasingu?

Masz kilka opcji. Najczęściej wybierana to wykup maszyny po zakończeniu umowy za ustaloną wcześniej wartość końcową (zwykle 1% do kilkunastu procent wartości początkowej). Możesz też zwrócić maszynę firmie leasingowej albo wymienić ją na nowszy model, podpisując nową umowę leasingową.

Czy leasing ciągnika jest dostępny dla rolników ryczałtowych?

Tak. Rolnicy ryczałtowi (korzystający ze zwolnienia z VAT) mogą brać maszyny w leasing. Warunki mogą się nieznacznie różnić od tych dla rolników będących czynnymi podatnikami VAT, ale leasing jak najbardziej jest dostępny.

Czy mogę leasingować ciągnik, jeśli mam inne zobowiązania finansowe?

To zależy od rodzaju i skali tych zobowiązań. Posiadanie istniejącego leasingu na inną maszynę nie jest automatyczną przeszkodą. Każdy wniosek jest rozpatrywany indywidualnie. skontaktuj się ze mną, a ocenię Twoje możliwości bez zobowiązań.

Czy mogę wymienić ciągnik w trakcie trwania leasingu?

W pewnych okolicznościach tak. Jeśli Twoje potrzeby się zmieniły (na przykład powiększyłeś gospodarstwo i potrzebujesz mocniejszej maszyny), możemy omówić opcje wcześniejszego zakończenia obecnej umowy i zawarcia nowej. To nie jest standardowa procedura, ale jest wykonalna.

Ile wynosi prowizja za Twoje usługi?

0%. Zero. Nic. Jestem bezpośrednią przedstawicielką instytucji leasingowej, nie brokerem ani pośrednikiem. Nie pobieram żadnej prowizji od klienta. Moje wynagrodzenie pochodzi od firmy leasingowej, więc moja pomoc jest dla Ciebie całkowicie bezpłatna.

Jak mogę się z Tobą skontaktować?

Najłatwiej przez formularz na stronie leasing-expert.pl lub bezpośrednio telefonicznie. Odpowiadam na wiadomości zwykle w ciągu kilku godzin, a w pilnych sprawach jeszcze szybciej.

Podsumowanie

Leasing ciągnika rolniczego to najszybszy, najprostszy i najczęściej wybierany sposób finansowania traktorów w Polsce. Niezależnie od tego, czy interesuje Cię nowy John Deere za milion złotych, czy solidny, używany New Holland za trzysta tysięcy, leasing pozwoli Ci mieć tę maszynę na polu w ciągu kilku dni, z wygodnym harmonogramem spłat dopasowanym do rytmu Twojego gospodarstwa.

Przez 20 lat i ponad 4800 umów nauczyłam się jednego: każde gospodarstwo jest inne i każdy rolnik ma swoje potrzeby. Dlatego nie oferuję gotowych pakietów “jedno rozwiązanie dla wszystkich”. Zamiast tego siadam (wirtualnie lub osobiście) z każdym klientem i przygotowuję ofertę szytą na miarę.

Jeśli rozważasz leasing ciągnika, zapraszam do kontaktu. Bezpłatna konsultacja, 0% prowizji, decyzja w 48 godzin i cały proces online. Bez papierkowej roboty, bez zbędnych formalności, bez czekania.

Sprawdź szczegóły mojej oferty na stronie leasing sprzętu rolniczego i napisz do mnie. Pomogę Ci wybrać najlepsze finansowanie dla Twojego ciągnika.