Kombajn zbożowy to bez wątpienia najdroższa maszyna, jaką może posiadać gospodarstwo rolne. Ceny nowych kombajnów zaczynają się od około 500 000 zł za mniejsze modele, a topowe maszyny dużych producentów potrafią kosztować 3 miliony złotych i więcej. To kwoty, które sprawiają, że nawet duże, dobrze prosperujące gospodarstwa nie mogą sobie pozwolić na zakup za gotówkę bez poważnego naruszenia płynności finansowej. Szczegóły oferty i kalkulator znajdziesz na stronie leasing kombajnu zbożowego.

Właśnie dlatego leasing kombajnu zbożowego stał się standardem w polskim rolnictwie. To nie kwestia mody czy trendu, ale czystej ekonomii. Przez moje 20 lat pracy w branży finansowej przeprowadziłam ponad 4800 umów leasingowych o łącznej wartości blisko 960 milionów złotych. Znacząca część tych umów dotyczyła kombajnów, od kompaktowych maszyn do mniejszych gospodarstw po potężne kombajny rotorowe zdolne do omłotu 50 ton zboża na godzinę.

W tym artykule pokażę Ci wszystko, co musisz wiedzieć o leasingu kombajnu: jakie warunki możesz uzyskać, jak działają raty sezonowe (i dlaczego to rewolucja dla rolników), jak wygląda finansowanie nowych i używanych maszyn, jak powiązać leasing z dotacjami unijnymi i co zrobić krok po kroku, żeby kombajn stanął na Twoim podwórku w ciągu kilku dni.

Kombajn zbożowy. Inwestycja, której nie da się odłożyć

Kombajn to nie jest maszyna, którą “fajnie mieć”. To maszyna, bez której nie zbierzesz plonów. A jeśli nie zbierzesz plonów na czas, stracisz całoroczną pracę. Zboże nie czeka, aż naprawisz stary kombajn albo aż bank rozpatrzy Twój wniosek kredytowy. Okno żniwne trwa od dwóch do czterech tygodni, w zależności od regionu i pogody, i w tym czasie musisz zebrać wszystko.

Dlatego decyzja o zakupie lub leasingu kombajnu nie jest jak decyzja o zakupie samochodu osobowego, gdzie możesz poczekać na lepszą okazję. Tu chodzi o ciągłość Twojego biznesu. Każdy dzień bez sprawnej maszyny w okresie żniw to realne straty.

Wielu rolników, z którymi rozmawiam, balansuje między dwoma opcjami: kupić własny kombajn czy wynajmować usługę kombajnową. Oba podejścia mają swoje uzasadnienie, ale jeśli Twoje gospodarstwo przekracza 80 do 100 hektarów zbóż, własny kombajn zwykle zaczyna się opłacać. Z leasingiem ta granica opłacalności schodzi jeszcze niżej, bo nie musisz angażować gigantycznych środków na starcie.

Ile kosztuje kombajn zbożowy? Przegląd cen na rynku

Żebyś miał realistyczne oczekiwania co do kosztów, przejdźmy przez orientacyjne ceny kombajnów na polskim rynku. Pamiętaj, że ceny zmieniają się w czasie i zależą od wyposażenia, więc traktuj je jako punkt odniesienia, nie cennik.

Nowe kombajny z niższej półki cenowej (mniejsze modele z zespołem żniwnym 5 do 6 metrów) kosztują od 500 000 do 900 000 zł. To maszyny przeznaczone do gospodarstw o powierzchni 80 do 200 hektarów zbóż. Zapewniają solidną wydajność i nowoczesną elektronikę, ale mają mniejszy zbiornik ziarna i niższą przepustowość niż większe modele.

Średnia półka cenowa to kombajny za 900 000 do 1 800 000 zł. Tutaj znajdziesz maszyny z zespołem żniwnym 6 do 9 metrów, większymi zbiornikami (8 000 do 10 000 litrów), lepszym systemem czyszczenia i zaawansowaną elektroniką. To kombajny dla gospodarstw od 200 do 500 hektarów.

Segment premium zaczyna się od 1 800 000 zł i sięga powyżej 3 000 000 zł. Tutaj mówimy o kombajnach rotorowych lub hybrydowych z zespołami żniwnymi powyżej 9 metrów, zbiornikami na 12 000 do 14 000 litrów ziarna i wydajnością omłotu przekraczającą 40 ton na godzinę. To maszyny dla dużych gospodarstw i przedsiębiorstw rolnych.

Używane kombajny to zupełnie inna historia cenowa. Trzy do pięcioletni kombajn renomowanej marki w dobrym stanie technicznym kosztuje zwykle 50% do 70% ceny nowego modelu. Starsze maszyny (7 do 10 lat) można znaleźć za 30% do 50% ceny nowej. Jeszcze starsze są tańsze, ale ich finansowanie w formie leasingu bywa trudniejsze ze względu na wiek.

Dlaczego leasing, a nie gotówka czy kredyt?

Przy maszynach o wartości od pół miliona do trzech milionów złotych pytanie “leasing czy gotówka” staje się wręcz retoryczne. Niewiele gospodarstw dysponuje wolną gotówką w takiej kwocie. A nawet jeśli masz takie środki, czy naprawdę chcesz je zamrozić w jednej maszynie?

Leasing kontra gotówka

Zakup za gotówkę ma jedną zaletę: brak kosztów finansowania. Ale ta zaletę jest znacznie mniejsza, niż się wydaje. Po pierwsze, pieniądze, które wydajesz na kombajn, mogłyby pracować w inny sposób: zakup ziemi, inwestycja w nawadnianie, budowa magazynu zbożowego, modernizacja suszarni. Po drugie, posiadanie rezerwy finansowej jest w rolnictwie kluczowe, bo nigdy nie wiesz, kiedy pojawi się niespodziewany wydatek: awaria, susza, spadek cen skupu.

Leasing kontra kredyt bankowy

Kredyt bankowy na kombajn za milion czy dwa miliony złotych to poważna procedura. Bank będzie oczekiwał rozbudowanej dokumentacji finansowej, zabezpieczeń (hipoteka na nieruchomości, poręczenia), a cała procedura potrafi trwać miesiąc lub dłużej. Leasing? Decyzja w 48 godzin, wniosek online, podpis kwalifikowany bez wychodzenia z domu.

Jest jeszcze kwestia elastyczności. Kredyt bankowy oznacza zwykle równe raty miesięczne. Leasing rolniczy oferuje raty sezonowe, które uwzględniają fakt, że rolnik zarabia głównie w okresie żniw. To fundamentalna różnica, o której napiszę szczegółowo w kolejnej sekcji.

Trzeci argument za leasingiem: nie obciąża zdolności kredytowej w taki sam sposób jak kredyt. Jeśli planujesz w przyszłości wziąć kredyt na ziemię lub budowę, leasing kombajnu nie będzie Ci w tym przeszkadzał tak, jak przeszkadzałby kredyt o tej samej wartości.

Okres leasingu kombajnu: nawet 108 miesięcy

To informacja, która często zaskakuje rolników, bo w powszechnym przekonaniu leasing to finansowanie na 3 do 5 lat. W przypadku kombajnów zbożowych o wartości przekraczającej 200 000 zł (a przekracza ją praktycznie każdy kombajn na rynku) okres leasingu może wynosić nawet 108 miesięcy, czyli pełne 9 lat.

Dlaczego to takie ważne? Przeliczmy to na prostym przykładzie. Nowy kombajn o wartości 1 500 000 zł na 60 miesięcy (5 lat) daje orientacyjną ratę miesięczną w okolicach 28 000 do 30 000 zł. Ten sam kombajn na 108 miesięcy (9 lat) to rata w okolicach 16 000 do 18 000 zł miesięcznie. Różnica wynosi ponad 10 000 zł miesięcznie, czyli 120 000 zł rocznie. To pieniądze, które możesz przeznaczyć na inne potrzeby gospodarstwa.

Oczywiście, dłuższy okres oznacza więcej zapłaconych odsetek w sumie. Ale w rolnictwie, gdzie płynność finansowa bywa kwestią przetrwania, niższa rata często jest ważniejsza niż optymalizacja łącznego kosztu.

Dla nowych kombajnów standardowy zakres to do 84 miesięcy (7 lat), z możliwością wydłużenia do 108 miesięcy dla maszyn o wartości powyżej 200 000 zł. Dla używanych kombajnów okres wynosi od 60 do 72 miesięcy (5 do 6 lat).

Jak wybrać odpowiedni okres?

Moja rada opiera się na prostej zasadzie: okres leasingu nie powinien przekraczać planowanego czasu użytkowania maszyny. Jeśli planujesz wymienić kombajn po 6 latach, nie bierz leasingu na 9 lat. Jeśli planujesz użytkować maszynę do końca jej żywotności, długi okres pozwoli Ci zachować niższe raty i większą elastyczność finansową.

Raty sezonowe. Płać wtedy, kiedy zarabiasz

Gdybym miała wybrać jedną cechę leasingu rolniczego, która najlepiej oddaje jego wartość dla rolników, byłyby to raty sezonowe. To rozwiązanie, które zmienia zasady gry, bo wreszcie harmonogram finansowy jest zsynchronizowany z harmonogramem natury.

Jak to wygląda w praktyce? W standardowym leasingu płacisz równe raty co miesiąc, przez cały rok. To ma sens, kiedy prowadzisz firmę z regularnymi, miesięcznymi przychodami. Ale rolnictwo tak nie działa. W gospodarstwie zbożowym główne przychody pojawiają się w okresie od lipca do października, kiedy sprzedajesz zboże. Przez resztę roku pracujesz, inwestujesz, przygotowujesz się do kolejnego sezonu, ale gotówka nie wpływa (albo wpływa w minimalnych ilościach).

Raty sezonowe rozwiązują ten problem. Harmonogram spłat jest skonstruowany tak, żeby wyższe raty przypadały na miesiące, w których sprzedajesz plony, a niższe (lub symboliczne) na miesiące zimowe i wiosenne. To oznacza, że nie musisz odkładać pieniędzy “na raty” w miesiącach bez przychodu. Płacisz wtedy, kiedy Twoje konto jest zasilone ze sprzedaży zbóż.

Przykład harmonogramu sezonowego dla kombajnu

Weźmy kombajn o wartości 1 200 000 zł na 84 miesiące. W standardowym harmonogramie miesięcznym rata wynosiłaby około 17 000 do 18 000 zł. Przy harmonogramie sezonowym rozkład mógłby wyglądać tak: w miesiącach lipiec, sierpień, wrzesień i październik płacisz po 25 000 do 35 000 zł, a w pozostałych miesiącach po 5 000 do 8 000 zł. Dokładne kwoty ustalam indywidualnie z każdym klientem, bo zależą od profilu gospodarstwa, struktury przychodów i osobistych preferencji.

Możesz też wybrać raty kwartalne zamiast miesięcznych. Cztery raty w roku zamiast dwunastu to mniej przelewów, prostsza księgowość i mniej okazji do “zapomnienia o racie” w napiętym grafiku sezonu polowego.

Dlaczego to działa lepiej niż kredyt?

Bank rzadko oferuje taki poziom elastyczności. Kredyt bankowy to prawie zawsze stałe raty miesięczne, ewentualnie z opcją karencji w spłacie kapitału na początku. Ale karencja to nie to samo co raty sezonowe. Karencja oznacza, że przez kilka miesięcy płacisz tylko odsetki, a potem i tak musisz spłacać pełne raty. Raty sezonowe w leasingu to trwałe rozwiązanie na cały okres umowy, nie jednorazowa ulga.

Wpłata własna od 0%

Przy kombajnie za milion czy dwa miliony złotych wpłata własna to potencjalnie ogromna kwota. 10% od 1 500 000 zł to 150 000 zł. 20% to 300 000 zł. To pieniądze, które mogą być Ci potrzebne na nawóz, środki ochrony roślin, paliwo czy naprawy innych maszyn.

Dlatego oferuję leasing kombajnu z wpłatą własną od 0%. Tak, możesz sfinansować cały kombajn bez angażowania własnych środków na starcie. Cała wartość maszyny jest rozłożona na raty.

Oczywiście, wyższa wpłata własna obniża raty i łączny koszt finansowania. Jeśli masz wolne środki i chcesz je zainwestować w obniżenie przyszłych obciążeń, wpłata 10% do 20% jest rozsądną opcją. Ale jeśli wolisz zachować gotówkę na inne cele, opcja zerowej wpłaty jest dostępna.

Z mojego doświadczenia, przy kombajnach rolnicy najczęściej decydują się na wpłatę w okolicach 10% do 15%. Ale każda sytuacja jest inna i nie ma jednej prawidłowej odpowiedzi. Wspólnie dobierzemy wariant, który najlepiej pasuje do Twojego gospodarstwa.

Leasing nowego kombajnu. Pełna gwarancja i najnowsza technologia

Nowy kombajn w leasingu to opcja, która daje maksimum bezpieczeństwa i wydajności. Pełna gwarancja producenta (zwykle 2 do 3 lat), najnowsza technologia omłotu i separacji, zaawansowane systemy czyszczenia, mapowanie plonów, automatyczne sterowanie zespołem żniwnym, telemetria i diagnostyka zdalna. Te wszystkie rzeczy nie są gadżetami. To narzędzia, które realnie zwiększają wydajność zbioru i zmniejszają straty.

Weźmy na przykład system automatycznego sterowania zespołem żniwnym. W starszym kombajnie operator musi ręcznie kontrolować wysokość cięcia, co przy 8 godzinach pracy dziennie jest wyczerpujące i prowadzi do błędów. Nowy kombajn robi to automatycznie, utrzymując optymalną wysokość cięcia niezależnie od ukształtowania terenu. Efekt? Mniej strat, szybszy zbiór, mniejsze zmęczenie operatora.

Mapowanie plonów to kolejna funkcja, która ma sens ekonomiczny. Nowy kombajn mierzy wilgotność i ilość ziarna na bieżąco, tworząc mapę plonów Twojego pola. Na tej podstawie możesz optymalizować nawożenie, siew i ochronę roślin w następnym sezonie. To inwestycja, która zwraca się nie tylko przy zbiorze, ale w całym cyklu produkcyjnym.

Z perspektywy leasingu, nowy kombajn ma jeszcze jedną zaletę: przewidywalność kosztów. Przez pierwsze 2 do 3 lata masz gwarancję producenta, co oznacza minimalne koszty serwisowe. Potem, przy odpowiedniej konserwacji, nowoczesny kombajn powinien pracować niezawodnie przez kolejne lata. Stary kombajn może Cię zaskoczyć niespodziewaną awarią w środku żniw, a naprawa za 50 000 czy 100 000 zł to ostatnia rzecz, jakiej potrzebujesz w najgorętszym okresie sezonu.

Leasing używanego kombajnu. Rozsądna alternatywa

Nie każde gospodarstwo potrzebuje najnowszego kombajnu za 2 miliony złotych. Jeśli masz 100 do 200 hektarów zbóż i szukasz solidnej maszyny w rozsądnej cenie, używany kombajn w leasingu może być strzałem w dziesiątkę.

Rynek używanych kombajnów w Polsce jest dobrze rozwinięty. Autoryzowani dealerzy oferują maszyny z odkupu (tzw. “certified pre-owned”), które przeszły przegląd techniczny i często mają dodatkową gwarancję. Na portalach takich jak Mascus, TruckScout24 czy Agriaffaires znajdziesz setki ofert z całej Europy.

Przy leasingu używanego kombajnu okres finansowania wynosi od 60 do 72 miesięcy (5 do 6 lat). To krótszy okres niż dla nowych maszyn, ale przy niższej cenie zakupu raty nadal są bardzo przystępne.

Na co zwrócić uwagę?

Przy używanym kombajnie kluczowe są trzy rzeczy: stan techniczny, przebieg (motoggodziny) i historia serwisowa. Kombajn, który przepracował 2000 motogodzin w 5 lat, jest w zupełnie innym stanie niż kombajn z 4000 motogodzin w tym samym czasie. Regularne serwisy, wymienione filtry, oleże, pasy i łańcuchy to znaki, że maszyna była dobrze traktowana.

Warto też zwrócić uwagę na to, jakie zboża były zbierane. Kombajn, który pracował głównie w pszenicy i jęczmieniu, będzie w lepszym stanie niż maszyna, która zbierała rzepak (nasiona rzepaku są agresywne dla mechanizmu młócącego) czy kukurydzę na ziarno (duże obciążenie napędów).

Jeśli rozważasz zakup używanego kombajnu i chcesz go sfinansować leasingiem, wyślij mi dane maszyny (marka, model, rok, motogodziny, cena), a powiem Ci od razu, czy i na jakich warunkach mogę go sfinansować. Bez opłat, bo pracuję z 0% prowizji.

Popularne marki kombajnów w leasingu

Na polskim rynku dominuje kilka marek, z których każda ma swoich zwolenników. Przez 20 lat pracy sfinansowałam kombajny praktycznie wszystkich producentów, więc mogę podzielić się obserwacjami.

Claas to niekwestionowany numer jeden w segmencie kombajnów w Polsce i Europie. Modele Lexion (rotorowe/hybrydowe) i Tucano (konwencjonalne) cieszą się ogromną popularnością. Claas Lexion 8000 czy 7000 to maszyny, które robią wrażenie zarówno wydajnością, jak i technologią. Sieć serwisowa Claas w Polsce jest bardzo rozbudowana, co ma znaczenie w sezonie żniwnym.

John Deere to drugi gigant. Serie kombajnów S i T oferują doskonałą wydajność i zaawansowaną elektronikę. John Deere jest szczególnie ceniony za integrację z systemami rolnictwa precyzyjnego (Operations Center, AutoTrac). Jeśli już używasz ciągników John Deere z GPS, kombajn tej samej marki zapewni spójność danych i prostszą obsługę.

New Holland z seriami CR (rotorowe) i CX (konwencjonalne) ma silną pozycję na polskim rynku. Kombajny New Holland są cenione za prostotę obsługi i niezawodność. Model CR9.90, jeden z największych kombajnów na świecie, to marzenie wielu dużych gospodarstw.

Fendt (marka należąca do AGCO, tak jak Massey Ferguson) weszła na rynek kombajnów stosunkowo niedawno z serią Ideal, ale zrobiła to z przytupem. Fendt Ideal to kombajny rotorowe o imponującej wydajności, z innowacyjnym systemem omłotu IdealBalance. Dla fanów marki Fendt, którzy mają już ciągniki tej firmy, kombajn stanowi naturalne uzupełnienie parku maszynowego.

Niezależnie od marki, która Cię interesuje, pomogę Ci sfinansować kombajn w leasingu. Nie jestem związana z żadnym producentem, więc moja jedyna lojalność jest wobec Ciebie i Twoich potrzeb.

Dotacje unijne a leasing kombajnu

Temat dotacji unijnych przewija się w praktycznie każdej rozmowie o inwestycjach w rolnictwie. I słusznie, bo Unia Europejska oferuje znaczące wsparcie dla modernizacji gospodarstw. Pytanie brzmi: czy leasing kombajnu można połączyć z dotacjami?

Odpowiedź brzmi: tak, ale wymaga to odpowiedniego planowania. Dotacje z Programu Rozwoju Obszarów Wiejskich (PROW) i jego następców, w tym Planu Strategicznego dla Wspólnej Polityki Rolnej, mogą pokrywać część kosztów inwestycji w maszyny rolnicze. Dofinansowanie sięga zwykle od 50% do 65% kosztów kwalifikowanych, w zależności od programu i regionu.

Ważna uwaga: dotacje wymagają zwykle, żeby rolnik był właścicielem maszyny. W leasingu operacyjnym właścicielem jest firma leasingowa, co może komplikować ubieganie się o dotację. Dlatego w takich przypadkach rozważamy leasing finansowy (gdzie maszyna jest od razu w Twoich aktywach) lub pożyczkę leasingową.

Procedura łączenia dotacji z leasingiem wymaga koordynacji terminów i dokumentów. Nie jest to skomplikowane, ale trzeba to zaplanować z wyprzedzeniem. Jeśli planujesz ubiegać się o dotację i jednocześnie chcesz sfinansować kombajn leasingiem, skontaktuj się ze mną na wczesnym etapie, jeszcze przed złożeniem wniosku o dotację. Pomogę Ci dobrać formę finansowania, która będzie kompatybilna z wymogami programu dotacyjnego.

KPO i nowe możliwości

Krajowy Plan Odbudowy (KPO) otwiera nowe możliwości finansowania inwestycji rolniczych. Środki z KPO mogą być przeznaczone między innymi na modernizację gospodarstw i zakup nowoczesnych maszyn. To dodatkowe źródło finansowania, które warto śledzić. Informacje o aktualnych naborach znajdziesz na stronach ARiMR.

Pożyczka leasingowa jako uzupełnienie finansowania

Pożyczka leasingowa to produkt, który znakomicie uzupełnia klasyczny leasing, szczególnie w kontekście kombajnów zbożowych. Czym się różni od zwykłego leasingu?

W klasycznym leasingu finansujesz konkretną maszynę, która jest przedmiotem umowy. Pożyczka leasingowa działa podobnie do kredytu, ale jest udzielana przez firmę leasingową i ma prostszą procedurę. Możesz ją przeznaczyć na sfinansowanie wkładu własnego do dotacji, na dodatkowe wyposażenie kombajnu (przystawka do rzepaku, wózek do transportu), na przygotowanie placu pod maszynę, na cokolwiek związanego z inwestycją.

Pożyczka leasingowa jest szczególnie przydatna, gdy otrzymałeś dotację, ale musisz najpierw dokonać inwestycji z własnych środków, a potem czekać na refundację. Pożyczka “finansuje oczekiwanie” na środki z dotacji.

Jeśli to brzmi jak coś, co mogłoby Ci pomóc, porozmawiajmy. Wyjaśnię szczegóły i pokażę, jak pożyczka leasingowa wpisuje się w Twój plan inwestycyjny.

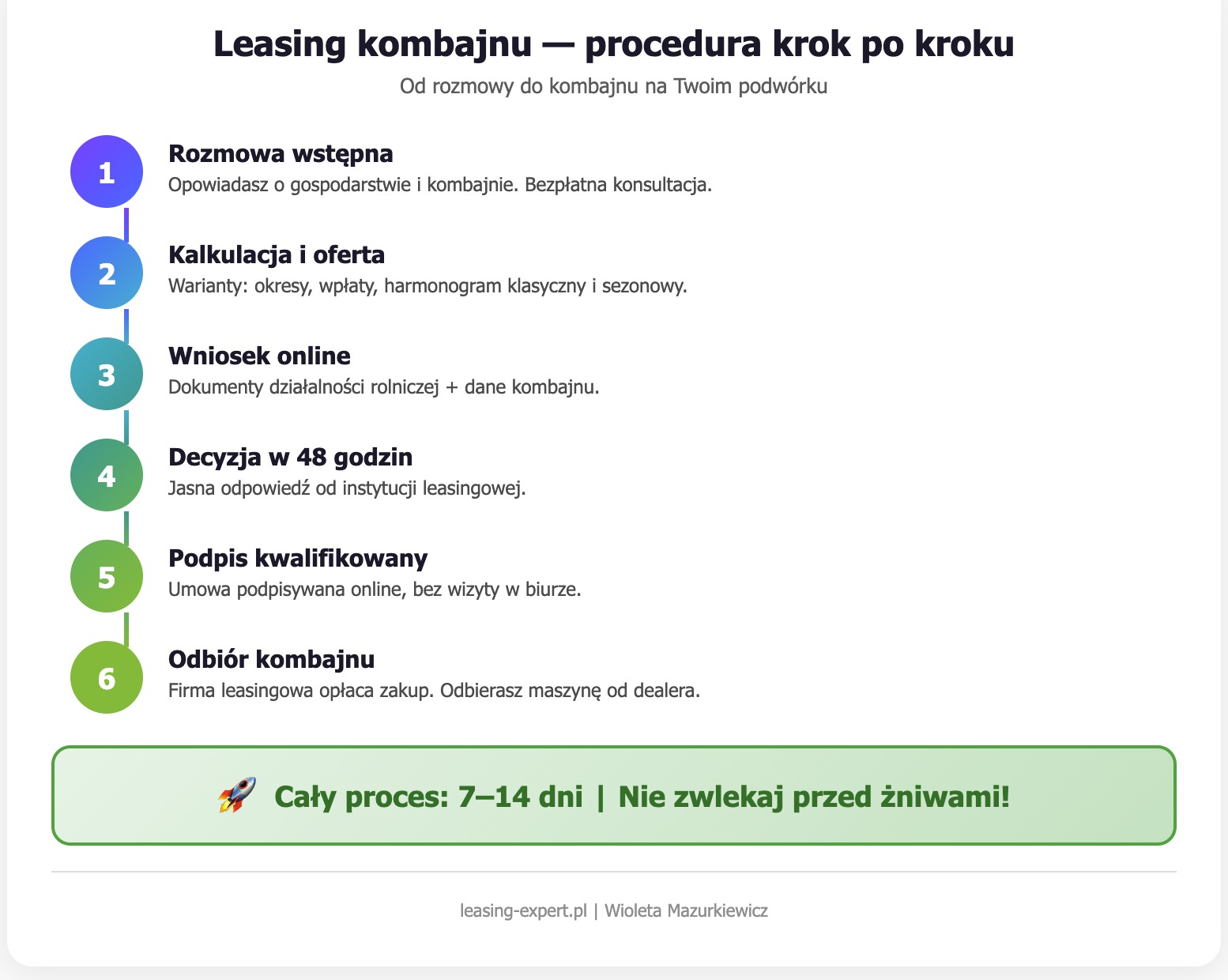

Jak wygląda procedura leasingu kombajnu krok po kroku?

Procedura leasingu kombajnu jest identyczna jak w przypadku każdej innej maszyny rolniczej. Kładę duży nacisk na to, żeby była szybka, prosta i zrozumiała. Oto kolejne kroki:

Krok 1: Rozmowa wstępna. Kontaktujesz się ze mną (telefonicznie, mailowo lub przez formularz na stronie). Opowiadasz o swoim gospodarstwie i kombajnie, który Cię interesuje. Pytam o podstawowe dane: wielkość gospodarstwa, profil produkcji, budżet, preferencje dotyczące wpłaty własnej i okresu leasingu. Ta rozmowa jest bezpłatna i niezobowiązująca.

Krok 2: Kalkulacja i oferta. Na podstawie naszej rozmowy przygotowuję szczegółową kalkulację. Pokazuję Ci warianty: różne okresy leasingu, różne wpłaty własne, harmonogram klasyczny i sezonowy. Dostajesz pełny obraz kosztów, bez ukrytych opłat i drobnego druku.

Krok 3: Złożenie wniosku online. Jeśli oferta Ci odpowiada, składasz wniosek. Cały proces odbywa się online. Potrzebujesz dokumentów potwierdzających prowadzenie działalności rolniczej i podstawowych danych finansowych. Pomagam Ci przygotować komplet, żebyś nie tracił czasu na szukanie brakujących zaświadczeń.

Krok 4: Decyzja w 48 godzin. Od złożenia kompletnego wniosku do decyzji mija maksymalnie 48 godzin. To nie jest obietnica bez pokrycia, to standard, który utrzymuję od lat. Dostajesz jasną odpowiedź: tak, nie, albo tak pod warunkiem (na przykład wyższej wpłaty własnej).

Krok 5: Podpis kwalifikowany. Umowę podpisujesz online, podpisem kwalifikowanym. Nie musisz jechać do żadnego biura, nie musisz drukować dokumentów. Podpisujesz z domu, z pola, z kabiny ciągnika, skądkolwiek masz internet.

Krok 6: Finansowanie i odbiór. Po podpisaniu umowy firma leasingowa finansuje zakup kombajnu. Ty odbierasz maszynę od dealera lub sprzedawcy. Jeśli to nowy kombajn, dealer często oferuje przeszkolenie z obsługi, co szczególnie przydaje się przy zmianach marki.

Cały proces, od pierwszego kontaktu do odbioru kombajnu, trwa zwykle od tygodnia do dwóch tygodni. Kluczowe jest, żebyś nie zwlekał z kontaktem, jeśli zależy Ci na kombajnie przed żniwami. W maju i czerwcu liczba wniosków o leasing kombajnów gwałtownie rośnie, a czas oczekiwania u dealerów na wydanie maszyny się wydłuża.

Kto może sfinansować kombajn w leasingu?

Leasing kombajnu zbożowego jest dostępny dla rolników prowadzących gospodarstwa o wielkości ekonomicznej co najmniej 7 ESU (Europejska Jednostka Wielkości). To miara, która określa potencjał ekonomiczny Twojego gospodarstwa na podstawie powierzchni upraw, rodzaju produkcji i pogłowia zwierząt.

W praktyce, jeśli prowadzisz gospodarstwo zbożowe i rozważasz zakup kombajnu, prawdopodobnie spełniasz ten wymóg. Kombajn ma ekonomiczny sens przy areale zbóż od 80 do 100 hektarów, a takie gospodarstwo zwykle przekracza 7 ESU.

Oprócz wielkości gospodarstwa, potrzebujesz zarejestrowanej działalności rolniczej i braku poważnych zaległości finansowych. To standardowe wymagania, które nie powinny stanowić problemu dla sprawnie działającego gospodarstwa.

Jeśli nie jesteś pewien, czy spełniasz kryteria, napisz do mnie. Wystarczy kilka podstawowych informacji o Twoim gospodarstwie, a powiem Ci od razu, jakie masz możliwości. Bez opłat, bez zobowiązań.

Ubezpieczenie kombajnu w leasingu

Kombajn w leasingu musi być ubezpieczony od wszelkich ryzyk (polisa AC). To wymóg umowy leasingowej, ale jednocześnie Twoje zabezpieczenie. Przy maszynie wartej milion czy dwa miliony złotych, brak ubezpieczenia byłby czystym szaleństwem.

Koszt ubezpieczenia AC kombajnu zależy od jego wartości, wieku i zakresu ochrony. Orientacyjnie, roczna składka dla nowego kombajnu o wartości 1 500 000 zł wynosi od 15 000 do 30 000 zł. To spory wydatek, ale w porównaniu z potencjalną stratą w przypadku kradzieży, pożaru czy poważnej awarii mechanicznej jest to koszt, który absolutnie warto ponieść.

Kilka porad dotyczących ubezpieczenia kombajnu:

Porównaj oferty kilku ubezpieczycieli. Różnice w składkach potrafią być znaczące, nawet przy porównywalnym zakresie ochrony. Firma leasingowa może zaproponować Ci ubezpieczenie w ramach umowy, ale nie musisz z niego korzystać. Masz prawo wybrać dowolnego ubezpieczyciela, pod warunkiem że spełnia wymagania firmy leasingowej.

Zwróć uwagę na sumę ubezpieczenia i sposób jej ustalania. Najlepsza opcja to suma ubezpieczenia odpowiadająca wartości nowej maszyny (tzw. wartość odtworzeniowa), ale jest droższa. Alternatywą jest suma odpowiadająca wartości rynkowej, która jest niższa, ale w przypadku szkody całkowitej dostaniesz mniej.

Sprawdź wyłączenia odpowiedzialności. Niektóre polisy nie obejmują szkód powstałych podczas pracy na polu (np. uszkodzenie zespołu żniwnego przez kamień), co w przypadku kombajnu jest kluczowe. Upewnij się, że Twoja polisa pokrywa typowe ryzyka związane z eksploatacją kombajnu.

Koszty eksploatacji kombajnu. O czym pamiętać oprócz rat?

Rata leasingowa to nie jedyny koszt związany z posiadaniem kombajnu. Żebyś miał pełny obraz, wymienię główne koszty eksploatacyjne, które warto uwzględnić w budżecie.

Paliwo to największy koszt operacyjny. Nowoczesny kombajn zużywa od 30 do 60 litrów oleju napędowego na godzinę pracy, w zależności od wielkości maszyny i warunków. Przy 200 do 400 godzinach pracy w sezonie to od 6 000 do 24 000 litrów paliwa rocznie.

Serwis i przeglądy to koszt, którego nie wolno ignorować. Regularny serwis (wymiana oleju, filtrów, pasów, łańcuchów) kosztuje od 10 000 do 30 000 zł rocznie, w zależności od marki i intensywności użytkowania. Autoryzowany serwis jest droższy, ale daje pewność, że maszyna jest obsługiwana zgodnie ze specyfikacją producenta.

Części eksploatacyjne to kolejna pozycja. Noże zespołu żniwnego, palce bębna młócącego, sita, łańcuchy przenośników. To elementy, które zużywają się w normalnej pracy i wymagają okresowej wymiany. Koszt roczny to od 5 000 do 20 000 zł, w zależności od intensywności użytkowania.

Przechowywanie to kwestia, o której wielu rolników zapomina. Kombajn to duża maszyna, która potrzebuje odpowiedniego miejsca na zimę. Garażowanie pod dachem znacząco wydłuża żywotność maszyny i zmniejsza koszty napraw.

Wszystkie te koszty warto uwzględnić w kalkulacji opłacalności. Ale nawet po ich doliczeniu, własny kombajn finansowany leasingiem jest zwykle bardziej opłacalny niż wynajmowanie usługi kombajnowej, jeśli Twoje gospodarstwo ma odpowiedni areał zbóż.

Przeczytaj rowniez

Najczęściej zadawane pytania (FAQ)

Jaki minimalny areał zbóż uzasadnia zakup kombajnu?

Ogólnie przyjmuje się, że własny kombajn zaczyna się opłacać przy 80 do 100 hektarach zbóż. Przy mniejszym areale warto rozważyć usługę kombajnową lub zakup mniejszego, używanego kombajnu. Z leasingiem i ratami sezonowymi ta granica może schodzić niżej, bo koszty finansowe rozkładają się na wiele lat.

Czy mogę leasingować kombajn z przystawkami (np. do rzepaku, kukurydzy)?

Tak. Przystawki mogą być sfinansowane w ramach tego samego leasingu co kombajn lub jako oddzielna umowa. Często korzystniej jest uwzględnić je w jednej umowie, bo nie mnożysz procedur i dokumentacji.

Ile motogodzin może mieć używany kombajn, żeby był jeszcze sensowną inwestycją?

To zależy od marki i modelu, ale ogólna zasada: do 3000 motogodzin to maszyna w dobrej kondycji, 3000 do 5000 to maszyna z przebiegiem, ale nadal sprawna, powyżej 5000 wymaga dokładnej inspekcji. Sfinansować w leasingu mogę kombajny w różnym stanie, ale kluczowe jest, żeby maszyna miała przed sobą jeszcze wystarczająco dużo lat pracy, żeby spłata była bezpieczna.

Czy mogę odliczyć VAT od rat leasingowych?

Tak, jeśli jesteś czynnym podatnikiem VAT. VAT naliczony na ratach leasingowych podlega odliczeniu na zasadach ogólnych. Jeśli jesteś rolnikiem ryczałtowym, kwestia VAT wygląda inaczej. Skonsultuj szczegóły ze swoim księgowym.

Co jeśli kombajn ulegnie awarii w trakcie leasingu?

To Twoja odpowiedzialność jako użytkownika (tak jak w przypadku samochodu w leasingu). Dlatego tak ważne jest ubezpieczenie AC i regularne serwisowanie. W przypadku nowego kombajnu przez pierwsze lata chroni Cię gwarancja producenta. W przypadku używanego warto rozważyć dodatkową gwarancję od dealera.

Jak długo trwa procedura od kontaktu do odbioru kombajnu?

W optymalnym scenariuszu: 7 do 14 dni. To obejmuje wstępną rozmowę, przygotowanie oferty, złożenie wniosku, decyzję (48h), podpisanie umowy i odbiór maszyny. Najdłużej trwa zwykle oczekiwanie na wydanie kombajnu przez dealera, szczególnie przed sezonem żniwnym.

Czy leasing kombajnu wymaga jakichkolwiek zabezpieczeń?

Sam przedmiot leasingu (kombajn) stanowi zabezpieczenie umowy, bo formalnie należy do firmy leasingowej. Nie potrzebujesz dodatkowych zabezpieczeń w postaci hipoteki czy poręczeń, co jest dużą zaletą w porównaniu z kredytem bankowym.

Ile wynosi Twoja prowizja?

0%. Jestem bezpośrednią przedstawicielką instytucji leasingowej, nie brokerem. Nie pobieram żadnej prowizji od klienta. Moja pomoc jest dla Ciebie całkowicie bezpłatna.

Podsumowanie

Leasing kombajnu zbożowego to rozwiązanie, które pozwala sfinansować najdroższą maszynę w gospodarstwie bez zamrażania kapitału i bez bankowej biurokracji. Okres do 108 miesięcy, raty sezonowe dopasowane do rytmu żniw, wpłata własna od 0% i decyzja w 48 godzin. To warunki, które sprawiają, że nawet kombajn za 2 czy 3 miliony złotych staje się osiągalną inwestycją.

Przez 20 lat pracy i ponad 4800 umów leasingowych nauczyłam się, że w rolnictwie liczy się czas. Czas siewu, czas zbioru, czas decyzji. Dlatego cały mój proces jest zaprojektowany tak, żeby nie tracić Twojego czasu. Online, szybko, przejrzyście.

Jeśli rozważasz zakup kombajnu i szukasz finansowania, zapraszam do kontaktu. Przygotujemy ofertę dopasowaną do Twojego gospodarstwa, z uwzględnieniem sezonowości przychodów i Twoich planów inwestycyjnych.

Szczegóły oferty znajdziesz na stronie leasing sprzętu rolniczego. napisz do mnie, a pokażę Ci, jak wygodnie i szybko można sfinansować kombajn, który zmieni Twoje żniwa.