Kiedy przedsiębiorca szuka finansowania na nową maszynę, samochód dostawczy czy sprzęt IT, najczęściej słyszy dwa słowa: leasing albo kredyt. Tymczasem istnieje trzecia opcja, o której mówi się znacznie rzadziej, a która w wielu sytuacjach okazuje się najlepszym wyborem. To pożyczka leasingowa.

Nazywam się Wioleta Mazurkiewicz i od ponad 20 lat pomagam firmom finansować rozwój. Przez ten czas przeprowadziłam ponad 4800 umów na łączną kwotę blisko 960 milionów złotych. Widziałam setki sytuacji, w których przedsiębiorcy tracili czas i pieniądze tylko dlatego, że nikt im nie powiedział o pożyczce leasingowej we właściwym momencie. Ten artykuł powstał po to, żebyś Ty takiego błędu nie popełnił.

Przeczytasz tu wszystko, co musisz wiedzieć: czym dokładnie jest pożyczka leasingowa, jak działa krok po kroku, czym różni się od leasingu operacyjnego, leasingu finansowego i kredytu bankowego, a przede wszystkim, kiedy jest to rozwiązanie skrojone idealnie pod Twoje potrzeby. Zwłaszcza jeśli planujesz skorzystać z dotacji unijnych.

Czym jest pożyczka leasingowa?

Pożyczka leasingowa to forma finansowania oferowana przez instytucje leasingowe, która łączy prostotę uzyskania (podobną do leasingu) z jedną fundamentalną różnicą: od pierwszego dnia spłaty jesteś właścicielem finansowanego przedmiotu.

Wyobraź sobie, że kupujesz nową linię produkcyjną za 300 000 złotych. W klasycznym leasingu operacyjnym przez cały okres umowy właścicielem maszyny pozostaje firma leasingowa. Ty ją tylko użytkujesz. Dopiero po zakończeniu umowy i wykupie za ustaloną kwotę stajesz się jej właścicielem. W pożyczce leasingowej jest inaczej. Maszyna jest Twoja od momentu zakupu. Instytucja leasingowa finansuje Twój zakup, Ty spłacasz raty, ale w całym tym czasie to Ty figurujesz jako właściciel w dokumentach.

Dlaczego to takie ważne? Bo w wielu sytuacjach biznesowych własność sprzętu jest warunkiem koniecznym. Na przykład przy ubieganiu się o dotacje unijne, przy jednorazowej amortyzacji podatkowej, czy po prostu wtedy, gdy chcesz mieć pełną kontrolę nad swoim majątkiem firmowym.

Pożyczka leasingowa nie jest kredytem bankowym, choć na pierwszy rzut oka może tak wyglądać. Proces uzyskania jest znacznie prostszy i szybszy, nie wymaga tak rozbudowanej dokumentacji, a decyzję możesz otrzymać nawet w ciągu 48 godzin. Cały proces odbywa się online, łącznie z podpisaniem umowy kwalifikowanym podpisem elektronicznym.

Najważniejsze cechy pożyczki leasingowej w skrócie

Pożyczka leasingowa to finansowanie, w którym:

- Stajesz się właścicielem przedmiotu od dnia zakupu

- Minimalna kwota finansowania to 50 000 PLN netto

- Wpłata własna może wynosić od 0%

- Prowizja wynosi 0% (tak, zero procent)

- Decyzja zapada w ciągu 48 godzin

- Cały proces przebiega online

- Umowę podpisujesz kwalifikowanym podpisem elektronicznym

To ostatni punkt jest szczególnie wart podkreślenia. Nie musisz jechać do żadnego biura, nie musisz drukować stosów papierów. Składasz wniosek, otrzymujesz decyzję i podpisujesz umowę, wszystko zdalnie. Dla wielu moich klientów, zwłaszcza tych prowadzących firmy w mniejszych miejscowościach, to ogromna oszczędność czasu.

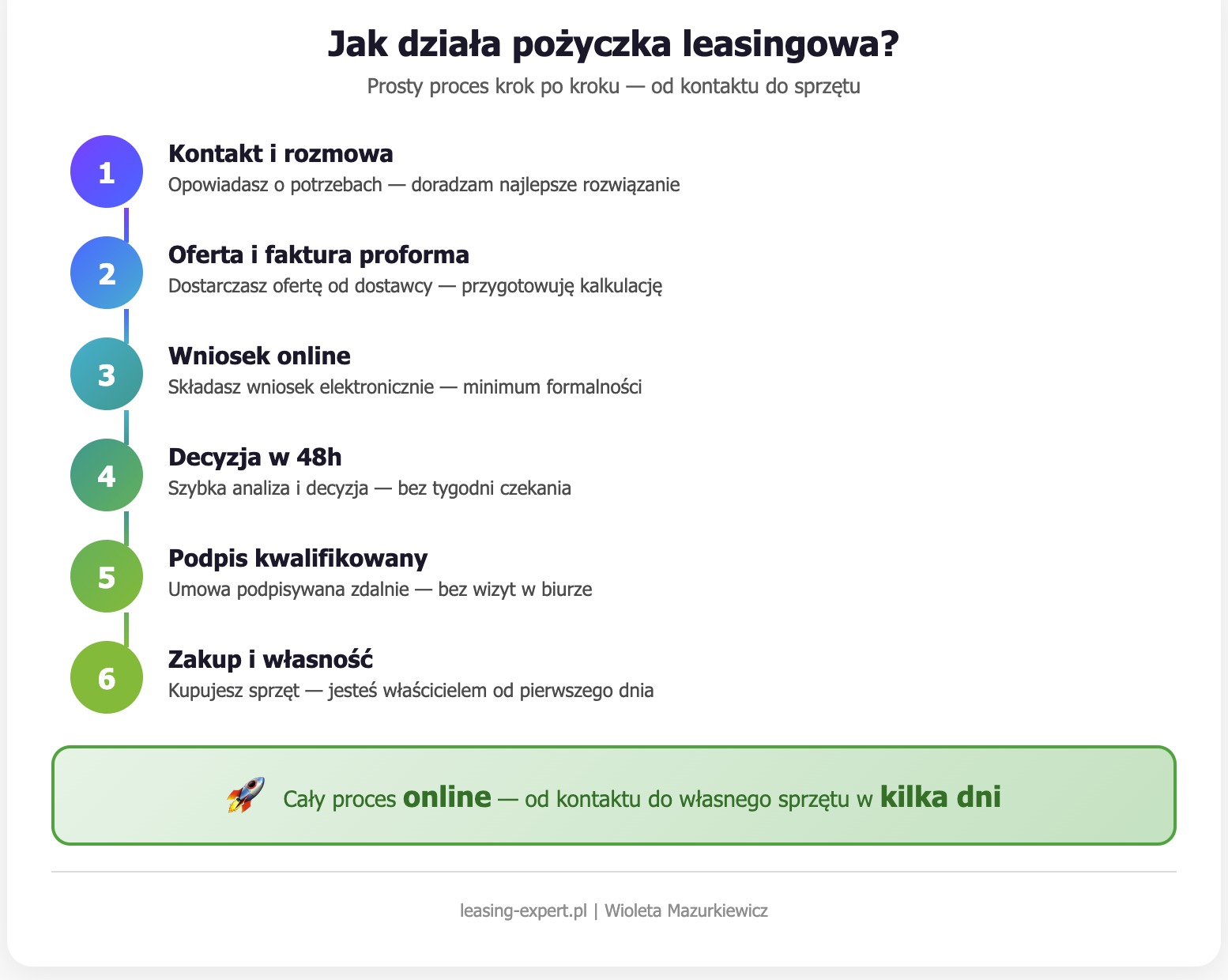

Jak działa pożyczka leasingowa krok po kroku?

Jedną z rzeczy, które cenię sobie w pożyczce leasingowej, jest jej przejrzystość. Przez ponad 20 lat w branży widziałam, jak skomplikowane potrafią być procedury bankowe. Przy pożyczce leasingowej cały proces jest naprawdę prosty i mogę go opisać w kilku krokach.

Krok 1: Kontakt i wstępna rozmowa

Wszystko zaczyna się od rozmowy. Kontaktujesz się ze mną, opowiadasz, co chcesz kupić i jaka jest Twoja sytuacja biznesowa. Na tym etapie nie potrzebujesz żadnych dokumentów. Chcę po prostu zrozumieć, czego potrzebujesz, żeby dobrać najlepsze rozwiązanie. Czasem okazuje się, że leasing operacyjny będzie korzystniejszy. Czasem pożyczka leasingowa to strzał w dziesiątkę. Moją rolą jest doradzić uczciwie, a nie sprzedać produkt za wszelką cenę.

Krok 2: Oferta i faktura proforma

Jeśli pożyczka leasingowa to dobry kierunek, przygotowuję wstępną kalkulację. Potrzebuję od Ciebie faktury proforma od dostawcy sprzętu (czyli dokumentu potwierdzającego, co kupujesz i za ile) oraz podstawowych danych o Twojej firmie. Na tej podstawie przedstawiam Ci konkretne warunki: wysokość rat, okres finansowania, wpłatę własną.

Chcesz sprawdzić swoją ratę? Skorzystaj z kalkulatora pożyczki leasingowej i oblicz orientacyjną ratę w kilka sekund.

Krok 3: Złożenie wniosku

Wniosek składasz online. To nie jest wielostronicowy formularz z banku. Dane podstawowe o firmie, informacja o przedmiocie finansowania, Twoje oświadczenia. Pomagam Ci na każdym etapie, więc nie musisz się martwić, że coś wypełnisz źle.

Krok 4: Decyzja w 48 godzin

To jeden z największych atutów pożyczki leasingowej. Decyzja zapada szybko, zazwyczaj w ciągu 48 godzin od złożenia kompletnego wniosku. Porównaj to z kredytem bankowym, gdzie czekanie na decyzję potrafi trwać tygodniami, a czasem nawet dłużej.

Krok 5: Podpisanie umowy online

Kiedy dostajesz pozytywną decyzję, umowa jest przygotowywana elektronicznie. Podpisujesz ją kwalifikowanym podpisem elektronicznym. Nie musisz nigdzie jechać, nie musisz niczego drukować. Możesz to zrobić z domu, z biura, z placu budowy, gdziekolwiek masz dostęp do internetu.

Krok 6: Zakup i odbiór sprzętu

Po podpisaniu umowy środki trafiają do dostawcy, a Ty odbierasz swój sprzęt. Od tego momentu jesteś jego pełnoprawnym właścicielem. Możesz go amortyzować, ubezpieczyć we własnym zakresie i wykorzystywać bez żadnych ograniczeń.

Krok 7: Spłata rat

Spłacasz raty zgodnie z harmonogramem. W zależności od rodzaju finansowanego przedmiotu, okres spłaty może sięgać od 12 do nawet 120 miesięcy (w przypadku inwestycji z kategorii Eko i OZE). Dla branży rolniczej dostępne są również raty kwartalne lub półroczne, co jest ogromnym ułatwieniem przy sezonowym charakterze przychodów.

Cały ten proces, od pierwszego kontaktu do podpisania umowy, trwa zazwyczaj kilka dni roboczych. Zdarzało mi się finalizować umowy nawet w 3 dni. To tempo, które dla wielu moich klientów jest kluczowe, zwłaszcza kiedy pojawiła się okazja zakupu sprzętu w dobrej cenie i trzeba działać szybko.

Własność od pierwszego dnia. Najważniejsza cecha pożyczki leasingowej

Jeśli miałabym wybrać jedną rzecz, która odróżnia pożyczkę leasingową od wszystkich innych form finansowania oferowanych przez firmy leasingowe, byłaby to własność. I to nie własność „kiedyś tam, po zakończeniu umowy”, ale własność natychmiastowa, od dnia zakupu.

Dlaczego to takie istotne? Pozwól, że wyjaśnię na kilku praktycznych przykładach.

Własność a dotacje unijne

To prawdopodobnie najczęstszy powód, dla którego moi klienci wybierają pożyczkę leasingową zamiast leasingu. Większość programów dotacyjnych, zarówno krajowych, jak i unijnych, wymaga, żeby beneficjent był właścicielem zakupionego sprzętu. Jeśli weźmiesz leasing operacyjny, właścicielem jest firma leasingowa, a Ty jesteś tylko użytkownikiem. W oczach instytucji przyznającej dotację nie spełniasz warunku własności, co oznacza, że Twój wniosek zostanie odrzucony albo będziesz musiał zwrócić dofinansowanie.

Pożyczka leasingowa rozwiązuje ten problem elegancko. Kupujesz sprzęt, jesteś jego właścicielem od dnia zakupu, a jednocześnie masz komfortowe finansowanie rozłożone na raty. Instytucja dotacyjna widzi Ciebie jako właściciela i nie ma żadnych zastrzeżeń.

Własność a amortyzacja jednorazowa

Jeśli prowadzisz firmę i chcesz skorzystać z jednorazowej amortyzacji (do 50 000 euro rocznie dla małych podatników i firm rozpoczynających działalność), musisz być właścicielem środka trwałego. W leasingu operacyjnym amortyzuje firma leasingowa, nie Ty. W pożyczce leasingowej amortyzujesz Ty, bo to Twój sprzęt.

Jednorazowa amortyzacja pozwala wrzucić całą wartość zakupu w koszty w roku nabycia. To potężne narzędzie optymalizacji podatkowej, z którego nie skorzystasz, jeśli wybierzesz zwykły leasing.

Własność a pełna kontrola

Jest też aspekt psychologiczny i praktyczny. Kiedy sprzęt jest Twój, masz nad nim pełną kontrolę. Możesz go ubezpieczyć u dowolnego ubezpieczyciela (nie jesteś ograniczony do polis narzucanych przez leasingodawcę). Możesz go modernizować, przerabiać, dostosowywać do swoich potrzeb bez pytania kogokolwiek o zgodę. I co najważniejsze, nikt Ci go nie zabierze z powodu formalności, jak to się niestety zdarza przy leasingu, gdy firma leasingowa ma problemy finansowe.

Pożyczka leasingowa a leasing operacyjny. Kluczowe różnice

Leasing operacyjny to najpopularniejsza forma finansowania w Polsce. Setki tysięcy firm korzysta z niego co roku, i słusznie, bo w wielu sytuacjach to doskonałe rozwiązanie. Ale nie w każdej. Oto najważniejsze różnice między leasingiem operacyjnym a pożyczką leasingową.

Własność przedmiotu

W leasingu operacyjnym właścicielem przedmiotu przez cały czas trwania umowy jest firma leasingowa. Ty jesteś leasingobiorcą, czyli użytkownikiem. Dopiero po zakończeniu umowy i zapłaceniu wartości wykupu (zazwyczaj od 1% do kilkunastu procent wartości netto) stajesz się właścicielem.

W pożyczce leasingowej jesteś właścicielem od pierwszego dnia.

Rozliczanie kosztów

W leasingu operacyjnym całą ratę (część kapitałowa plus odsetkowa) wrzucasz w koszty uzyskania przychodu. To proste i wygodne. VAT płacisz od każdej raty.

W pożyczce leasingowej w koszty wrzucasz amortyzację środka trwałego (bo to Twój sprzęt) oraz odsetki od pożyczki. VAT płacisz z góry, przy zakupie, i odliczasz go jednorazowo.

Minimalny okres umowy

Leasing operacyjny musi trwać co najmniej 40% normatywnego okresu amortyzacji (w przypadku samochodów osobowych minimum 2 lata, w przypadku maszyn i urządzeń zazwyczaj minimum 2 lata i kilka miesięcy).

Pożyczka leasingowa nie ma takich ograniczeń minimalnych. Okresy finansowania zależą od rodzaju przedmiotu: samochody osobowe, dostawcze i ciężarowe do 60 miesięcy, maszyny i urządzenia do 60 miesięcy, nieruchomości do 84 lub nawet 108 miesięcy, a inwestycje z kategorii Eko i OZE nawet do 120 miesięcy.

VAT

W leasingu operacyjnym VAT jest doliczany do każdej raty. Płacisz go na bieżąco.

W pożyczce leasingowej VAT od zakupu płacisz jednorazowo przy nabyciu sprzętu. Jeśli Twoja firma jest czynnym podatnikiem VAT, odliczasz go w całości (lub w 50% w przypadku samochodów osobowych używanych również prywatnie). To oznacza, że na starcie potrzebujesz więcej gotówki na VAT, ale z drugiej strony masz go szybciej z powrotem na koncie po rozliczeniu deklaracji VAT.

Dla kogo lepszy leasing operacyjny?

Leasing operacyjny sprawdzi się lepiej, jeśli nie potrzebujesz być właścicielem sprzętu, chcesz wrzucać całą ratę w koszty, nie planujesz korzystać z dotacji unijnych i zależy Ci na niższej wpłacie początkowej (nie musisz płacić VAT z góry).

Dla kogo lepsza pożyczka leasingowa?

Pożyczka leasingowa będzie lepszym wyborem, jeśli musisz być właścicielem od dnia zakupu (dotacje, granty), chcesz skorzystać z jednorazowej amortyzacji, chcesz mieć pełną kontrolę nad ubezpieczeniem i modyfikacjami sprzętu, lub planujesz inwestycję w odnawialne źródła energii czy ekologiczne rozwiązania z długim horyzontem spłaty.

Pożyczka leasingowa a leasing finansowy. Co je łączy, co dzieli?

Leasing finansowy (kapitałowy) to forma leasingu, która w kilku aspektach jest bliższa pożyczce leasingowej niż leasing operacyjny. W leasingu finansowym to leasingobiorca amortyzuje przedmiot, a w kosztach ujmuje odsetki. Brzmi podobnie? Tak, ale jest fundamentalna różnica.

Własność, znowu własność

W leasingu finansowym, mimo że to Ty amortyzujesz sprzęt i widnieje on w Twoich księgach, formalnym właścicielem wciąż pozostaje firma leasingowa. Dopiero po zakończeniu umowy i opłaceniu ostatniej raty (wykupu) własność przechodzi na Ciebie. W pożyczce leasingowej jesteś właścicielem od momentu zakupu.

Ta pozornie drobna różnica ma ogromne konsekwencje praktyczne. Przy dotacjach unijnych nie wystarczy, że amortyrujesz sprzęt. Musisz być jego właścicielem. Leasing finansowy tego warunku nie spełnia, pożyczka leasingowa tak.

Bilans i zobowiązania

Zarówno leasing finansowy, jak i pożyczka leasingowa pojawiają się w Twoim bilansie (w aktywach jako środek trwały, w pasywach jako zobowiązanie). Pod tym względem działają podobnie. Leasing operacyjny natomiast, co do zasady u mniejszych firm stosujących uproszczenia, może nie wpływać na bilans w ten sam sposób.

Elastyczność warunków

W mojej praktyce pożyczka leasingowa oferuje większą elastyczność niż leasing finansowy. Dostępne są dłuższe okresy finansowania (do 120 miesięcy przy Eko i OZE), raty kwartalne i półroczne dla branży rolniczej, a wpłata własna może wynosić nawet 0%. W leasingu finansowym warunki bywają sztywniejsze.

Kiedy leasing finansowy, kiedy pożyczka?

Jeśli nie potrzebujesz być właścicielem sprzętu od dnia zakupu i nie planujesz ubiegać się o dotacje, leasing finansowy może być wystarczający. Ale jeśli własność jest dla Ciebie kluczowa, pożyczka leasingowa to pewniejszy wybór.

Pożyczka leasingowa a kredyt bankowy. Dlaczego pożyczka wygrywa?

Wielu przedsiębiorców, kiedy słyszy „pożyczka na zakup sprzętu”, automatycznie myśli o kredycie bankowym. To zrozumiałe, bo banki od lat są naturalnym źródłem finansowania. Ale porównując kredyt bankowy z pożyczką leasingową, ta druga wygrywa w kilku kluczowych obszarach.

Szybkość decyzji

To chyba najbardziej odczuwalna różnica. Kredyt bankowy to zazwyczaj proces trwający od 2 do nawet 6 tygodni. Musisz dostarczyć sprawozdania finansowe, biznesplan (przy większych kwotach), zaświadczenia z ZUS i US, wyciągi bankowe, i często jeszcze dodatkowe dokumenty, o które bank dopytuje w trakcie analizy.

Pożyczka leasingowa? Decyzja w 48 godzin. Kompletny wniosek składasz online, a ja prowadzę Cię przez cały proces, pilnując, żeby wszystko było kompletne od razu. Nie ma wielokrotnego „dosyłania dokumentów”, które tak irytuje przy bankach.

Prostota procesu

Przy kredycie bankowym musisz zazwyczaj odwiedzić oddział osobiście, przynajmniej raz, a często kilkukrotnie. Musisz dostarczyć oryginały dokumentów, podpisać stosy papierów, czasem ustanowić dodatkowe zabezpieczenia (hipoteka, poręczenia).

Pożyczka leasingowa to proces w pełni online. Od wniosku po podpisanie umowy kwalifikowanym podpisem elektronicznym. Nie musisz nigdzie jechać. Nie musisz drukować. Nie musisz szukać poręczycieli.

Zabezpieczenia

Kredyt bankowy często wymaga dodatkowych zabezpieczeń: hipoteki, poręczeń, zastawu na innych aktywach. Im wyższa kwota, tym więcej bank chce zabezpieczeń.

W pożyczce leasingowej zabezpieczeniem jest sam finansowany przedmiot. Kupujesz maszynę za 200 000 PLN? Ta maszyna jest jednocześnie przedmiotem finansowania i jego zabezpieczeniem. Nie musisz obciążać swoich prywatnych nieruchomości ani szukać poręczycieli.

Elastyczność harmonogramu

Banki zazwyczaj oferują stałe raty miesięczne. Pożyczka leasingowa daje więcej opcji. Dla branży rolniczej, gdzie przychody mają charakter sezonowy, dostępne są raty kwartalne i półroczne. To ogromna różnica dla rolnika, który zarabia głównie po żniwach, a nie co miesiąc.

Prowizja

Banki pobierają prowizję za udzielenie kredytu. Standardowo od 1% do 3% kwoty kredytu. W pożyczce leasingowej prowizja wynosi 0%. Zero procent. To realna oszczędność, która przy wyższych kwotach finansowania robi sporą różnicę.

Kiedy mimo wszystko kredyt bankowy?

Uczciwość wymaga, żebym powiedziała: kredyt bankowy ma sens, gdy potrzebujesz finansowania na cele, które nie dotyczą konkretnego przedmiotu (np. na kapitał obrotowy), gdy kwota jest bardzo wysoka i wykracza poza możliwości pożyczki leasingowej, lub gdy masz bardzo dobrą historię w banku i dostajesz wyjątkowo niskie oprocentowanie. W pozostałych przypadkach, zwłaszcza gdy kupujesz konkretny sprzęt, maszynę, pojazd czy urządzenie, pożyczka leasingowa będzie szybsza, prostsza i tańsza.

Kiedy pożyczka leasingowa jest najlepszym wyborem?

Po 20 latach w branży i ponad 4800 przeprowadzonych umowach mogę powiedzieć jedno: nie ma uniwersalnego rozwiązania finansowego. Każdy instrument ma swoje miejsce. Ale pożyczka leasingowa błyszczy najjaśniej w kilku konkretnych sytuacjach.

1. Planujesz ubiegać się o dotację unijną

To sytuacja numer jeden. Jeśli planujesz złożyć wniosek o dofinansowanie z funduszy unijnych (np. z KPO, z programów regionalnych, z PROW dla rolników), a warunkiem otrzymania dotacji jest bycie właścicielem zakupionego sprzętu, pożyczka leasingowa to jedyne rozwiązanie oferowane przez firmy leasingowe, które ten warunek spełnia.

Wielu moich klientów przychodzi do mnie właśnie z tym problemem: „Wioleto, chcę wziąć dotację, ale muszę być właścicielem. Leasing odpada. Kredyt trwa za długo. Co mogę zrobić?”. Odpowiedź to pożyczka leasingowa.

2. Chcesz skorzystać z jednorazowej amortyzacji

Jeśli jesteś małym podatnikiem (przychody do 2 mln euro) lub rozpoczynasz działalność gospodarczą, możesz jednorazowo zamortyzować środki trwałe z grup 3 do 8 KŚT (z wyłączeniem samochodów osobowych) do kwoty 50 000 euro rocznie. Żeby to zrobić, musisz być właścicielem. Pożyczka leasingowa daje Ci tę możliwość.

3. Inwestujesz w odnawialne źródła energii

Fotowoltaika, pompy ciepła, magazyny energii. To inwestycje, które wymagają długiego horyzontu finansowania. Pożyczka leasingowa w kategorii Eko i OZE oferuje okres spłaty do 120 miesięcy, czyli 10 lat. To wyjątkowo komfortowe warunki, które pozwalają rozłożyć koszty inwestycji ekologicznej na długi czas, jednocześnie korzystając z dotacji i ulg na OZE.

4. Prowadzisz gospodarstwo rolne z sezonowymi przychodami

Rolnictwo rządzi się swoimi prawami. Przychody nie są równomierne, zależą od sezonu, od zbiorów, od cen skupu. Pożyczka leasingowa z ratami kwartalnymi lub półrocznymi pozwala dostosować harmonogram spłat do rzeczywistego przepływu pieniędzy w gospodarstwie. To rozwiązanie, które rolnicy cenią najbardziej.

5. Zależy Ci na szybkości i prostocie

Czasem liczy się czas. Sprzęt jest dostępny w dobrej cenie, ale dostawca nie będzie czekał tygodniami. Albo Twoja maszyna się zepsuła i musisz szybko kupić nową, żeby nie stracić kontraktów. W takich sytuacjach pożyczka leasingowa z decyzją w 48 godzin i procesem online to ratunek.

6. Nie chcesz płacić prowizji

Przy finansowaniu za 500 000 PLN prowizja bankowa w wysokości 2% to 10 000 złotych. W pożyczce leasingowej ta prowizja wynosi 0%. Dziesięć tysięcy złotych oszczędności, które możesz przeznaczyć na coś innego, na dodatkowy sprzęt, na szkolenie pracowników, na rozwój firmy.

Dla jakich branż i aktywów sprawdza się pożyczka leasingowa?

Pożyczka leasingowa to uniwersalne narzędzie, które sprawdza się w wielu branżach i przy różnych typach inwestycji. Oto najczęstsze zastosowania, które widzę w mojej codziennej pracy.

Transport i logistyka

Samochody dostawcze, ciężarówki, naczepy, przyczepy. Firmy transportowe często potrzebują szybkiego finansowania, bo okazje na rynku pojazdów nie czekają. Pożyczka leasingowa z okresem do 60 miesięcy, decyzją w 48 godzin i wpłatą własną od 0% to idealne rozwiązanie.

Produkcja i przemysł

Maszyny CNC, linie produkcyjne, urządzenia do obróbki metalu, drewna, tworzyw sztucznych. To często duże inwestycje, gdzie jednorazowa amortyzacja albo dotacja unijna na modernizację mogą przynieść ogromne oszczędności. Pożyczka leasingowa pozwala i sfinansować zakup, i skorzystać z tych korzyści.

Rolnictwo

Ciągniki, kombajny, siewniki, opryskiwacze, sprzęt do zbioru owoców. Branża rolnicza to jeden z głównych beneficjentów pożyczki leasingowej, głównie ze względu na dotacje (PROW, KPO) i możliwość rat kwartalnych lub półrocznych. Minimalna kwota finansowania to 50 000 PLN netto.

Gastronomia

Piece konwekcyjne, zmywarki przemysłowe, chłodnie, wyposażenie kuchni. Branża gastronomiczna rozwija się dynamicznie, a nowe lokale potrzebują szybkiego wyposażenia. Pożyczka leasingowa pozwala sfinansować meble i urządzenia gastronomiczne z okresem do 60 miesięcy.

IT i technologie

Serwery, sprzęt komputerowy, oprogramowanie, urządzenia sieciowe. Technologie szybko się starzeją, ale pożyczka leasingowa na sprzęt IT z krótszym okresem finansowania pozwala dopasować harmonogram spłat do cyklu życia technologii.

Budownictwo

Koparki, ładowarki, dźwigi, rusztowania, hale namiotowe. Firmy budowlane często korzystają z dotacji na modernizację parku maszynowego, a pożyczka leasingowa umożliwia połączenie finansowania z dofinansowaniem.

Odnawialne źródła energii

Instalacje fotowoltaiczne, pompy ciepła, magazyny energii, kolektory słoneczne. Z okresem finansowania do 120 miesięcy i możliwością łączenia z dotacjami na OZE, pożyczka leasingowa w kategorii Eko i OZE to jedno z najpopularniejszych rozwiązań w mojej ofercie.

Koszty pożyczki leasingowej. Co wpływa na ratę?

Transparentność kosztów to dla mnie priorytet. Przez 20 lat pracy widziałam zbyt wiele sytuacji, w których klienci byli zaskoczeni ukrytymi opłatami. Dlatego chcę wyjaśnić, z czego składa się koszt pożyczki leasingowej.

Oprocentowanie

Podstawowy koszt pożyczki to oprocentowanie, zazwyczaj oparte na stawce WIBOR (dla finansowania w PLN) powiększonej o marżę instytucji leasingowej. Oprocentowanie zależy od kilku czynników: kwoty finansowania, okresu spłaty, wpłaty własnej i profilu Twojej firmy.

Wpłata własna (wkład własny)

Wpłata własna może wynosić od 0%. Tak, możesz sfinansować 100% wartości przedmiotu. Oczywiście im wyższa wpłata własna, tym niższe raty i niższy łączny koszt finansowania. Ale nie każdy ma gotówkę na starcie, i pożyczka leasingowa to rozumie.

Prowizja

0%. Zero procent prowizji. To nie jest promocja ani oferta limitowana. To standardowe warunki. Dla porównania, bank pobiera od 1% do 3% prowizji od kwoty kredytu.

Ubezpieczenie

W pożyczce leasingowej sam decydujesz o ubezpieczeniu, bo jesteś właścicielem sprzętu. Możesz wybrać dowolnego ubezpieczyciela i negocjować warunki we własnym zakresie. W leasingu operacyjnym firma leasingowa często narzuca konkretnego ubezpieczyciela, co bywa droższe.

Co nie jest kosztem pożyczki?

VAT od zakupu sprzętu płacisz jednorazowo, ale to nie jest koszt finansowania. VAT odliczasz w najbliższej deklaracji podatkowej. To kwota, która wraca do Ciebie, a nie przepada.

Jak obliczyć rzeczywisty koszt?

Najlepszy sposób to poprosić mnie o konkretną kalkulację. Podajesz kwotę zakupu, preferowany okres spłaty i wpłatę własną, a ja przygotowuję szczegółowy harmonogram z wszystkimi kosztami. Żadnych ukrytych opłat, żadnych niespodzianek.

Amortyzacja i aspekty podatkowe pożyczki leasingowej

Kwestie podatkowe to jeden z głównych powodów, dla których przedsiębiorcy wybierają pożyczkę leasingową zamiast leasingu. Chcę wyjaśnić je w prosty, zrozumiały sposób.

Amortyzacja środka trwałego

Skoro jesteś właścicielem sprzętu od dnia zakupu, to Ty go amortyzujesz. Wprowadzasz go do ewidencji środków trwałych i naliczasz amortyzację zgodnie ze stawkami z wykazu (KŚT). Odpisy amortyzacyjne stanowią Twój koszt uzyskania przychodu.

Dla przykładu: maszyna produkcyjna o wartości 200 000 PLN ze stawką amortyzacji 14% rocznie daje Ci roczny odpis amortyzacyjny w wysokości 28 000 PLN. To kwota, która pomniejsza Twój dochód do opodatkowania.

Amortyzacja jednorazowa

Jeśli jesteś małym podatnikiem lub rozpoczynasz działalność, możesz zastosować amortyzację jednorazową. To oznacza, że w roku zakupu wrzucasz w koszty jednorazowo do 50 000 euro (równowartość w PLN). Warunek: musisz być właścicielem. Pożyczka leasingowa ten warunek spełnia.

Wyobraź sobie: kupujesz maszynę za 200 000 PLN w grudniu. Dzięki jednorazowej amortyzacji wrzucasz 200 000 PLN w koszty tego roku podatkowego. Przy stawce CIT 9% oszczędzasz 18 000 PLN podatku. Przy stawce 19% to aż 38 000 PLN. To realne pieniądze, które zostają w Twojej firmie.

Odsetki w kosztach

Oprócz amortyzacji w koszty uzyskania przychodu wrzucasz również odsetki od pożyczki leasingowej. Część kapitałowa raty nie jest kosztem (bo to spłata zobowiązania, nie wydatek), ale odsetki jak najbardziej.

VAT przy zakupie

Przy zakupie sprzętu na pożyczkę leasingową płacisz VAT jednorazowo z góry. Jeśli Twoja firma jest czynnym podatnikiem VAT, odliczasz go w deklaracji za okres, w którym dokonałeś zakupu. Dla samochodów osobowych używanych również prywatnie odliczenie wynosi 50%.

Podatek od nieruchomości i inne obciążenia

Jeśli finansujesz nieruchomość pożyczką leasingową, pamiętaj, że jako właściciel od dnia zakupu to Ty płacisz podatek od nieruchomości. W leasingu operacyjnym ten obowiązek leży po stronie firmy leasingowej (choć oczywiście koszt ten jest wliczony w Twoje raty).

Ważna uwaga

Kwestie podatkowe są złożone i zależą od indywidualnej sytuacji Twojej firmy. Zawsze zalecam konsultację z księgowym lub doradcą podatkowym. Ja mogę pomóc Ci zrozumieć mechanizm działania pożyczki leasingowej od strony finansowej, ale szczegóły podatkowe powinien ocenić specjalista znający Twoją firmę.

Przeczytaj rowniez

Najczęściej zadawane pytania (FAQ)

Jaka jest minimalna kwota pożyczki leasingowej?

Minimalna kwota finansowania wynosi 50 000 PLN nettoejszy sprzęt, np. urządzenie gastronomiczne, drukarkę 3D czy specjalistyczne narzędzia.

Na jak długo mogę wziąć pożyczkę leasingową?

Okres finansowania zależy od rodzaju przedmiotu. Dla samochodów osobowych, dostawczych i ciężarowych to maksymalnie 60 miesięcy. Maszyny i urządzenia również do 60 miesięcy. Nieruchomości od 84 do 108 miesięcy. Inwestycje z kategorii Eko i OZE do 120 miesięcy, czyli aż 10 lat. Dla nowych firm okres ten jest krótszy i wynosi do 36 miesięcy.

Czy muszę wpłacać wkład własny?

Nie musisz. Wpłata własna może wynosić od 0%, co oznacza, że możesz sfinansować 100% wartości przedmiotu. Oczywiście wyższa wpłata własna przekłada się na niższe raty.

Ile trwa uzyskanie decyzji?

Decyzja zapada w ciągu 48 godzin od złożenia kompletnego wniosku. To jeden z największych atutów pożyczki leasingowej w porównaniu z kredytem bankowym.

Czy muszę gdzieś jechać, żeby podpisać umowę?

Nie. Cały proces odbywa się online. Umowę podpisujesz kwalifikowanym podpisem elektronicznym. Nie musisz odwiedzać żadnego biura ani drukować dokumentów.

Czy pożyczka leasingowa jest lepsza od leasingu?

To zależy od Twojej sytuacji. Jeśli potrzebujesz być właścicielem sprzętu od dnia zakupu (np. ze względu na dotacje unijne lub jednorazową amortyzację), pożyczka leasingowa jest zdecydowanie lepszym wyborem. Jeśli własność nie jest dla Ciebie kluczowa i zależy Ci na wrzuceniu całej raty w koszty, leasing operacyjny może być korzystniejszy. skontaktuj się ze mną, a pomogę Ci wybrać najlepsze rozwiązanie.

Czy mogę spłacić pożyczkę wcześniej?

Tak, wcześniejsza spłata jest możliwa. Szczegółowe warunki wcześniejszej spłaty znajdziesz w umowie. Co do zasady, im wcześniej spłacisz, tym mniej zapłacisz odsetek.

Jakie dokumenty są potrzebne?

Zakres dokumentów zależy od kwoty finansowania i formy prowadzenia działalności. Standardowo potrzebne są: dane firmy, faktura proforma od dostawcy sprzętu i podstawowe dokumenty finansowe. Nie jest to porównywalne z wymaganiami bankowymi. Pomagam na każdym etapie, więc jeśli czegoś nie masz lub nie wiesz, jak to przygotować, po prostu napisz do mnie.

Czy pożyczka leasingowa jest dla nowych firm?

Tak, nowe firmy mogą skorzystać z pożyczki leasingowej. Maksymalny okres finansowania dla nowych firm wynosi do 36 miesięcy. Warunki mogą się różnić w zależności od branży i kwoty, ale brak wieloletniej historii działalności nie jest automatycznym powodem do odmowy.

Czy mogę sfinansować pożyczką leasingową sprzęt używany?

Tak, pożyczka leasingowa może dotyczyć zarówno sprzętu nowego, jak i używanego. Warunki mogą się nieco różnić (np. krótszy maksymalny okres finansowania dla starszych przedmiotów), ale co do zasady używany sprzęt jak najbardziej kwalifikuje się do finansowania.

Czy mogę samodzielnie policzyć ratę pożyczki leasingowej?

Tak. Na stronie kalkulator pożyczki leasingowej obliczysz orientacyjną ratę miesięczną. Wystarczy podać kwotę, wkład własny i okres finansowania. Kalkulator uwzględnia aktualną stawkę WIBOR. To dobry punkt wyjścia przed rozmową ze mną.

Podsumowanie

Pożyczka leasingowa to rozwiązanie, które łączy prostotę i szybkość produktów leasingowych z kluczową zaletą: własnością od pierwszego dnia. Jeśli szukasz finansowania, które pozwoli Ci kupić sprzęt, zachować nad nim pełną kontrolę, skorzystać z dotacji unijnych i jednorazowej amortyzacji, a przy tym nie tracić tygodni na procedury bankowe, pożyczka leasingowa jest stworzona dla Ciebie.

0% prowizji. Decyzja w 48 godzin. Proces w pełni online. Podpis kwalifikowany. I ja, Wioleta, jako Twoja bezpośrednia przedstawicielka, która przeprowadzi Cię przez cały proces od A do Z.

Masz pytania? Chcesz wiedzieć, czy pożyczka leasingowa jest dobrym rozwiązaniem w Twojej sytuacji? Skontaktuj się ze mną i porozmawiajmy. Bez zobowiązań, bez presji. Po prostu uczciwa rozmowa o tym, co dla Ciebie najlepsze.

Wioleta Mazurkiewicz, bezpośrednia przedstawicielka instytucji leasingowej. Ponad 20 lat doświadczenia, 4800+ umów, blisko 960 milionów złotych sfinansowanego rozwoju polskich firm.