Dotacje unijne to szansa, którą wielu przedsiębiorców chce wykorzystać. I słusznie, bo dofinansowanie potrafi pokryć nawet 50, 60, a czasem 80% kosztów inwestycji. Problem pojawia się, gdy czytasz regulamin programu dotacyjnego i natykasz się na zdanie: „beneficjent musi być właścicielem zakupionego środka trwałego”. W tym momencie zaczynasz się zastanawiać: jak sfinansować zakup, skoro muszę być właścicielem, a nie mam na koncie pełnej kwoty? Szczegóły oferty i kalkulator znajdziesz na stronie pożyczkę leasingową.

Nazywam się Wioleta Mazurkiewicz. Od ponad 20 lat pomagam firmom znaleźć najlepsze rozwiązanie finansowe. Sfinansowałam ponad 4800 umów na łączną kwotę blisko 960 milionów złotych. I mogę Ci powiedzieć jedno: połączenie pożyczki leasingowej z dotacją unijną to jedno z najczęstszych i najskuteczniejszych rozwiązań, jakie proponuję swoim klientom. Ten artykuł wyjaśni Ci krok po kroku, jak to zrobić.

Dlaczego dotacje wymagają własności sprzętu?

Zanim przejdziemy do konkretów, warto zrozumieć, dlaczego instytucje przyznające dotacje stawiają warunek własności. To nie jest kaprys urzędników. Ma to solidne uzasadnienie.

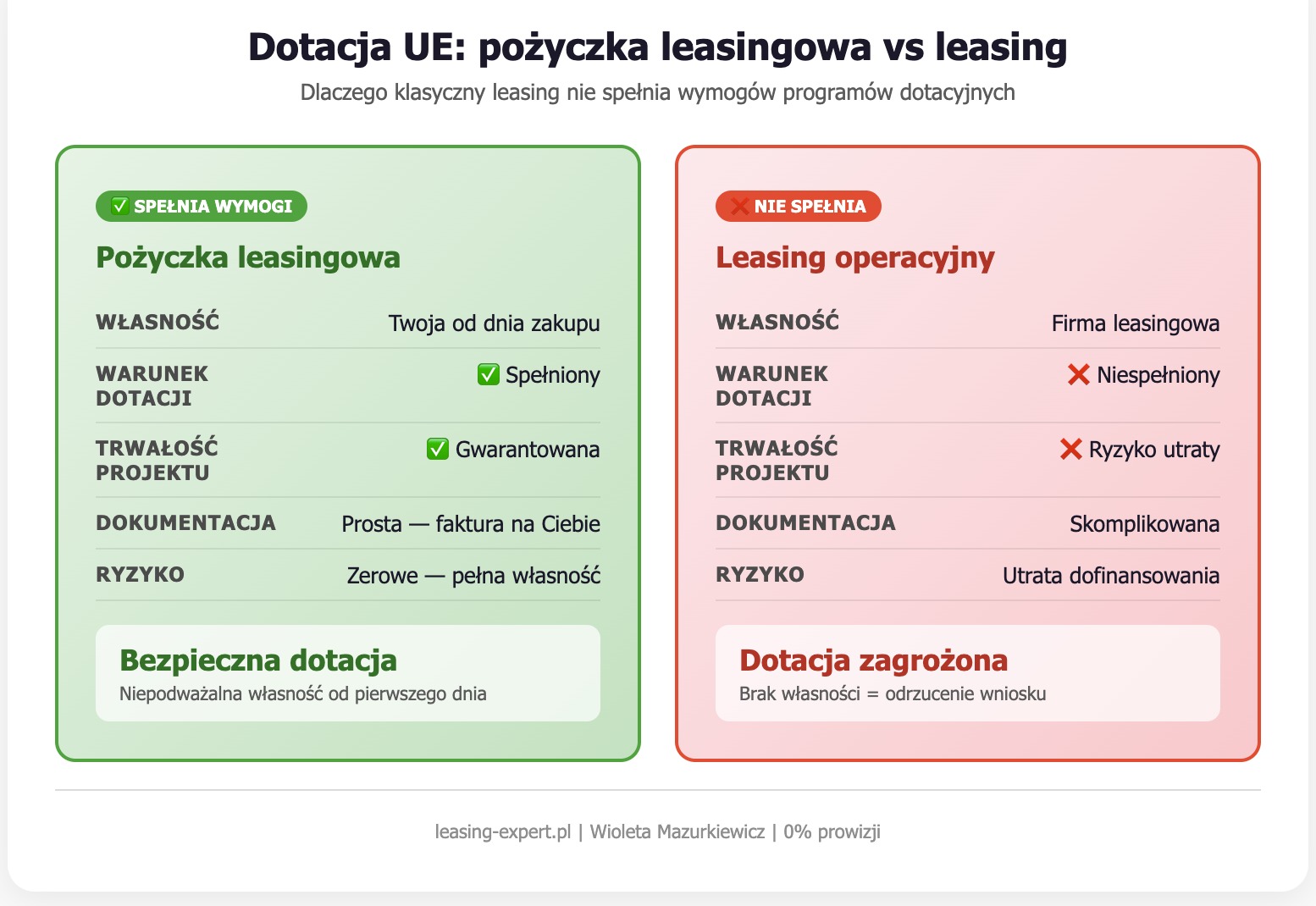

Dotacja unijna to pieniądze publiczne, przeznaczone na rozwój konkretnych firm i sektorów gospodarki. Instytucja przyznająca dotację chce mieć pewność, że dofinansowanie trafia tam, gdzie powinno, i że zakupiony sprzęt rzeczywiście będzie wykorzystywany przez beneficjenta. Jeśli weźmiesz leasing operacyjny, formalnym właścicielem sprzętu jest firma leasingowa. W oczach instytucji dotacyjnej to firma leasingowa kupiła maszynę, nie Ty. A dotacja miała trafić do Ciebie, nie do firmy leasingowej.

Poza tym większość programów dotacyjnych wymaga zachowania trwałości projektu przez określony czas (najczęściej 3 lub 5 lat od zakończenia projektu). Oznacza to, że przez ten czas musisz być właścicielem sprzętu i wykorzystywać go zgodnie z przeznaczeniem. Jeśli w tym czasie okaże się, że nie jesteś właścicielem (bo np. firma leasingowa wypowiedziała umowę), instytucja dotacyjna może zażądać zwrotu dofinansowania.

Dlatego programy dotacyjne wprost zapisują: beneficjent musi być właścicielem środka trwałego. Nie użytkownikiem, nie leasingobiorcą, ale właścicielem.

I właśnie tu pojawia się pożyczka leasingowa. W pożyczce leasingowej Ty jesteś właścicielem sprzętu od dnia zakupu. To Twoja firma figuruje jako właściciel w fakturze, w ewidencji środków trwałych, w dokumentach zakupu. Instytucja leasingowa Ci ten zakup finansuje, ale własność jest po Twojej stronie.

Czym jest pożyczka leasingowa i dlaczego pasuje do dotacji?

Pożyczka leasingowa to forma finansowania oferowana przez instytucje leasingowe, w której kupujesz sprzęt i stajesz się jego właścicielem od pierwszego dnia, a instytucja finansuje Twój zakup. Spłacasz raty przez ustalony okres, ale przez cały ten czas sprzęt jest Twój.

To fundamentalna różnica w porównaniu z leasingiem operacyjnym (gdzie właścicielem jest firma leasingowa) i leasingiem finansowym (gdzie formalnie właścicielem też jest firma leasingowa, mimo że to Ty amortyrujesz sprzęt).

Dlaczego pożyczka leasingowa pasuje do dotacji jak klucz do zamka?

Po pierwsze: własność od dnia zakupu. Spełniasz warunek, który stawiają praktycznie wszystkie programy dotacyjne.

Po drugie: szybkość. Decyzja w ciągu 48 godzin. Kiedy masz termin na złożenie dokumentów rozliczeniowych do dotacji, każdy dzień się liczy. Nie możesz czekać 4 tygodnie na decyzję kredytową z banku.

Po trzecie: prostota procesu online. Cały proces od wniosku po podpisanie umowy kwalifikowanym podpisem elektronicznym odbywa się zdalnie. Nie musisz jeździć po oddziałach i zbierać pieczątek.

Po czwarte: 0% prowizji. Kiedy korzystasz z dotacji, każda złotówka oszczędności ma znaczenie. Zero prowizji to realna oszczędność w porównaniu z kredytem bankowym, który pobiera od 1% do 3%.

Po piąte: elastyczne warunki. Wpłata własna od 0%, okresy finansowania do 60 miesięcy (dla maszyn i pojazdów), do 108 miesięcy (dla nieruchomości) i do 120 miesięcy (dla inwestycji z kategorii Eko i OZE). Dla rolników dostępne są raty kwartalne i półroczne.

Leasing a dotacja. Dlaczego klasyczny leasing nie działa?

To pytanie słyszę regularnie: „Wioleto, mam dotację, mogę wziąć leasing?”. Odpowiedź w większości przypadków brzmi: nie, klasyczny leasing nie przejdzie. Wyjaśniam dlaczego.

Leasing operacyjny i dotacja

W leasingu operacyjnym właścicielem sprzętu jest firma leasingowa. Ty jesteś leasingobiorcą, czyli użytkownikiem. Instytucja dotacyjna wymaga, żebyś był właścicielem. Nie jesteś. Koniec dyskusji.

Nawet jeśli po zakończeniu umowy leasingowej wykupisz sprzęt i staniesz się właścicielem, to w momencie rozliczania dotacji (które zazwyczaj następuje po zakupie, nie po zakończeniu leasingu) nie jesteś właścicielem. To wystarczy, żeby dotacja została zakwestionowana.

Leasing finansowy i dotacja

Przy leasingu finansowym sytuacja jest nieco bardziej złożona. W leasingu finansowym to Ty amortyrujesz sprzęt i wykazujesz go w swoim bilansie. Ale formalnie właścicielem wciąż jest firma leasingowa. Własność przechodzi na Ciebie dopiero po zakończeniu umowy.

Niektóre programy dotacyjne mogą akceptować leasing finansowy, ale to zależy od konkretnego regulaminu. Wiele programów wprost wymaga pełnej własności, a nie posiadania zależnego (jak w leasingu finansowym). To ryzyko, które nie jest warte podejmowania, gdy dostępna jest pożyczka leasingowa, która daje pewność.

Pożyczka leasingowa i dotacja

Tu nie ma żadnych wątpliwości. Kupujesz sprzęt, jesteś właścicielem, masz fakturę na swoją firmę, sprzęt jest w Twojej ewidencji środków trwałych. Instytucja dotacyjna widzi Ciebie jako właściciela. Warunek spełniony, dotacja bezpieczna.

Przez lata pomagałam dziesiątkom firm łączyć pożyczkę leasingową z dotacją. Żadna z nich nie miała problemów z rozliczeniem dofinansowania z powodu formy finansowania. To sprawdzony model, który działa.

Jakie programy dotacyjne wymagają własności?

Programów dotacyjnych, które wymagają od beneficjenta bycia właścicielem zakupionego sprzętu, jest naprawdę dużo. Oto najważniejsze kategorie.

Fundusze Europejskie na lata 2021 do 2027

Nowa perspektywa finansowa Unii Europejskiej to ogromna pula środków dla polskich przedsiębiorców. Programy regionalne (zarządzane przez marszałków województw), programy sektorowe (zarządzane przez ministerstwa i agencje) oraz Krajowy Plan Odbudowy to główne źródła dofinansowania. W zdecydowanej większości tych programów warunkiem jest własność zakupionych środków trwałych.

Programy rolnicze (PROW, Plan Strategiczny WPR)

Rolnictwo to sektor, który otrzymuje jedne z najwyższych dotacji. Modernizacja gospodarstw rolnych, inwestycje w przetwórstwo, zakup maszyn rolniczych. Praktycznie każdy program dotacyjny dla rolnictwa wymaga, żeby rolnik był właścicielem sprzętu. To jeden z głównych powodów, dla których rolnicy tak często wybierają pożyczkę leasingową.

Programy na OZE i ekologię

Dotacje na odnawialne źródła energii, termomodernizację, efektywność energetyczną. Programy takie jak „Moja Elektrownia” czy dotacje z NFOŚiGW wymagają własności instalacji. Pożyczka leasingowa w kategorii Eko i OZE z okresem do 120 miesięcy to idealne uzupełnienie takich dotacji.

Programy na innowacje i cyfryzację

Granty na wdrożenie nowych technologii, cyfryzację procesów biznesowych, zakup oprogramowania i sprzętu IT. Tu również warunek własności jest standardem.

Programy regionalne

Każde województwo ma własne programy wspierające lokalnych przedsiębiorców. Dotacje na inwestycje, na tworzenie miejsc pracy, na rozwój eksportu. Regulaminy różnią się w szczegółach, ale wymóg własności środków trwałych przewija się niemal wszędzie.

KPO 2026. Nowe fundusze i nowe możliwości

Krajowy Plan Odbudowy i Zwiększania Odporności (KPO) to jeden z najważniejszych programów finansowania dla polskich przedsiębiorców w najbliższych latach. Polska otrzymała z KPO ponad 35 miliardów euro w formie grantów i pożyczek. Rok 2026 to moment, w którym wiele z tych środków trafia do konkretnych programów i konkretnych firm.

Co KPO oznacza dla Ciebie?

KPO finansuje inwestycje w kilku kluczowych obszarach: zielona transformacja (OZE, efektywność energetyczna, elektromobilność), cyfryzacja (modernizacja IT, automatyzacja procesów), zdrowie, edukacja i innowacje. Jeśli Twoja inwestycja wpisuje się w którykolwiek z tych obszarów, możesz liczyć na dofinansowanie.

Dlaczego KPO i pożyczka leasingowa to idealne połączenie?

Programy realizowane w ramach KPO najczęściej wymagają od beneficjenta bycia właścicielem inwestycji. To oznacza, że leasing operacyjny odpada. Pożyczka leasingowa natomiast daje Ci własność od dnia zakupu, co spełnia warunki KPO.

Co więcej, środki z KPO trzeba wydać w określonych terminach. Opóźnienia w realizacji inwestycji mogą skutkować utratą dofinansowania. Dlatego szybkość pożyczki leasingowej (decyzja w 48 godzin, proces online) jest tak cenna. Kiedy masz 30 dni na realizację zakupu, nie możesz sobie pozwolić na 6 tygodni procedury bankowej.

Jakie inwestycje z KPO można sfinansować pożyczką leasingową?

Praktycznie wszystkie inwestycje materialne: maszyny, urządzenia, sprzęt, pojazdy, instalacje OZE, sprzęt IT. Pożyczka leasingowa jest uniwersalnym narzędziem, które pasuje do większości kategorii wydatków kwalifikowanych w KPO.

Minimalna kwota finansowania to 50 000 PLN netto. który wykluczałby drobne inwestycje.

Dotacje dla rolnictwa. PROW, KPO i pożyczka leasingowa

Rolnictwo to branża, w której pożyczka leasingowa sprawdza się wyjątkowo dobrze. I to z kilku powodów jednocześnie.

Dotacje rolnicze i wymóg własności

Programy takie jak „Modernizacja gospodarstw rolnych”, „Inwestycje w przetwórstwo”, „Młody Rolnik” czy programy z KPO dedykowane rolnictwu, niemal zawsze wymagają, żeby rolnik był właścicielem zakupionego sprzętu. Ciągnik, kombajn, siewnik, opryskiwacz, linia do przetwórstwa, wszystko to musi należeć do beneficjenta.

Pożyczka leasingowa spełnia ten warunek od pierwszego dnia. Kupujesz ciągnik za 400 000 PLN, bierzesz pożyczkę leasingową, stajesz się właścicielem. Składasz wniosek o dotację, przedstawiasz fakturę, potwierdzenie zakupu, wpis do ewidencji. Instytucja dotacyjna nie ma zastrzeżeń, bo jesteś właścicielem.

Raty kwartalne i półroczne

To cecha pożyczki leasingowej, która jest szyta na miarę dla rolnictwa. Przychody w rolnictwie mają charakter sezonowy. Sprzedajesz zboże po żniwach, owoce po zbiorach, mleko ma swoje szczyty produkcji. Płacenie równych rat miesięcznych bywa problematyczne, bo w niektórych miesiącach przychody są znacznie niższe.

Dlatego pożyczka leasingowa dla rolnictwa oferuje raty kwartalne lub półroczne. Możesz dostosować harmonogram spłat do cyklu przychodów w swoim gospodarstwie. To ogromna różnica w codziennym zarządzaniu płynnością finansową.

Minimalna kwota 50 000 PLN netto

Nie każda inwestycja rolnicza to kombajn za pół miliona. Czasem potrzebujesz sfinansować mniejszy sprzęt: agregatuprawowy, rozrzutnik, przyczepę. Minimalna kwota pożyczki leasingowej to 50 000 PLN netto.

Okres finansowania

Dla maszyn i urządzeń rolniczych maksymalny okres pożyczki to 60 miesięcy. Jeśli inwestujesz w nieruchomości (np. budynki inwentarskie), okres może sięgać 84 do 108 miesięcy. Instalacje OZE dla gospodarstwa (fotowoltaika, pompy ciepła) to nawet 120 miesięcy.

Przykład: Połączenie dotacji z „Modernizacji gospodarstw” z pożyczką leasingową

Wyobraź sobie, że składasz wniosek o dotację z programu „Modernizacja gospodarstw rolnych” na zakup ciągnika za 350 000 PLN netto. Dotacja pokrywa 50% kosztów, czyli 175 000 PLN. Pozostałe 175 000 PLN to Twój wkład własny. Nie masz takiej kwoty na koncie. Bierzesz pożyczkę leasingową na całość (350 000 PLN), kupujesz ciągnik, jesteś właścicielem, składasz rozliczenie dotacji. Po otrzymaniu dotacji (175 000 PLN) możesz ją przeznaczyć na wcześniejszą częściową spłatę pożyczki. W efekcie finansujesz z własnej kieszeni tylko 175 000 PLN, rozłożone na wygodne raty.

Dotacje na OZE i ekologię. Eko i OZE z pożyczką leasingową

Odnawialne źródła energii to jeden z najszybciej rosnących obszarów inwestycji w Polsce. Dotacje na fotowoltaikę, pompy ciepła, magazyny energii i inne rozwiązania ekologiczne są coraz bardziej dostępne. I coraz więcej moich klientów łączy je z pożyczką leasingową w kategorii Eko i OZE.

Dlaczego Eko i OZE z pożyczką leasingową?

Inwestycje w OZE mają specyfikę: są kosztowne na starcie, ale zwracają się przez lata dzięki oszczędnościom na energii. Dlatego potrzebują długiego horyzontu finansowania. Pożyczka leasingowa w kategorii Eko i OZE oferuje okres spłaty do 120 miesięcy, czyli 10 lat. To wyjątkowo długi okres, który pozwala rozłożyć koszty tak, żeby rata była komfortowa.

Chcesz sprawdzić swoją ratę? Skorzystaj z kalkulatora pożyczki leasingowej i oblicz orientacyjną ratę w kilka sekund.

Jednocześnie własność od dnia zakupu pozwala skorzystać z dotacji na OZE (a takich programów jest wiele: programy NFOŚiGW, programy regionalne, programy z KPO). Warunek własności? Spełniony.

Fotowoltaika dla firm

Instalacja fotowoltaiczna na dachu hali produkcyjnej to inwestycja za 200 000 do 500 000 PLN i więcej. Dotacja może pokryć 30 do 50% kosztów. Resztę finansujesz pożyczką leasingową z ratami rozłożonymi na 10 lat. Oszczędności na rachunkach za prąd zaczynają się od pierwszego miesiąca i stopniowo pokrywają koszty rat. Po kilku latach inwestycja się zwraca, a Ty masz darmową energię na kolejne 15 do 20 lat.

Pompy ciepła

Pompy ciepła to inwestycja, która obniża koszty ogrzewania o 50 do 70%. Dotacje pokrywają część kosztów, pożyczka leasingowa finansuje resztę. Okres 120 miesięcy pozwala na raty, które są niższe od dotychczasowych rachunków za ogrzewanie. Czyli od pierwszego dnia wychodzisz na plus.

Magazyny energii

Magazyny energii to coraz popularniejszy element instalacji OZE. Pozwalają magazynować nadwyżkę energii z fotowoltaiki i wykorzystywać ją wieczorem lub w nocy. Dotacje na magazyny energii rosną, a pożyczka leasingowa pozwala sfinansować tę inwestycję z długim horyzontem spłaty.

Jak połączyć pożyczkę leasingową z dotacją. Krok po kroku

To najważniejsza część tego artykułu. Krok po kroku przeprowadzę Cię przez proces łączenia pożyczki leasingowej z dotacją unijną.

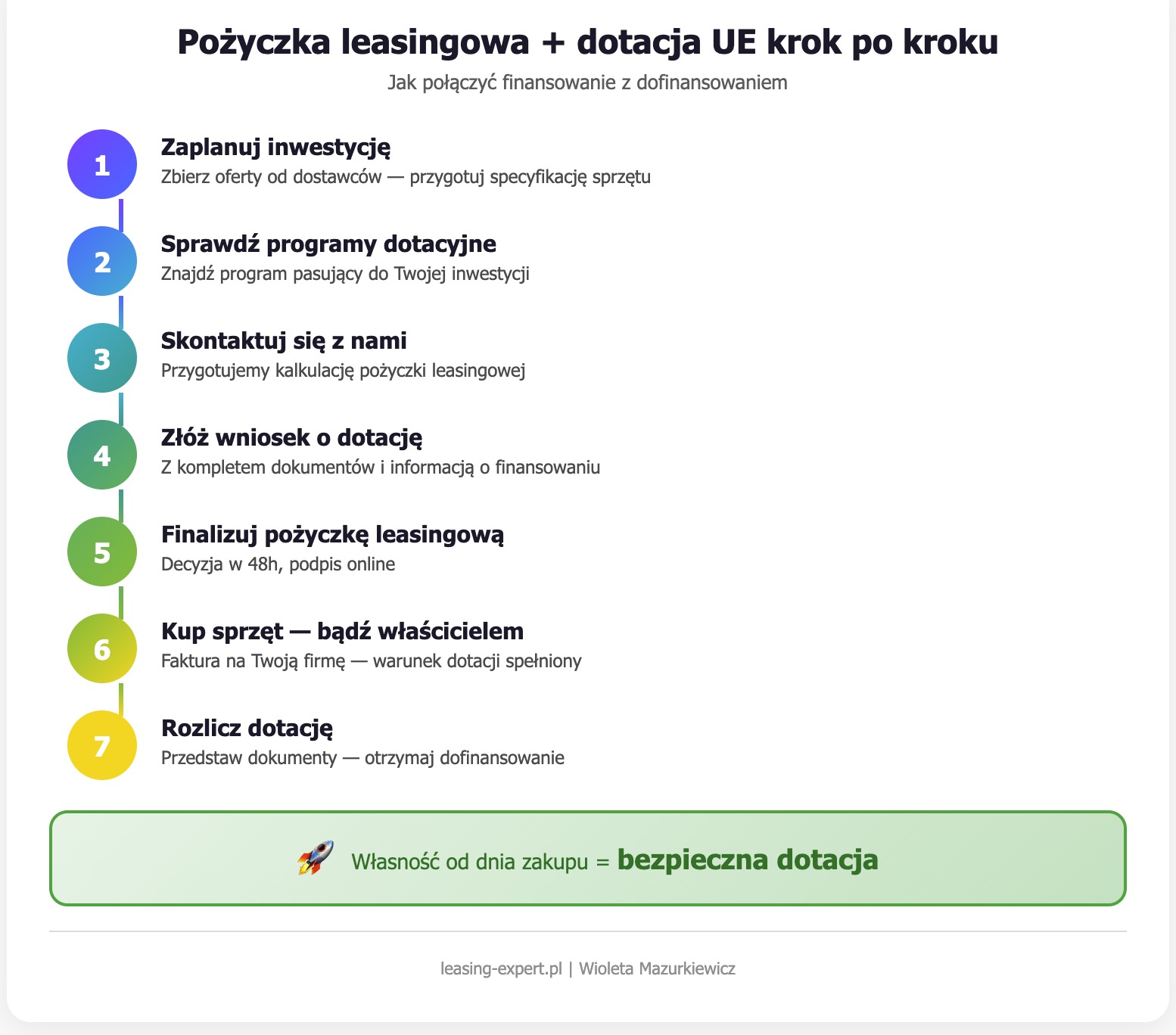

Krok 1: Zaplanuj inwestycję

Zanim złożysz jakikolwiek wniosek, musisz wiedzieć, co kupujesz, za ile i od kogo. Przygotuj specyfikację sprzętu i uzyskaj oferty od dostawców. Potrzebujesz faktur proforma, czyli dokumentów potwierdzających, co chcesz kupić i za jaką cenę.

Krok 2: Sprawdź dostępne programy dotacyjne

Szukaj programów, które pasują do Twojej inwestycji. Możesz to zrobić samodzielnie (strona funduszeeuropejskie.gov.pl, strony urzędów marszałkowskich, strona ARiMR dla rolnictwa) lub z pomocą doradcy dotacyjnego. Zwróć uwagę na warunki: jakie wydatki są kwalifikowane, jaki jest procent dofinansowania, czy wymagana jest własność sprzętu.

Krok 3: skontaktuj się ze mną w sprawie pożyczki leasingowej

To kluczowy moment. Zanim złożysz wniosek o dotację, porozmawiajmy o finansowaniu. Powiedz mi, co kupujesz, jaka jest kwota, jaki program dotacyjny planujesz. Przygotuję wstępną kalkulację pożyczki leasingowej, żebyś wiedział, ile będą wynosić raty i jakie są warunki. Ta kalkulacja może Ci się przydać również przy składaniu wniosku o dotację (niektóre programy wymagają potwierdzenia źródła finansowania wkładu własnego).

Krok 4: Złóż wniosek o dotację

Z kompletem dokumentów (w tym fakturami proforma i informacją o planowanym finansowaniu) składasz wniosek o dotację. Procedura oceny wniosku trwa od kilku tygodni do kilku miesięcy, w zależności od programu.

Krok 5: Po pozytywnej decyzji, finalizuj pożyczkę leasingową

Kiedy otrzymasz pozytywną decyzję o dotacji (lub kiedy regulamin programu na to pozwala), finalizujesz pożyczkę leasingową. Składasz wniosek online, dostajesz decyzję w 48 godzin, podpisujesz umowę kwalifikowanym podpisem elektronicznym.

Krok 6: Kup sprzęt

Środki z pożyczki leasingowej trafiają do dostawcy, Ty odbierasz sprzęt i stajesz się jego właścicielem. Otrzymujesz fakturę na swoją firmę, wprowadzasz sprzęt do ewidencji środków trwałych.

Krok 7: Rozlicz dotację

Z kompletem dokumentów (faktura zakupu, potwierdzenie zapłaty, protokół odbioru, wpis do ewidencji) składasz wniosek o płatność do instytucji dotacyjnej. Ponieważ jesteś właścicielem sprzętu, warunek jest spełniony.

Krok 8: Otrzymaj dofinansowanie

Instytucja dotacyjna weryfikuje dokumenty i wypłaca dofinansowanie. Pieniądze trafiają na Twoje konto. Możesz je przeznaczyć na spłatę części pożyczki leasingowej (wcześniejsza częściowa spłata), na inne potrzeby firmowe lub na kolejne inwestycje.

Krok 9: Spłacaj raty

Spłacasz raty pożyczki leasingowej zgodnie z harmonogramem. Jeśli wykorzystałeś dotację na wcześniejszą spłatę części pożyczki, Twoje raty będą niższe lub okres spłaty krótszy.

Harmonogram: co najpierw, dotacja czy pożyczka?

To jedno z najczęstszych pytań, które dostaję od klientów. Odpowiedź brzmi: to zależy od regulaminu konkretnego programu dotacyjnego. Ale mogę wskazać dwa najczęstsze scenariusze.

Scenariusz 1: Najpierw dotacja, potem zakup

W wielu programach dotacyjnych obowiązuje zasada: nie możesz rozpocząć inwestycji (czyli dokonać zakupu) przed złożeniem wniosku o dotację, a czasem przed podpisaniem umowy o dofinansowanie. Kupienie sprzętu przed złożeniem wniosku dyskwalifikuje Cię z programu.

W tym scenariuszu harmonogram wygląda tak:

- Przygotowujesz dokumentację (faktury proforma, kalkulację pożyczki leasingowej)

- Składasz wniosek o dotację

- Czekasz na decyzję (tygodnie do miesięcy)

- Otrzymujesz pozytywną decyzję

- Podpisujesz umowę o dofinansowanie

- Finalizujesz pożyczkę leasingową (decyzja w 48h)

- Kupujesz sprzęt

- Rozliczasz dotację

Kluczowe: szybkość pożyczki leasingowej jest tu ogromnym atutem. Kiedy wreszcie dostajesz zgodę na zakup, nie musisz czekać kolejnych tygodni na bank. 48 godzin i jesteś gotowy.

Scenariusz 2: Zakup przed rozliczeniem dotacji (refundacja)

Niektóre programy dotacyjne działają na zasadzie refundacji: najpierw kupujesz sprzęt za własne środki (lub sfinansowane pożyczką), a potem składasz wniosek o zwrot części kosztów. W tym przypadku:

- Finalizujesz pożyczkę leasingową

- Kupujesz sprzęt (jesteś właścicielem)

- Składasz wniosek o refundację z dotacji

- Otrzymujesz zwrot (dofinansowanie)

- Wykorzystujesz dotację na wcześniejszą spłatę pożyczki

Ten scenariusz jest prostszy logistycznie, ale wymaga dokładnego sprawdzenia regulaminu (czy zakup dokonany przed złożeniem wniosku jest kwalifikowany).

Moja rada

Niezależnie od scenariusza, skontaktuj się ze mną jak najwcześniej. Im wcześniej zaplanujemy finansowanie, tym lepiej dopasujemy je do harmonogramu dotacji. Wielokrotnie pomagałam klientom zsynchronizować oba procesy tak, żeby wszystko szło gładko i bez opóźnień.

Typowe błędy przy łączeniu dotacji z finansowaniem

Przez ponad 20 lat pracy widziałam wiele sytuacji, w których przedsiębiorcy tracili dotację lub pieniądze przez błędy, których łatwo było uniknąć. Oto najczęstsze z nich.

Błąd 1: Wzięcie leasingu operacyjnego zamiast pożyczki

To najczęstszy i najbardziej kosztowny błąd. Przedsiębiorca bierze leasing operacyjny na maszynę, nie wiedząc, że dotacja wymaga własności. Kiedy składa wniosek o płatność, instytucja dotacyjna odrzuca go, bo właścicielem maszyny jest firma leasingowa. Przedsiębiorca traci dotację, która mogła wynosić setki tysięcy złotych.

Jak tego uniknąć? Zanim zdecydujesz się na formę finansowania, sprawdź regulamin dotacji. Jeśli wymaga własności, wybierz pożyczkę leasingową. Jeśli nie jesteś pewien, skontaktuj się ze mną, a pomogę Ci to zweryfikować.

Błąd 2: Zakup sprzętu przed złożeniem wniosku

Wiele programów dotacyjnych wymaga, żeby inwestycja nie była rozpoczęta przed złożeniem wniosku. „Rozpoczęcie inwestycji” to najczęściej moment zawarcia umowy zakupu, złożenia zamówienia lub dokonania zapłaty. Jeśli kupisz sprzęt zbyt wcześnie, cały Twój wniosek może zostać odrzucony.

Jak tego uniknąć? Sprawdź dokładnie daty w regulaminie. Kiedy możesz najwcześniej dokonać zakupu? Często jest to data złożenia wniosku lub data podpisania umowy o dofinansowanie. Dopiero po tej dacie finalizuj pożyczkę leasingową i dokonuj zakupu.

Błąd 3: Brak wymaganych dokumentów zakupowych

Instytucja dotacyjna wymaga konkretnych dokumentów: faktury (nie faktury proforma), potwierdzenia zapłaty, protokołu odbioru, wpisu do ewidencji środków trwałych, a czasem dokumentacji fotograficznej. Brak któregokolwiek z tych dokumentów może opóźnić lub uniemożliwić wypłatę dotacji.

Jak tego uniknąć? Zbieraj dokumenty od samego początku. Przy pożyczce leasingowej pomagam moim klientom uporządkować dokumentację tak, żeby spełniała wymagania programu dotacyjnego.

Błąd 4: Niezachowanie trwałości projektu

Po otrzymaniu dotacji musisz zachować trwałość projektu przez określony czas (3 lub 5 lat). Oznacza to, że nie możesz sprzedać sprzętu, oddać go ani zaprzestać jego używania w określonym celu. Jeśli to zrobisz, musisz zwrócić dotację.

Przy pożyczce leasingowej to nie jest problem, bo sprzęt jest Twój od dnia zakupu i zazwyczaj planujesz go używać przez lata. Ale warto o tym pamiętać, żeby nie sprzedać sprzętu zbyt wcześnie.

Błąd 5: Niedopasowanie kwot

Dotacja pokrywa procent kosztów kwalifikowanych. Jeśli w dotacji zadeklarujesz inną kwotę niż na fakturze zakupu, powstaje rozbieżność, która komplikuje rozliczenie. Zadbaj o spójność kwot we wniosku dotacyjnym i w dokumentach zakupowych.

Przykłady z życia. Jak moi klienci łączyli pożyczkę z dotacją

Chcę podzielić się kilkoma prawdziwymi historiami (z zachowaniem anonimowości), które pokazują, jak w praktyce wygląda łączenie pożyczki leasingowej z dotacją.

Firma produkcyjna z Wielkopolski

Mały producent mebli otrzymał dotację z programu regionalnego na zakup centrum obróbczego CNC o wartości 800 000 PLN netto. Dotacja pokrywała 45% kosztów (360 000 PLN). Pozostałe 440 000 PLN sfinansował pożyczką leasingową z wpłatą własną 10%. Cały proces od decyzji dotacyjnej do zakupu trwał 5 dni roboczych. Po otrzymaniu dotacji firma przeznaczyła część środków na wcześniejszą spłatę pożyczki, obniżając raty o ponad 30%.

Gospodarstwo rolne z Podkarpacia

Rolnik prowadzący 60 hektarowe gospodarstwo sadownicze potrzebował nowego ciągnika i opryskiwacza za łącznie 450 000 PLN. Złożył wniosek o dotację z programu „Modernizacja gospodarstw rolnych” (50% dofinansowania). Pożyczkę leasingową zawarł z ratami półrocznymi, dopasowanymi do sezonu zbiorów. Pierwsza rata przypadła na październik, po sprzedaży jabłek. Po otrzymaniu dotacji (225 000 PLN) dokonał wcześniejszej częściowej spłaty.

Firma budowlana z Mazowsza

Średniej wielkości firma budowlana inwestowała w instalację fotowoltaiczną na dachu hali magazynowej (380 000 PLN). Skorzystała z dotacji na OZE (40% dofinansowania) i sfinansowała całość pożyczką leasingową z kategorii Eko i OZE na 96 miesięcy. Oszczędności na energii elektrycznej wynoszą około 4 500 PLN miesięcznie, co niemal pokrywa ratę pożyczki. Po otrzymaniu dotacji firma skróciła okres spłaty o 2 lata.

Firma transportowa z Pomorza

Firma transportowa kupiła dwa samochody ciężarowe za łącznie 1 200 000 PLN. Połączyła dotację z KPO na pojazdy niskoemisyjne (30% dofinansowania) z pożyczką leasingową. Decyzja w 48 godzin pozwoliła zdążyć z terminami realizacji projektu dotacyjnego.

Każda z tych historii ma wspólny mianownik: pożyczka leasingowa dała własność od dnia zakupu, co było warunkiem koniecznym do otrzymania dotacji. A szybkość i prostota procesu pozwoliły zmieścić się w terminach programów dotacyjnych.

Przeczytaj rowniez

Najczęściej zadawane pytania (FAQ)

Czy każda dotacja wymaga, żebym był właścicielem sprzętu?

Nie każda, ale zdecydowana większość programów dotacyjnych na zakup środków trwałych wymaga własności. Przed złożeniem wniosku sprawdź regulamin konkretnego programu. Jeśli masz wątpliwości, skontaktuj się ze mną, a pomogę Ci to zweryfikować.

Czy mogę wziąć pożyczkę leasingową na pełną kwotę inwestycji, a potem spłacić część z dotacji?

Tak, to najczęstszy model. Bierzesz pożyczkę leasingową na 100% wartości sprzętu, kupujesz go, rozliczasz dotację, a po otrzymaniu dofinansowania przeznaczasz je na wcześniejszą spłatę części pożyczki.

Jak szybko mogę uzyskać pożyczkę leasingową?

Decyzja zapada w ciągu 48 godzin od złożenia kompletnego wniosku. Cały proces, od pierwszego kontaktu do podpisania umowy, trwa zazwyczaj kilka dni roboczych.

Czy pożyczka leasingowa jest dostępna dla nowych firm?

Tak, ale z krótszym maksymalnym okresem finansowania (do 36 miesięcy dla nowych firm). Jeśli Twoja firma jest nowa i planujesz korzystać z dotacji, skontaktuj się ze mną, a omówimy dostępne opcje.

Czy mogę sfinansować pożyczką leasingową wkład własny do dotacji?

Zależy od regulaminu programu. Niektóre programy wymagają, żeby wkład własny pochodził ze środków własnych beneficjenta. Inne akceptują finansowanie zewnętrzne (np. pożyczkę). Sprawdź regulamin lub skonsultuj się z doradcą dotacyjnym.

Jakie dokumenty potrzebne są do łączenia pożyczki leasingowej z dotacją?

Do pożyczki leasingowej: dane firmy, faktura proforma od dostawcy, podstawowe dokumenty finansowe. Do rozliczenia dotacji: faktura zakupu, potwierdzenie zapłaty, protokół odbioru, wpis do ewidencji środków trwałych. Pomagam moim klientom przygotować kompletną dokumentację, żeby wszystko szło sprawnie.

Czy instytucja dotacyjna sprawdza, jak sfinansowałam zakup?

Instytucja dotacyjna sprawdza, czy jesteś właścicielem zakupionego sprzętu i czy zakup został dokonany zgodnie z regulaminem. Źródło finansowania (pożyczka leasingowa, kredyt, środki własne) co do zasady nie jest problemem, o ile spełniasz warunek własności.

Ile wynosi prowizja za pożyczkę leasingową?

0%. Zero procent prowizji. To standardowe warunki, nie promocja.

Czy muszę jechać do biura, żeby podpisać umowę pożyczki?

Nie. Cały proces odbywa się online, łącznie z podpisaniem umowy kwalifikowanym podpisem elektronicznym. Nie musisz nigdzie jechać.

Czy mogę łączyć pożyczkę leasingową z dotacją na OZE?

Tak. Pożyczka leasingowa w kategorii Eko i OZE z okresem do 120 miesięcy to idealne rozwiązanie do łączenia z dotacjami na odnawialne źródła energii. Własność od dnia zakupu spełnia warunki programów dotacyjnych na OZE.

Czy mogę samodzielnie policzyć ratę pożyczki leasingowej?

Tak. Na stronie kalkulator pożyczki leasingowej obliczysz orientacyjną ratę miesięczną. Wystarczy podać kwotę, wkład własny i okres finansowania. Kalkulator uwzględnia aktualną stawkę WIBOR. To dobry punkt wyjścia przed rozmową ze mną.

Podsumowanie

Połączenie pożyczki leasingowej z dotacją unijną to sprawdzony model, który działa. Pożyczka daje Ci własność od pierwszego dnia, co spełnia warunek większości programów dotacyjnych. Proces jest szybki (decyzja w 48 godzin), prosty (cały online, podpis kwalifikowany) i tani (0% prowizji).

Niezależnie od tego, czy planujesz inwestycję w maszyny produkcyjne, sprzęt rolniczy, pojazdy, instalacje OZE czy wyposażenie IT, pożyczka leasingowa pozwala sfinansować zakup i jednocześnie skorzystać z dofinansowania.

Kluczowe to: planuj wcześnie, sprawdź regulamin dotacji, skontaktuj się ze mną na etapie planowania, a nie po fakcie. Pomoże to uniknąć błędów, które mogą kosztować setki tysięcy złotych straconej dotacji.

Ja, Wioleta, jestem Twoją bezpośrednią przedstawicielką instytucji leasingowej. Od 20 lat pomagam firmom łączyć finansowanie z dofinansowaniem. Ponad 4800 umów, blisko 960 milionów złotych sfinansowanych inwestycji. Każdego klienta traktuję indywidualnie, bo każda firma i każda dotacja jest inna.

Chcesz wiedzieć więcej? Planujesz dotację i zastanawiasz się nad finansowaniem? Napisz do mnie i porozmawiajmy. Bez zobowiązań, bez prowizji, za to z 20 latami doświadczenia.

Wioleta Mazurkiewicz, bezpośrednia przedstawicielka instytucji leasingowej. Ponad 20 lat doświadczenia, 4800+ umów, blisko 960 milionów złotych sfinansowanego rozwoju polskich firm.