Prowadzisz firmę i potrzebujesz nowego sprzętu, maszyny albo samochodu. Wchodzisz w temat finansowania i nagle okazuje się, że opcji jest więcej, niż się spodziewałeś. Leasing operacyjny, leasing finansowy, pożyczka leasingowa… Nazwy brzmią podobnie, ale za każdą z nich kryją się zupełnie inne zasady. Inne konsekwencje podatkowe, inny sposób rozliczania i, co najważniejsze, inna sytuacja własnościowa.

Przez ponad 20 lat pracy w branży finansowej podpisałam ponad 4800 umów na łączną kwotę blisko 960 milionów złotych. I wiem jedno: wybór między pożyczką leasingową a leasingiem to nie kwestia „co jest lepsze”, ale „co jest lepsze właśnie dla Ciebie”. Dla jednej firmy idealny będzie leasing operacyjny, dla innej pożyczka leasingowa okaże się jedynym sensownym rozwiązaniem. Wszystko zależy od Twojej sytuacji, planów i tego, co chcesz osiągnąć.

W tym artykule pokażę Ci dokładnie, czym różnią się te trzy produkty. Bez żargonu finansowego, bez komplikowania. Tak, żebyś po przeczytaniu wiedział, które rozwiązanie pasuje do Twojej firmy.

Trzy produkty, trzy różne światy

Zanim przejdziemy do szczegółów, ustalmy podstawy. Na rynku finansowania firmowego funkcjonują trzy główne produkty, które często są ze sobą mylone:

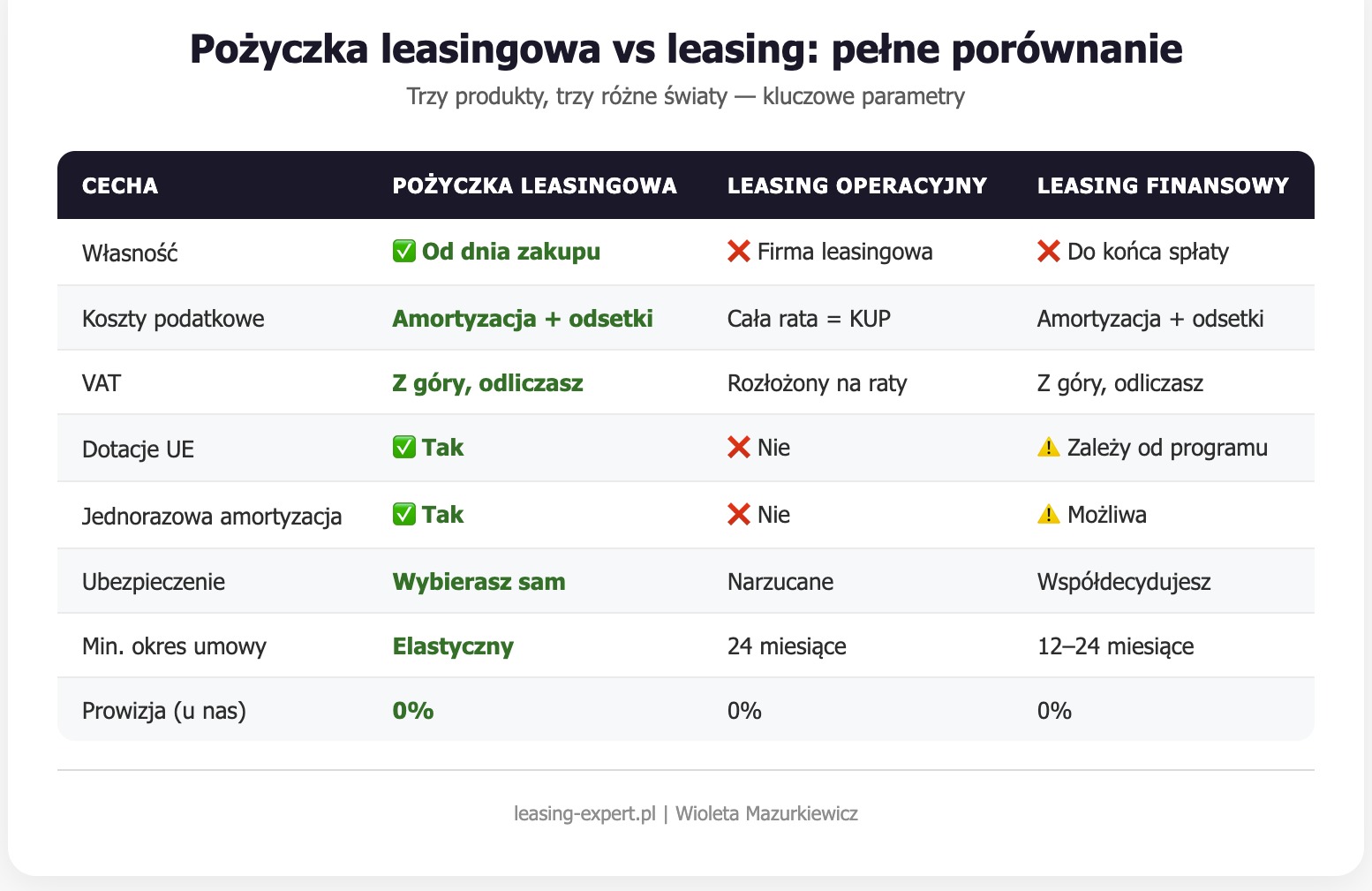

Leasing operacyjny to najpopularniejsza forma leasingu w Polsce. Przedmiot leasingu (maszyna, samochód, sprzęt) pozostaje własnością firmy leasingowej przez cały czas trwania umowy. Ty go użytkujesz i płacisz raty. Po zakończeniu umowy możesz wykupić przedmiot po ustalonej z góry cenie (tzw. wartość rezydualna), ale nie musisz. Raty leasingowe w całości stanowią koszt uzyskania przychodu.

Leasing finansowy to rozwiązanie, w którym już od początku umowy przedmiot trafia do Twojego majątku (w sensie bilansowym), choć formalnie własność nadal należy do firmy leasingowej. Po spłacie ostatniej raty przedmiot automatycznie staje się Twój. Kosztem podatkowym jest tu część odsetkowa raty oraz amortyzacja.

Pożyczka leasingowa to produkt, który łączy prostotę pożyczki z infrastrukturą firmy leasingowej. Kluczowa różnica: własność przedmiotu przechodzi na Ciebie już od pierwszego dnia. Od momentu podpisania umowy jesteś właścicielem. To fundamentalna zmiana w stosunku do obu rodzajów leasingu.

Własność przedmiotu finansowania

To jest prawdopodobnie najważniejsza różnica i punkt, od którego powinno się zaczynać każdą analizę.

W leasingu operacyjnym właścicielem przedmiotu przez cały okres umowy jest firma leasingowa. Ty jesteś „jedynie” użytkownikiem. Dopiero po zakończeniu umowy i wykupie stajesz się właścicielem. W praktyce oznacza to, że nie możesz swobodnie dysponować przedmiotem: nie sprzedasz go, nie oddasz w zastaw, nie użyjesz jako zabezpieczenia.

W leasingu finansowym sytuacja jest nieco inna. Przedmiot trafia do Twojego majątku od początku (ujmujesz go w ewidencji środków trwałych), ale formalna własność nadal leży po stronie leasingodawcy aż do momentu spłaty. To taki „stan przejściowy”: korzystasz i amortyzujesz, ale papierowo nie jesteś jeszcze właścicielem.

W pożyczce leasingowej własność przechodzi na Ciebie od pierwszego dnia. Od razu. Bez czekania na koniec umowy, bez wykupu, bez dodatkowych formalności. Kupujesz przedmiot za pieniądze z pożyczki i jest on Twój. Możesz go amortyzować, ubezpieczać na siebie, a w razie potrzeby dysponować nim w sposób, jaki Ci odpowiada.

Ta różnica staje się kluczowa w kilku sytuacjach, o których powiem dalej. Szczególnie wtedy, gdy ubiegasz się o dotacje unijne, gdzie warunek własności jest często bezwzględny.

Wyobraź sobie taką sytuację: kupujesz maszynę za 200 000 PLN w leasingu operacyjnym. Przez 3 lata płacisz raty, codziennie na niej pracujesz, dbasz o nią jak o swoją. Ale formalnie nie jest Twoja.

Kolejna kwestia to swoboda dysponowania. Chcesz przerobić maszynę, doposażyć ją, zamontować dodatkowy moduł? Przy leasingu potrzebujesz zgody leasingodawcy. Przy pożyczce leasingowej robisz to na własną odpowiedzialność, bo to Twoja maszyna.

VAT i sposób jego rozliczania

Podatek VAT to jeden z tych tematów, które potrafią przeważyć szalę na korzyść jednego lub drugiego rozwiązania.

Leasing operacyjny: VAT doliczany jest do każdej raty leasingowej. Płacisz go w częściach, rozłożony w czasie. Dla wielu firm to wygodne rozwiązanie, bo nie musisz angażować dużej kwoty VAT na starcie. Odliczasz go na bieżąco, rata po racie.

Chcesz sprawdzić swoją ratę? Skorzystaj z kalkulatora pożyczki leasingowej i oblicz orientacyjną ratę w kilka sekund.

Leasing finansowy: VAT naliczany jest z góry, od całej wartości przedmiotu, przy wydaniu. Dostajesz jedną fakturę VAT na początku umowy. Musisz więc dysponować środkami na zapłacenie tego podatku (lub odliczyć go w jednej deklaracji). To wymaga lepszej płynności finansowej, ale daje Ci pełne odliczenie VAT od razu.

Pożyczka leasingowa: Sytuacja jest podobna jak przy leasingu finansowym. VAT płacisz przy zakupie przedmiotu, bo to Ty go kupujesz (z pieniędzy z pożyczki lub samodzielnie w pożyczce netto). Faktura zakupowa jest wystawiona na Ciebie, więc odliczasz cały VAT jednorazowo. To korzystne, jeśli Twoja firma generuje wystarczający VAT należny do odliczenia.

Warto pamiętać: w przypadku samochodów osobowych obowiązują ograniczenia w odliczaniu VAT (50% lub 100% w zależności od sposobu użytkowania). Te zasady dotyczą wszystkich trzech form finansowania.

Co to oznacza w praktyce? Załóżmy, że kupujesz maszynę za 100 000 PLN netto (123 000 PLN brutto, z 23% VAT). Przy leasingu operacyjnym te 23 000 PLN VAT rozłożysz na 36 rat, czyli mniej więcej 639 PLN VAT miesięcznie. Przy pożyczce leasingowej lub leasingu finansowym odliczysz 23 000 PLN w jednej deklaracji VAT. Jeśli Twoja firma generuje wystarczający VAT należny, to szybsze odliczenie poprawia Twoją płynność. Jeśli nie, musisz czekać na zwrot z urzędu skarbowego, co trwa zazwyczaj 60 dni (lub 25 dni przy elektronicznej deklaracji).

Amortyzacja i koszty podatkowe

Amortyzacja to sposób, w jaki „wrzucasz” wartość przedmiotu w koszty firmy. I tu różnice są naprawdę istotne.

Leasing operacyjny: Nie amortytujesz przedmiotu, bo nie jest Twój. Za to kosztem uzyskania przychodu jest cała rata leasingowa (część kapitałowa i odsetkowa). To proste i przejrzyste. Dla firm, które chcą szybko obniżyć podstawę opodatkowania, leasing operacyjny z krótkimi umowami (np. 24 miesiące) pozwala „przepuścić” przez koszty wartość przedmiotu znacznie szybciej, niż pozwalałaby na to standardowa amortyzacja.

Leasing finansowy: Przedmiot wchodzi do Twojego majątku i to Ty go amortytujesz. Kosztem podatkowym jest odpis amortyzacyjny (według stawek z tabeli) plus część odsetkowa raty. Część kapitałowa raty nie jest kosztem. Amortyzacja trwa zazwyczaj dłużej niż umowa leasingowa, więc pełne „skonsumowanie” kosztu jest rozłożone w czasie.

Pożyczka leasingowa: Zasada jest taka sama jak przy leasingu finansowym, jeśli chodzi o amortyzację. Przedmiot jest Twój od początku, więc amortytujesz go na zasadach ogólnych. Kosztem jest amortyzacja plus odsetki od pożyczki. Część kapitałowa raty nie stanowi kosztu.

Dla firm, którym zależy na szybkim wrzuceniu w koszty dużej kwoty, leasing operacyjny na krótki okres bywa najatrakcyjniejszy. Dla tych, którym zależy na własności i stabilnym koszcie rozłożonym w czasie, pożyczka leasingowa czy leasing finansowy mogą być lepszym wyborem.

Pokażę to na liczbach. Maszyna o wartości 200 000 PLN netto. Stawka amortyzacji liniowej: 14% (czyli 7 lat i 2 miesiące pełnej amortyzacji). Przy leasingu finansowym lub pożyczce leasingowej rocznie wrzucisz w koszty 28 000 PLN amortyzacji plus odsetki. Przy leasingu operacyjnym na 24 miesiące cała rata (kapitał + odsetki) idzie w koszty, czyli w 2 lata „skonsumujesz” podatkowo kwotę zbliżoną do pełnej wartości maszyny. Różnica w tempie rozliczania kosztów jest ogromna i może mieć realny wpływ na Twój podatek dochodowy.

Pamiętaj też o jednorazowej amortyzacji. Firmy spełniające kryteria „małego podatnika” (przychody do 2 mln EUR) mogą w niektórych przypadkach zastosować jednorazowy odpis amortyzacyjny do kwoty 50 000 EUR. To dotyczy zarówno pożyczki leasingowej, jak i leasingu finansowego, gdzie to Ty amortytujesz przedmiot. Przy leasingu operacyjnym jednorazowa amortyzacja nie ma zastosowania, bo przedmiot nie jest w Twoim majątku.

Wpływ na bilans firmy

Bilans firmy to jej „zdjęcie finansowe”. To, jak wygląda, ma znaczenie nie tylko dla księgowych, ale też dla banków, kontrahentów i instytucji udzielających dotacji.

Leasing operacyjny: Przedmiot nie figuruje w Twoim bilansie jako składnik majątku (z wyjątkiem sytuacji, gdy stosujesz MSSF/IFRS 16, co dotyczy głównie większych firm). Zobowiązanie leasingowe również nie pojawia się bezpośrednio w bilansie (przy uproszczonej rachunkowości). Twój bilans wygląda „lżej”, co może być zaletą przy ubieganiu się o dodatkowe finansowanie.

Leasing finansowy: Przedmiot pojawia się po stronie aktywów, a zobowiązanie po stronie pasywów. Twój bilans „puchnie” po obu stronach. Masz więcej majątku, ale i więcej zobowiązań. To nie jest złe, po prostu inaczej wygląda dla analityków.

Pożyczka leasingowa: Sytuacja bilansowa jest analogiczna do leasingu finansowego. Przedmiot jest w aktywach (bo jest Twój), pożyczka w pasywach. Bilans odzwierciedla rzeczywistość: masz majątek i masz zobowiązanie.

Jeśli Twoja firma prowadzi uproszczoną księgowość (KPiR), kwestia bilansowa ma mniejsze znaczenie praktyczne. Ale jeśli prowadzisz pełne księgi, warto o tym rozmawiać z księgową.

Ubezpieczenie przedmiotu

Ubezpieczenie to często pomijany, a bardzo praktyczny aspekt wyboru formy finansowania.

W leasingu (operacyjnym i finansowym): Ubezpieczenie przedmiotu jest obowiązkowe i często oferowane przez firmę leasingową. Bywa wliczone w ratę lub wykupywane osobno, ale zgodnie z wymogami leasingodawcy. Firma leasingowa, jako właściciel (lub współwłaściciel), jest wskazana jako ubezpieczony lub współubezpieczony. To oznacza, że w razie szkody to ona decyduje o sposobie likwidacji.

W pożyczce leasingowej: Przedmiot jest Twój, więc ubezpieczenie wykupujesz na siebie. Masz pełną swobodę w wyborze ubezpieczyciela.

Firma leasingowa wymaga cesji polisy na swoją rzecz (jako zabezpieczenie pożyczki), ale to standard, który nie ogranicza Twojej swobody tak bardzo jak w klasycznym leasingu.

Jest jeszcze jeden aspekt, o którym rzadko się mówi. Przy leasingu operacyjnym ubezpieczenie przedmiotu jest zazwyczaj wliczone w ratę i rozliczane jako jej część. To wygodne, ale nie zawsze najtańsze. Firmy leasingowe negocjują pakietowe stawki z ubezpieczycielami, co może oznaczać i lepsze, i gorsze warunki niż te, które sam wynegocjowałbyś na rynku. Przy pożyczce leasingowej masz pełną transparentność: wiesz, ile płacisz za sprzęt, a ile za ubezpieczenie, i każdy z tych kosztów możesz optymalizować osobno.

Minimalny okres umowy

Czas trwania umowy wpływa na wysokość rat, koszty podatkowe i elastyczność planowania.

Leasing operacyjny: Minimalny okres to 24 miesiące (dla większości przedmiotów) lub 40% normatywnego okresu amortyzacji. W przypadku nieruchomości to minimum 5 lat. Krótszy okres oznacza wyższe raty, ale szybsze „przepuszczenie” wartości przez koszty.

Leasing finansowy: Brak ustawowego minimum w przepisach podatkowych w takim samym ujęciu jak przy leasingu operacyjnym, ale w praktyce umowy zawiera się na okres zbliżony do amortyzacji przedmiotu. Firmy leasingowe stosują własne minimalne okresy, zazwyczaj od 12 do 24 miesięcy.

Pożyczka leasingowa: Okres spłaty jest ustalany indywidualnie. Zazwyczaj od 12 do 60 miesięcy, w zależności od przedmiotu i kwoty. Elastyczność jest tu większa, bo nie obowiązują ścisłe regulacje podatkowe dotyczące minimalnego czasu trwania, jak w leasingu operacyjnym.

Kiedy leasing jest lepszym wyborem

Leasing (operacyjny lub finansowy) sprawdzi się lepiej w kilku konkretnych sytuacjach:

Chcesz szybko wrzucić w koszty dużą kwotę. Leasing operacyjny na 24 miesiące pozwala „skonsumować” podatkowo wartość przedmiotu dwukrotnie szybciej niż standardowa amortyzacja. Jeśli masz wysokie przychody i chcesz obniżyć podatek, to bardzo skuteczne narzędzie.

Nie chcesz angażować dużego VAT na starcie. W leasingu operacyjnym VAT jest rozłożony na raty. Nie musisz wykładać kilkudziesięciu tysięcy złotych na samym początku.

Chcesz utrzymać „lekki” bilans. Jeśli planujesz wnioskować o kredyt bankowy lub inne finansowanie, leasing operacyjny (przy uproszczonej rachunkowości) nie obciąża bilansu tak jak pożyczka czy leasing finansowy.

Regularnie wymieniasz sprzęt. Jeśli co 2 lub 3 lata zmieniasz flotę samochodów albo sprzęt komputerowy, leasing operacyjny daje Ci prostą ścieżkę: korzystasz, oddajesz, bierzesz nowy. Bez konieczności sprzedawania używanych przedmiotów.

Zależy Ci na prostocie. Leasing operacyjny jest najprostszy podatkowo: rata = koszt. Bez amortyzacji, bez skomplikowanych rozliczeń.

Kiedy pożyczka leasingowa wygrywa

Pożyczka leasingowa to najlepszy wybór w sytuacjach, gdzie kluczowa jest własność:

Ubiegasz się o dotacje lub granty, które wymagają własności. To prawdopodobnie najczęstszy powód, dla którego klienci przychodzą do mnie po pożyczkę leasingową. Wiele programów unijnych i krajowych wprost wymaga, by przedmiot finansowany z dotacji był własnością beneficjenta. Leasing tego warunku nie spełnia, pożyczka leasingowa tak.

Chcesz mieć pełną kontrolę nad przedmiotem. Jako właściciel możesz decydować o ubezpieczeniu, modyfikacjach, sposobie użytkowania. Nikt Ci nie narzuci limitu kilometrów, nie ograniczy zakresu modernizacji, nie wymusi konkretnego ubezpieczyciela.

Finansujesz przedmiot, który trudno wykupić z leasingu. Niektóre przedmioty (np. specjalistyczne maszyny rolnicze, linie produkcyjne) mają wartość, która rośnie lub utrzymuje się na stałym poziomie. Pożyczka leasingowa eliminuje ryzyko niekorzystnego wykupu po zakończeniu umowy.

Chcesz zbudować majątek firmy. Przedmiot kupiony za pożyczkę leasingową od razu trafia do Twoich środków trwałych. Budujesz majątek firmy, który możesz wykorzystać jako zabezpieczenie w przyszłości.

Potrzebujesz prostej struktury własności. W przypadku kontroli podatkowej, audytu czy sprzedaży firmy jasna struktura własności (kupiłeś = Twoje) jest znacznie prostsza do udokumentowania niż skomplikowane relacje leasingowe.

Pożyczka leasingowa a dotacje i granty unijne

Ten temat zasługuje na osobny rozdział, bo to jeden z głównych powodów rosnącego zainteresowania pożyczką leasingową.

Programy dotacyjne (zarówno unijne, jak i krajowe) bardzo często zawierają warunek: beneficjent musi być właścicielem przedmiotu finansowania. To dotyczy m.in. programów z zakresu Eko i OZE, modernizacji gospodarstw rolnych, cyfryzacji przedsiębiorstw czy rozwoju MŚP.

Przy leasingu operacyjnym ten warunek jest niespełniony, bo własność leży po stronie firmy leasingowej. Przy leasingu finansowym sytuacja jest dyskusyjna i zależy od interpretacji danej instytucji przyznającej dotację. Niektóre programy akceptują leasing finansowy, inne nie.

Pożyczka leasingowa rozwiązuje ten problem definitywnie. Kupujesz przedmiot, jesteś jego właścicielem od pierwszego dnia, masz fakturę na siebie. Spełniasz warunek własności w sposób niepodważalny.

Widziałam to wielokrotnie: przedsiębiorca dostaje promesę dofinansowania, ale nie może z niej skorzystać, bo wybrał leasing i nie spełnia kryterium własnościowego. Zmiana formy finansowania w trakcie procesu dotacyjnego to dodatkowy stres, czas i koszty. Dlatego zawsze mówię: jeśli planujesz ubiegać się o dotację, najpierw sprawdź wymogi dotyczące własności, a potem wybieraj formę finansowania.

Warto też wiedzieć, że niektóre programy dotacyjne wymagają utrzymania własności przedmiotu przez określony czas po zakończeniu projektu (tzw. okres trwałości, zazwyczaj 3 lub 5 lat). Przy pożyczce leasingowej ten warunek jest spełniony automatycznie: jesteś właścicielem od początku i pozostajesz nim przez cały czas. Przy leasingu finansowym mogłoby się zdarzyć, że okres trwałości projektu zacznie się, zanim staniesz się formalnym właścicielem, co stwarza dodatkowe komplikacje.

Kolejna rzecz, o której warto pamiętać: dokumentacja dotacyjna. Instytucje weryfikujące wnioski o dofinansowanie wymagają jasnych dowodów własności. Faktura zakupowa wystawiona na Twoją firmę, umowa pożyczki leasingowej i potwierdzenie zapłaty to komplet dokumentów, który nie budzi wątpliwości. Przy leasingu dokumentacja jest bardziej skomplikowana, a interpretacja przepisów bywa różna w zależności od regionu i programu.

Z mojego doświadczenia wynika, że firmy, które od początku planują finansowanie z myślą o dotacjach, oszczędzają sobie nie tylko nerwów, ale i realnych pieniędzy. Zmiana formy finansowania „w biegu” to często konieczność podpisywania nowych umów, płacenia dodatkowych opłat i ryzyko opóźnienia całego projektu.

Przykłady z życia wzięte

Teoria jest ważna, ale to praktyczne przykłady najlepiej pokazują, kiedy co się sprawdza.

Rolnik Marek i dotacja na ciągnik

Marek prowadzi gospodarstwo rolne i ubiega się o dofinansowanie z programu modernizacji gospodarstw. Chce kupić ciągnik za 350 000 PLN. Program wymaga, by beneficjent był właścicielem sprzętu. Marek początkowo myślał o leasingu, bo tak mu ktoś doradził. Problem w tym, że przy leasingu operacyjnym ciągnik należy do firmy leasingowej, a instytucja przyznająca dotację wymaga dowodu własności.

Rozwiązanie: pożyczka leasingowa. Marek kupuje ciągnik, od razu jest właścicielem, przedstawia fakturę i umowę zakupu w dokumentacji dotacyjnej. Warunek spełniony, dotacja przyznana, sprzęt pracuje na polu.

Firma transportowa Anny

Anna prowadzi firmę transportową i co 3 lata wymienia samochody dostawcze. Nie interesuje jej budowanie majątku trwałego z samochodów, bo i tak je wymieni. Zależy jej na niskim VAT na starcie i prostym rozliczeniu podatkowym.

Rozwiązanie: leasing operacyjny. Anna płaci raty (które w całości wrzuca w koszty), VAT rozliczony w częściach, po 3 latach oddaje auto i bierze nowe. Czysto, szybko, bez bólu głowy ze sprzedażą używanych pojazdów.

Produkcyjna firma Tomasza

Tomasz prowadzi zakład produkcyjny i kupuje specjalistyczną linię do pakowania za 800 000 PLN. Wie, że ta linia będzie pracować przez 15 lat i nie planuje jej wymieniać. Chce ją mieć w bilansie od początku, bo buduje wartość firmy z myślą o przyszłej sprzedaży udziałów.

Rozwiązanie: leasing finansowy lub pożyczka leasingowa. Oba rozwiązania pozwalają na amortyzację i budowanie majątku. Tomasz wybrał leasing finansowy, bo nie planował ubiegać się o dotacje, a warunki finansowe były porównywalne.

Gabinet stomatologiczny Katarzyny

Katarzyna otwiera nowy gabinet stomatologiczny i potrzebuje unitu dentystycznego za 85 000 PLN oraz fotela za 15 000 PLN. Łącznie 100 000 PLN. Jest „małym podatnikiem” i chce skorzystać z jednorazowej amortyzacji, by obniżyć podatek w pierwszym roku działalności.

Rozwiązanie: pożyczka leasingowa. Katarzyna kupuje sprzęt z pożyczki, jest właścicielką od pierwszego dnia i stosuje jednorazowy odpis amortyzacyjny. Cała wartość sprzętu trafia w koszty w roku zakupu. Przy leasingu operacyjnym nie mogłaby amortyzować sprzętu (bo nie jest jej), a przy leasingu finansowym formalnie nie jest właścicielką do końca spłaty.

Firma IT Jakuba i szybki rozwój

Jakub prowadzi firmę IT i potrzebuje 20 laptopów dla nowych pracowników. Łączna wartość: 120 000 PLN. Wie, że za 2 lata wymieni je na nowsze modele. Nie interesuje go budowanie majątku z komputerów, które szybko tracą na wartości.

Rozwiązanie: leasing operacyjny na 24 miesiące. Jakub „przepuszcza” 120 000 PLN przez koszty w 2 lata zamiast amortyzować przez 3 lata (stawka amortyzacji dla komputerów to 30%). VAT rozłożony na raty, zero stresu ze sprzedażą używanych laptopów po zakończeniu umowy.

Warsztat samochodowy Piotra i dotacja na sprzęt Eko i OZE

Piotr prowadzi warsztat i chce zainstalować panele fotowoltaiczne oraz pompę ciepła. Łączny koszt: 120 000 PLN. Ubiega się o dofinansowanie z programu wspierającego inwestycje Eko i OZE. Program wymaga własności urządzeń.

Rozwiązanie: pożyczka leasingowa. Piotr kupuje sprzęt, jest właścicielem od pierwszego dnia, spełnia warunki programu dotacyjnego. Raty pożyczki spłaca z oszczędności na rachunkach za energię. Wszyscy wygrywają.

Jak podjąć decyzję? Praktyczny przewodnik

Wiem, że po przeczytaniu tych wszystkich różnic możesz czuć, że informacji jest za dużo. Dlatego spróbuję Ci to uprościć. Odpowiedz sobie na kilka pytań:

Pytanie 1: Czy ubiegasz się (lub planujesz ubiegać się) o dotację lub grant?

Jeśli tak, sprawdź regulamin programu. Jeśli wymaga własności przedmiotu, wybierz pożyczkę leasingową. To jedyna forma, która daje Ci niepodważalną własność od pierwszego dnia.

Pytanie 2: Czy zależy Ci na szybkim wrzuceniu wartości w koszty podatkowe?

Jeśli tak, leasing operacyjny na najkrótszy możliwy okres (24 miesiące) pozwoli Ci najszybciej obniżyć podatek. To szczególnie atrakcyjne przy wysokich przychodach.

Pytanie 3: Czy planujesz używać przedmiot przez wiele lat bez wymiany?

Jeśli tak, rozważ pożyczkę leasingową lub leasing finansowy. W obu przypadkach budujesz majątek firmy. Przy pożyczce leasingowej masz dodatkowy atut: jesteś właścicielem od początku.

Pytanie 4: Czy ważna jest dla Ciebie płynność finansowa na starcie?

Jeśli tak, leasing operacyjny z rozłożonym VAT na raty odciąży Twój budżet na początku.

Pytanie 5: Czy chcesz mieć pełną kontrolę nad przedmiotem (ubezpieczenie, modyfikacje, dysponowanie)?

Jeśli tak, pożyczka leasingowa daje Ci najwięcej swobody.

Pytanie 6: Czy regularnie wymieniasz sprzęt co kilka lat?

Jeśli tak, leasing operacyjny z krótkim okresem umowy to najprostsza ścieżka.

Jeśli nadal nie jesteś pewien, to jest dokładnie ten moment, w którym warto porozmawiać z kimś, kto zna się na rzeczy. Nie z kimś, kto chce Ci sprzedać konkretny produkt, ale z kimś, kto pokaże Ci opcje i pomoże wybrać najlepszą. Z 20-letnim doświadczeniem i ponad 4800 podpisanymi umowami mogę Ci pomóc podjąć tę decyzję szybko i bez stresu.

Przeczytaj rowniez

Najczęściej zadawane pytania (FAQ)

1. Czy pożyczka leasingowa to to samo co kredyt?

Nie. Pożyczka leasingowa to produkt oferowany przez firmę leasingową, nie przez bank. Proces jest prostszy i szybszy niż przy kredycie bankowym. Decyzja może zapaść nawet w 48 godzin, a cała procedura odbywa się online. Różnica polega też na tym, że pożyczka leasingowa jest celowa: przeznaczona na zakup konkretnego przedmiotu.

2. Jaka jest minimalna kwota pożyczki leasingowej?

Minimalna kwota to 50 000 PLN. To oznacza, że pożyczka leasingowa jest dostępna nie tylko dla dużych inwestycji, ale też dla mniejszych zakupów.

3. Czy przy pożyczce leasingowej płacę prowizję?

Przy współpracy ze mną prowizja wynosi 0%. Nie doliczam żadnych dodatkowych opłat brokerskich. Warunki, które dostajesz, to warunki bezpośrednio od instytucji finansowej.

4. Czy mogę podpisać umowę online?

Tak. Cały proces, od złożenia wniosku po podpisanie umowy, może odbyć się online. Umowę podpisujesz podpisem kwalifikowanym. Nie musisz nigdzie jechać ani drukować dokumentów.

5. Czy pożyczka leasingowa nadaje się do finansowania sprzętu Eko i OZE?

Tak, i to jest jedno z najczęstszych zastosowań. Programy dotacyjne wspierające inwestycje Eko i OZE często wymagają, by beneficjent był właścicielem sprzętu. Pożyczka leasingowa spełnia ten warunek, bo daje własność od pierwszego dnia.

6. Co jest kosztem podatkowym przy pożyczce leasingowej?

Kosztem uzyskania przychodu są odpisy amortyzacyjne od wartości przedmiotu oraz odsetki od pożyczki. Część kapitałowa raty nie stanowi kosztu podatkowego, natomiast buduje wartość Twojego majątku.

7. Czy leasing operacyjny jest zawsze tańszy od pożyczki leasingowej?

Niekoniecznie. Całkowity koszt finansowania zależy od wielu czynników: oprocentowania, okresu umowy, wpłaty własnej, wartości przedmiotu. Zdarza się, że pożyczka leasingowa ma korzystniejsze warunki niż leasing, szczególnie przy dłuższych okresach finansowania. Zawsze warto porównać konkretne oferty.

8. Czy mogę wcześniej spłacić pożyczkę leasingową?

Tak, zazwyczaj jest taka możliwość. Warunki wcześniejszej spłaty (w tym ewentualna opłata) są zapisane w umowie.

9. Czy przy leasingu operacyjnym mogę nie wykupować przedmiotu?

Tak. Po zakończeniu umowy leasingu operacyjnego masz prawo, ale nie obowiązek wykupu. Możesz po prostu zwrócić przedmiot. To przydatne, gdy sprzęt się zestarzał lub chcesz go wymienić na nowszy model.

10. Jakie przedmioty mogę sfinansować pożyczką leasingową?

Pożyczką leasingową możesz sfinansować praktycznie wszystko, co finansujesz leasingiem: maszyny, urządzenia, sprzęt IT, samochody, meble i urządzenia gastronomiczne, sprzęt rolniczy, oprogramowanie, a także inwestycje Eko i OZE (panele fotowoltaiczne, pompy ciepła i inne).

11. Czy pożyczka leasingowa jest lepsza od leasingu finansowego?

To zależy od sytuacji. Obie formy pozwalają na amortyzację i budowanie majątku. Kluczowa przewaga pożyczki leasingowej to pełna własność od pierwszego dnia, co jest wymagane w wielu programach dotacyjnych. Leasing finansowy daje własność dopiero po spłacie ostatniej raty. Jeśli dotacje nie wchodzą w grę, różnice mogą być niewielkie.

Czy mogę samodzielnie policzyć ratę pożyczki leasingowej?

Tak. Na stronie kalkulator pożyczki leasingowej obliczysz orientacyjną ratę miesięczną. Wystarczy podać kwotę, wkład własny i okres finansowania. Kalkulator uwzględnia aktualną stawkę WIBOR. To dobry punkt wyjścia przed rozmową ze mną.

Podsumowanie i kolejny krok

Wybór między pożyczką leasingową a leasingiem to nie kwestia „lepszego” produktu. To kwestia dopasowania narzędzia do Twojej sytuacji. Leasing operacyjny daje szybkie koszty podatkowe i rozłożony VAT. Leasing finansowy pozwala budować majątek z amortyzacją. A pożyczka leasingowa daje Ci coś, czego żaden leasing nie da: własność od pierwszego dnia.

Jeśli ubiegasz się o dotację, grant unijny albo dofinansowanie z programów Eko i OZE, pożyczka leasingowa może być jedynym rozwiązaniem, które spełni wymogi programu. I lepiej wiedzieć to przed podpisaniem umowy niż po.

Mam na koncie ponad 20 lat doświadczenia w branży finansowej, ponad 4800 podpisanych umów i blisko 960 milionów złotych sfinansowanych przedsięwzięć. Wiem, jak dobrać finansowanie do konkretnej sytuacji. I wiem, że każda firma jest inna.

Jeśli chcesz porozmawiać o tym, co będzie najlepsze w Twoim przypadku, skontaktuj się ze mną. Prowizja: 0%. Decyzja: nawet w 48 godzin. Cała procedura online, z podpisem kwalifikowanym.

Nie musisz tego rozstrzygać sam. Od tego jestem ja.

Zadzwoń, napisz lub wypełnij formularz kontaktowy. Przeanalizuję Twoją sytuację i pokażę Ci, które rozwiązanie da Ci najwięcej korzyści. Bez zobowiązań, bez prowizji, z pełną transparentnością.