W skrócie

Pożyczka leasingowa na maszynę rolniczą to forma finansowania, w której sprzęt staje się Twoją własnością od pierwszego dnia umowy. W odróżnieniu od leasingu operacyjnego czy finansowego, nie musisz czekać na wykup, bo ciągnik, kombajn czy opryskiwacz należy do Ciebie natychmiast po podpisaniu umowy. Jako bezpośredni przedstawiciel instytucji leasingowej z ponad 20-letnim doświadczeniem i wartością sfinansowanych umów sięgającą 960 mln PLN, przeprowadziłam setki takich transakcji dla gospodarstw rolnych w całej Polsce.

Pożyczka leasingowa jest szczególnie korzystna dla rolników rozliczających się ryczałtem, dla tych, którzy planują skorzystać z dotacji unijnych (wymagających własności sprzętu), a także w sytuacjach, gdy zależy Ci na pełnej kontroli nad maszyną od samego początku. Minimalna wartość finansowania to 50 000 PLN netto, a okres spłaty może sięgać nawet 108 miesięcy (9 lat) w przypadku kombajnów i ciągników dużej wartości. Wkład własny zaczyna się już od 0%, choć konkretna wysokość zależy od indywidualnej oceny zdolności finansowej.

Szczegóły mojej oferty znajdziesz na stronie pożyczki leasingowej oraz w zakładce leasing sprzętu rolniczego, gdzie opisuję wszystkie dostępne formy finansowania maszyn dla gospodarstw.

Czym jest pożyczka leasingowa i czym różni się od leasingu?

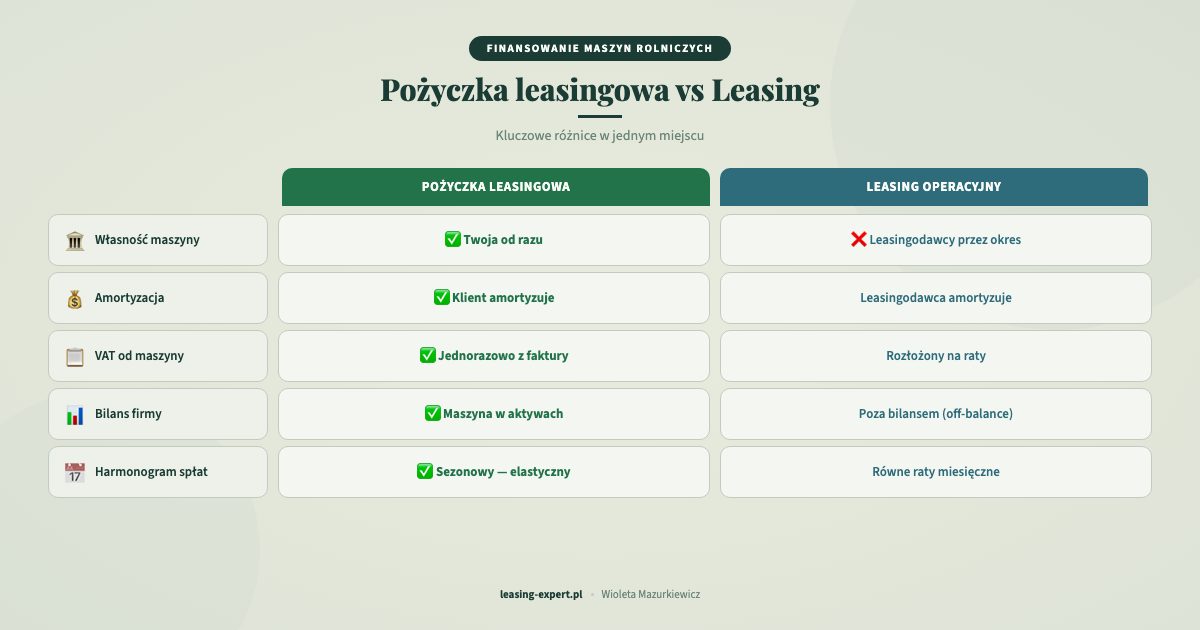

Pożyczka leasingowa to produkt finansowy, który łączy prostotę pożyczki z elastycznością typową dla branży leasingowej. W mojej wieloletniej praktyce spotykam się z sytuacją, w której rolnicy mylą ją z leasingiem finansowym, bo oba instrumenty prowadzą do własności sprzętu. Różnica jest jednak zasadnicza i dotyczy momentu przeniesienia prawa własności.

W przypadku leasingu operacyjnego maszyna przez cały okres trwania umowy należy do leasingodawcy. Raty stanowią koszt uzyskania przychodu w całości, a na koniec umowy możesz wykupić sprzęt za ustaloną kwotę. W leasingu finansowym maszyna również formalnie jest własnością finansującego, ale to Ty dokonujesz odpisów amortyzacyjnych. Wykup następuje po zakończeniu umowy.

Pożyczka leasingowa działa inaczej. Instytucja finansowa kupuje maszynę wskazaną przez rolnika, a następnie przenosi na niego własność od razu, zabezpieczając transakcję przewłaszczeniem lub zastawem rejestrowym. Ty spłacasz pożyczkę w ratach, ale maszyna jest Twoja od dnia podpisania umowy. To fundamentalna różnica, która ma ogromne znaczenie w kontekście dotacji unijnych, amortyzacji i swobody dysponowania sprzętem.

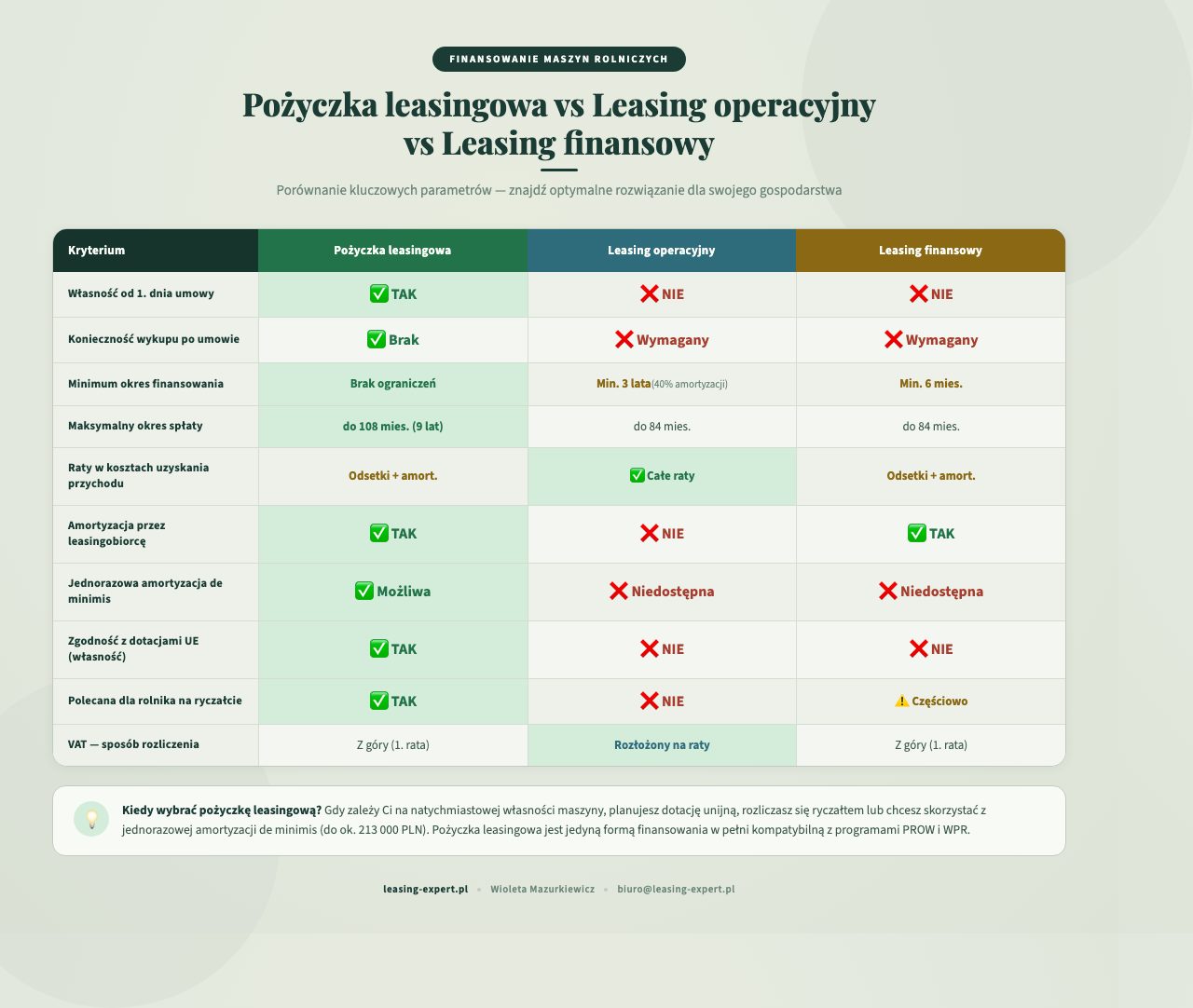

Warto podkreślić, że pożyczka leasingowa nie ma ustawowego minimum okresu trwania, w przeciwieństwie do leasingu operacyjnego, który musi trwać co najmniej 40% normatywnego okresu amortyzacji. Dla maszyn rolniczych ze stawką amortyzacji 14% oznacza to, że leasing operacyjny musi trwać minimum 3 lata, podczas gdy pożyczkę możesz zaplanować bardziej elastycznie.

Podsumowanie: Pożyczka leasingowa daje własność maszyny od pierwszego dnia umowy, bez konieczności czekania na wykup. To kluczowa przewaga nad leasingiem operacyjnym i finansowym, szczególnie istotna przy dotacjach UE i dla rolników na ryczałcie.

Kiedy pożyczka leasingowa jest lepszym wyborem niż leasing?

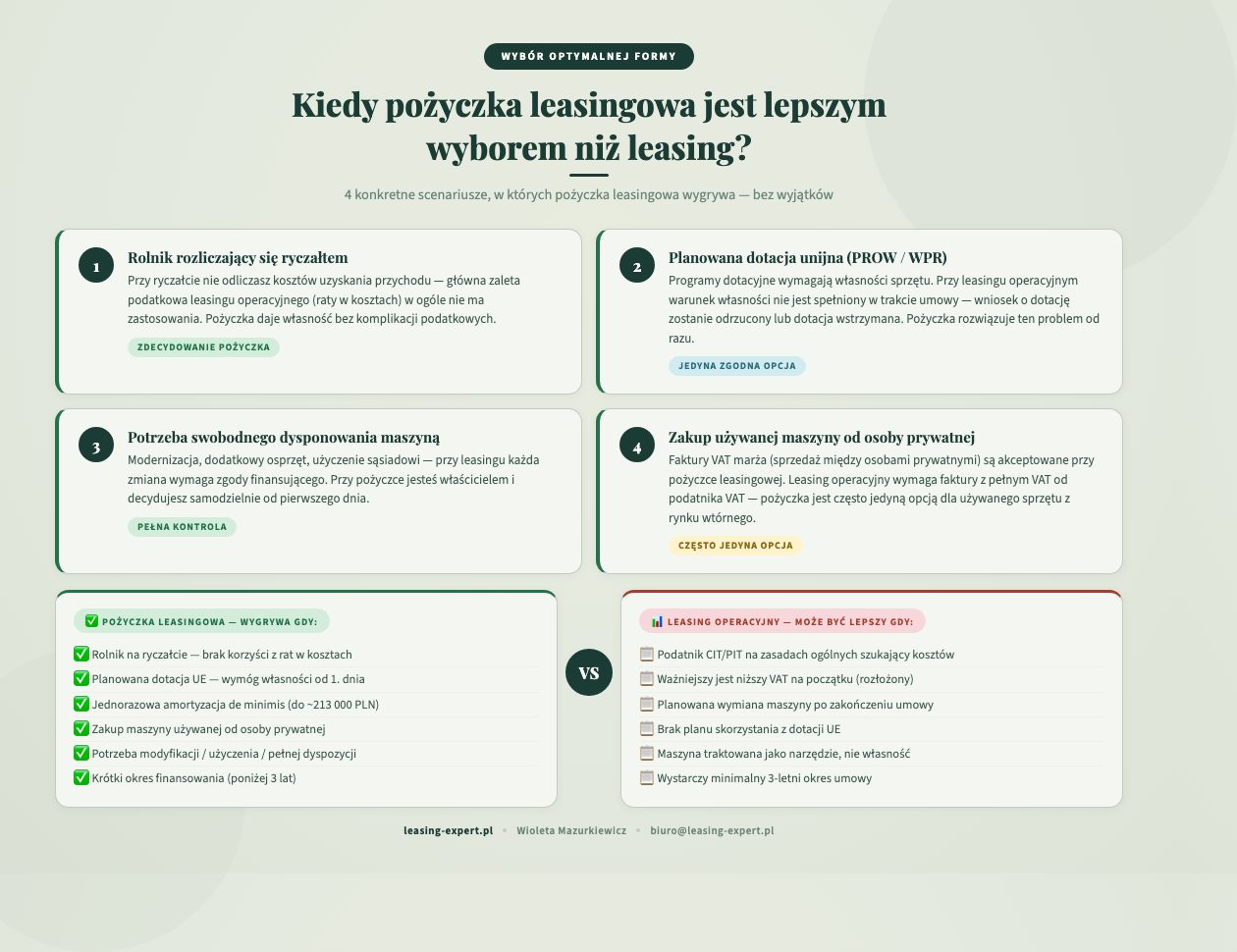

Nie każda forma finansowania sprawdzi się w każdej sytuacji. W mojej praktyce, po przeprowadzeniu ponad 4800 umów, nauczyłam się precyzyjnie dopasowywać produkt do profilu klienta. Pożyczka leasingowa na maszynę rolniczą jest optymalnym rozwiązaniem w kilku konkretnych scenariuszach.

Rozliczenie ryczałtem ewidencjonowanym

Rolnicy i przedsiębiorcy rozliczający się ryczałtem nie mogą odliczać kosztów uzyskania przychodu w tradycyjny sposób. Leasing operacyjny, którego główną zaletą podatkową jest właśnie zaliczanie rat do kosztów, traci w tym przypadku swój najważniejszy atut. Pożyczka leasingowa jest wtedy zdecydowanie korzystniejsza, ponieważ daje własność sprzętu bez podatkowych komplikacji. Spłacasz raty, a maszyna od początku jest w Twoim majątku.

Dotacje unijne wymagające własności sprzętu

Programy wsparcia dla rolnictwa, takie jak PROW czy interwencje w ramach Planu Strategicznego dla Wspólnej Polityki Rolnej, często wymagają, aby beneficjent był właścicielem finansowanego sprzętu. Przy leasingu operacyjnym czy finansowym ten warunek nie jest spełniony przez okres trwania umowy, co może zablokować wypłatę dotacji. Pożyczka leasingowa rozwiązuje ten problem: maszyna jest Twoja od razu, a cesja z dotacji może stanowić dodatkowe zabezpieczenie transakcji.

Potrzeba swobodnego dysponowania maszyną

Jeśli planujesz modernizację maszyny, instalację dodatkowego osprzętu, użyczenie jej innemu gospodarstwu czy po prostu chcesz mieć pełną kontrolę, to pożyczka daje Ci tę swobodę. Przy leasingu każda istotna zmiana wymaga zgody finansującego, bo to on jest właścicielem. Przy pożyczce decydujesz samodzielnie.

Starszy sprzęt używany

Rynek maszyn rolniczych używanych jest w Polsce bardzo aktywny. Pożyczka leasingowa pozwala sfinansować również sprzęt z rynku wtórnego, a okres finansowania może sięgać 60, a nawet 72 miesięcy w zależności od typu i wartości maszyny. Co istotne, w przypadku zakupu od osoby prywatnej (na fakturę VAT marża) pożyczka jest często jedyną dostępną opcją finansowania.

Podsumowanie: Pożyczka leasingowa sprawdza się najlepiej przy ryczałcie, dotacjach unijnych, potrzebie natychmiastowej własności i finansowaniu sprzętu używanego. W tych scenariuszach przewyższa leasing operacyjny i finansowy.

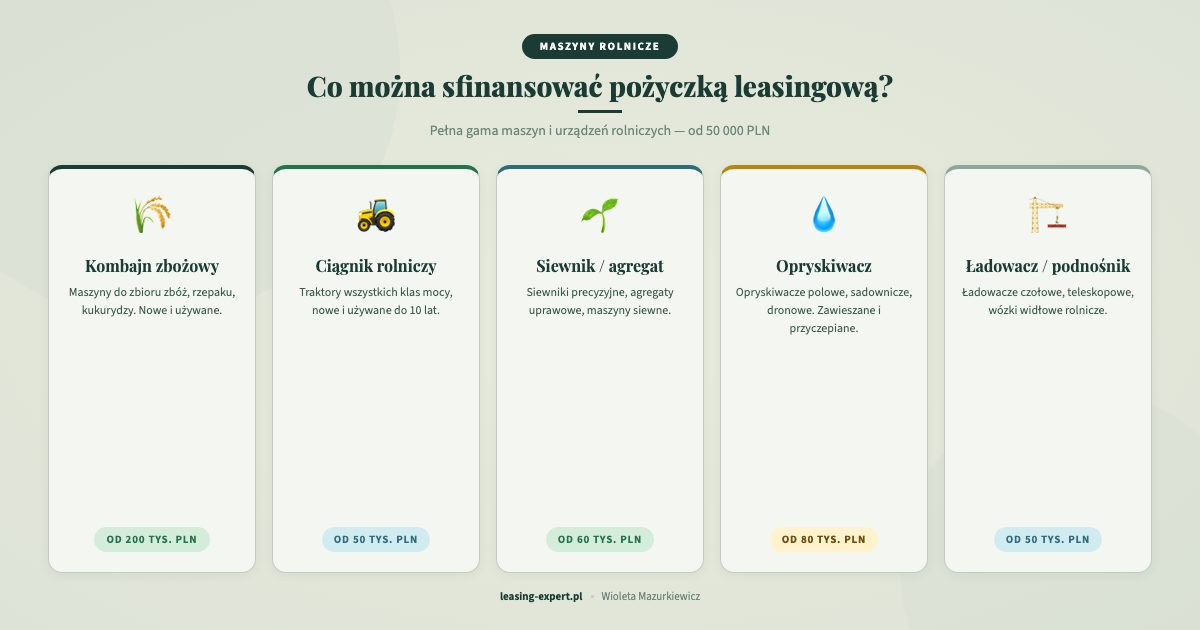

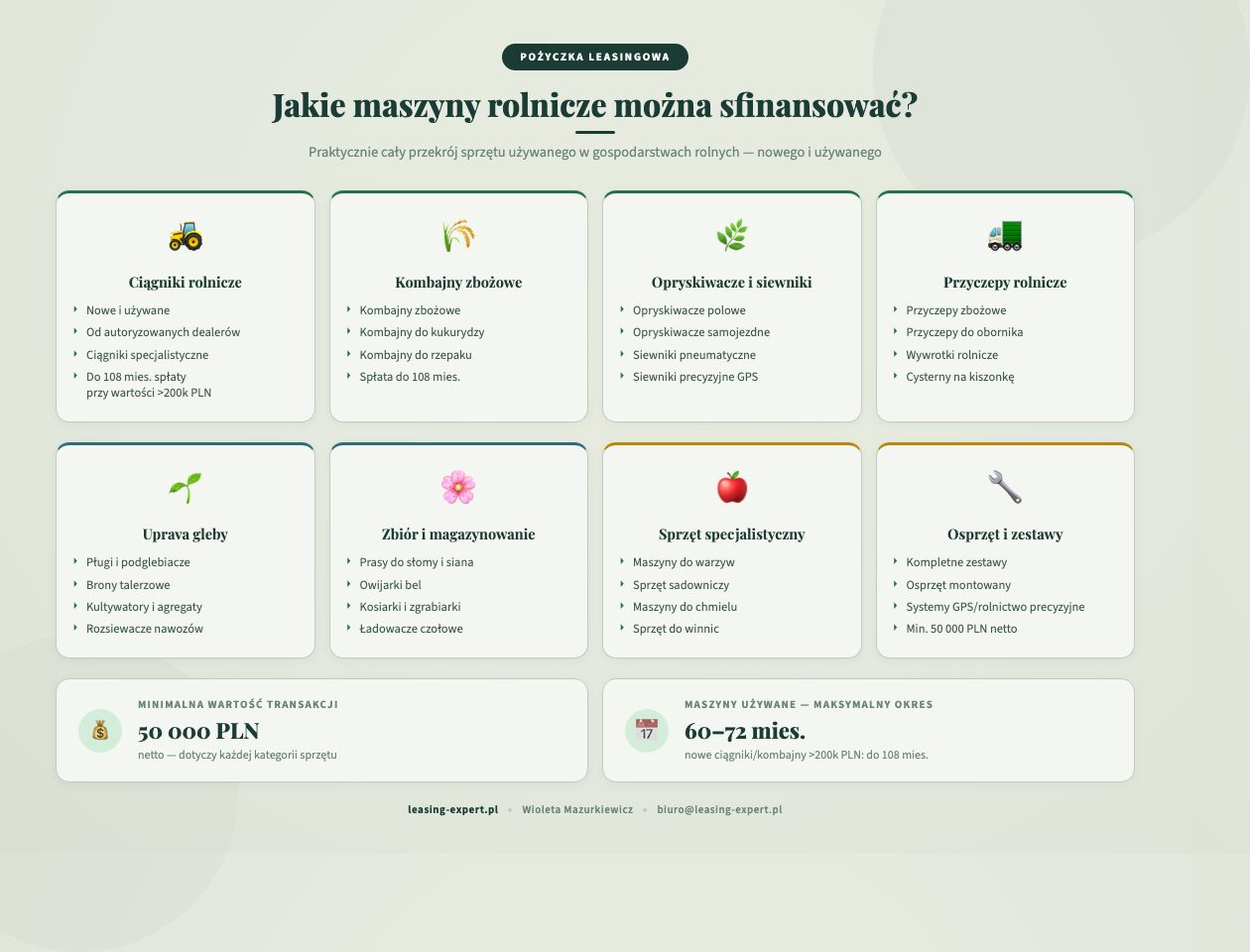

Jakie maszyny rolnicze można sfinansować pożyczką leasingową?

W mojej ofercie jako bezpośredniego przedstawiciela instytucji leasingowej z 0% prowizji finansuję praktycznie cały przekrój maszyn i urządzeń wykorzystywanych w gospodarstwie rolnym. Katalog jest szeroki, a każda transakcja wymaga indywidualnej oceny, ale poniżej przedstawiam najczęściej finansowane kategorie sprzętu.

Ciągniki rolnicze

Ciągnik to podstawowe narzędzie pracy w każdym gospodarstwie. Finansuję zarówno nowe modele od autoryzowanych dealerów, jak i ciągniki używane. Dla nowych ciągników dużej wartości (powyżej 200 000 PLN) okres pożyczki może wynosić nawet do 108 miesięcy, czyli 9 lat. To pozwala rozłożyć znaczną inwestycję na komfortowe raty. Więcej o finansowaniu ciągników przeczytasz w artykule o leasingu ciągnika rolniczego.

Kombajny zbożowe

Kombajn to jedna z najdroższych maszyn w gospodarstwie, a ich ceny nowych modeli sięgają od kilkuset tysięcy do nawet kilku milionów złotych. Pożyczka leasingowa z okresem spłaty do 9 lat i możliwością sezonowego harmonogramu rat jest w tym przypadku szczególnie atrakcyjna. Szczegółowe informacje o finansowaniu kombajnów znajdziesz w moim artykule o leasingu kombajnu zbożowego.

Opryskiwacze i siewniki

Precyzyjne opryskiwacze polowe, samojezdne oraz siewniki pneumatyczne to coraz większe inwestycje, szczególnie w dobie rolnictwa precyzyjnego. Nowoczesny opryskiwacz samojezdny z systemem GPS potrafi kosztować kilkaset tysięcy złotych. Pożyczka leasingowa pozwala sfinansować taki zakup bez angażowania całego kapitału obrotowego gospodarstwa.

Przyczepy rolnicze i wywrotki

Przyczepy, zarówno do transportu zboża, jak i do obornika czy kiszonki, to kolejna kategoria, którą regularnie finansuję. Ich wartość rynkowa mieści się zwykle w przedziale od kilkudziesięciu do kilkuset tysięcy złotych, co doskonale wpisuje się w parametry pożyczki leasingowej.

Maszyny do uprawy gleby i zbioru

Pługi, brony, kultywatory, prasy do słomy i siana, kosiarki, ładowacze czołowe, a także specjalistyczny sprzęt do upraw warzywnych czy sadowniczych. Finansuję zarówno pojedyncze maszyny, jak i kompletne zestawy sprzętowe, pod warunkiem że minimalna wartość transakcji wynosi 50 000 PLN netto.

Podsumowanie: Pożyczką leasingową można sfinansować praktycznie każdą maszynę rolniczą: od ciągnika, przez kombajn, po specjalistyczny sprzęt. Minimalna wartość finansowania to 50 000 PLN netto, a maksymalny okres nawet do 9 lat przy dużych transakcjach.

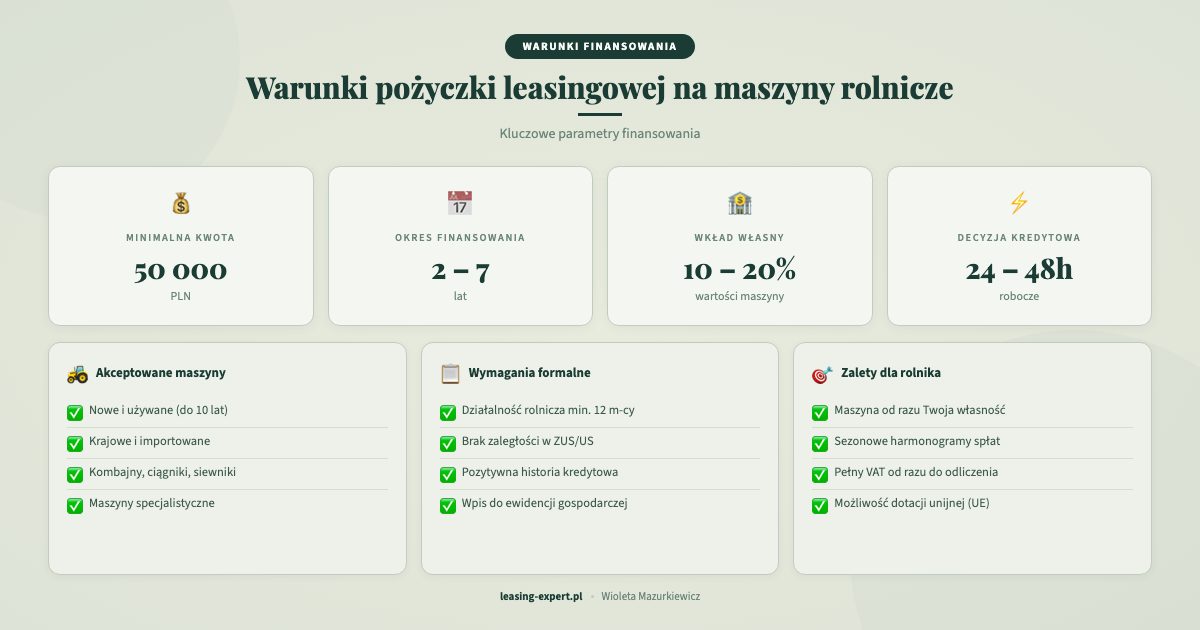

Warunki pożyczki leasingowej na maszyny rolnicze

Transparentność warunków to coś, na czym mi zależy. W mojej wieloletniej praktyce widziałam, jak niejasne zapisy utrudniają rolnikom podjęcie decyzji. Dlatego poniżej przedstawiam konkretne parametry pożyczki leasingowej na sprzęt rolniczy, które obowiązują w mojej ofercie.

Okres finansowania

Standardowy okres pożyczki na maszyny rolnicze to do 84 miesięcy (7 lat). Dla nowych kombajnów zbożowych i ciągników o wartości powyżej 200 000 PLN okres ten może zostać wydłużony do 108 miesięcy (9 lat). Sprzęt używany można finansować na okres do 60, a w wybranych przypadkach do 72 miesięcy. Pożyczka leasingowa nie ma ustawowego minimum okresu, co daje dużą elastyczność w planowaniu harmonogramu spłat.

Wkład własny

Wkład własny zaczyna się od 0%, jednak konkretna wymagana wysokość zależy od indywidualnej oceny zdolności finansowej gospodarstwa. W praktyce oznacza to, że rolnicy z dobrą historią finansową i stabilnymi przychodami mogą uzyskać finansowanie bez wpłaty początkowej. Nigdy nie obiecuję bezwarunkowo 0% wkładu, bo to zależy od wielu czynników, ale staram się znaleźć najkorzystniejsze rozwiązanie dla każdego klienta.

Minimalna wartość transakcji

Minimalna wartość finansowania to 50 000 PLN netto. Dotyczy to każdej kategorii sprzętu, bez wyjątku. W przypadku maszyn rolniczych ten próg jest zwykle łatwy do osiągnięcia, bo nawet używany ciągnik czy opryskiwacz z reguły przekracza tę kwotę.

Zabezpieczenia

Standardowym zabezpieczeniem pożyczki leasingowej jest przewłaszczenie na zabezpieczenie (częściowe lub warunkowe) oraz weksel. W praktyce oznacza to, że maszyna jest Twoja, ale instytucja finansowa ma prawo do niej w przypadku braku spłaty. To standardowe zabezpieczenie stosowane w całej branży, analogiczne do zastawu bankowego na nieruchomości. Wymagane jest również ubezpieczenie maszyny, z cesją na instytucję finansującą.

Weryfikacja zdolności finansowej

Każda transakcja wymaga weryfikacji w BIK (Biuro Informacji Kredytowej). To standardowa procedura, której nie pomijam w żadnym przypadku. Weryfikacja obejmuje również analizę dokumentów finansowych gospodarstwa, historię współpracy z instytucjami finansowymi oraz ocenę perspektyw działalności. Decyzja o finansowaniu zapada w ciągu 48 godzin od złożenia kompletnej dokumentacji.

Podsumowanie: Warunki pożyczki na maszyny rolnicze to: okres do 84-108 miesięcy, wkład od 0% (zależny od oceny), minimum 50 000 PLN netto i zabezpieczenie w formie przewłaszczenia. Każda transakcja wymaga weryfikacji BIK.

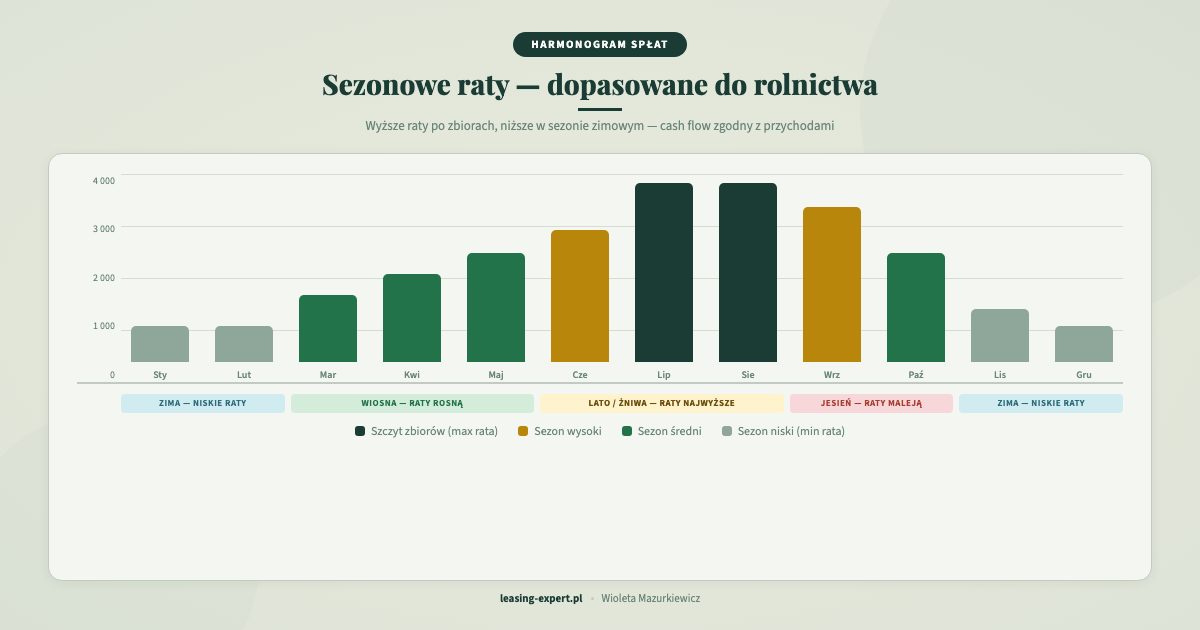

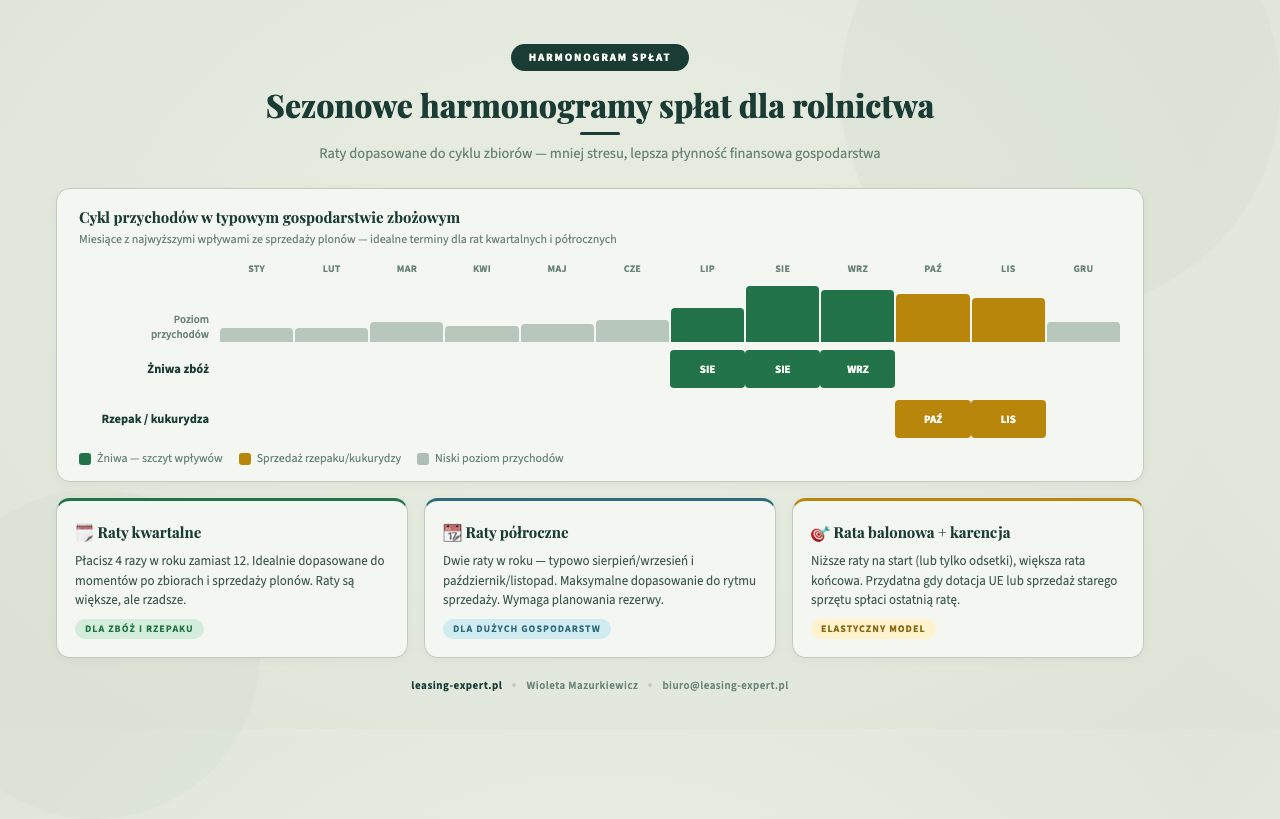

Sezonowe harmonogramy spłat: rozwiązanie dopasowane do rolnictwa

Jedną z największych zalet pożyczki leasingowej na maszynę rolniczą jest możliwość dostosowania harmonogramu spłat do sezonowego charakteru przychodów w rolnictwie. W mojej praktyce to rozwiązanie, które szczególnie doceniają producenci zbóż, owoców i warzyw, których dochody koncentrują się w określonych miesiącach roku.

Raty kwartalne i półroczne

Zamiast comiesięcznych rat możesz wybrać harmonogram kwartalny lub półroczny. To oznacza, że płacisz większe kwoty, ale rzadziej, co pozwala zsynchronizować spłaty z momentami, gdy na koncie gospodarstwa pojawiają się wpływy ze sprzedaży plonów. Dla gospodarstwa zbożowego naturalnym cyklem są wpływy po żniwach (sierpień, wrzesień) i po sprzedaży rzepaku czy kukurydzy (październik, listopad). Raty półroczne doskonale się w ten cykl wpisują.

Raty balonowe

Innym rozwiązaniem jest harmonogram z niższymi ratami bieżącymi i większą ratą końcową (tzw. balonową). To podejście zmniejsza obciążenie miesięczne, ale wymaga zapewnienia środków na wyższą ostatnią ratę. Sprawdza się w sytuacji, gdy rolnik planuje częściową spłatę z dotacji unijnej lub ze sprzedaży starej maszyny.

Karencja w spłacie kapitału

Na początku okresu finansowania możliwe jest ustalenie okresu karencji, w którym spłacasz tylko odsetki (lub ich część), a kapitał zaczyna się spłacać później. To rozwiązanie przydatne, gdy maszyna została kupiona przed sezonem i jeszcze nie zaczęła “zarabiać”. Przede wszystkim karencja daje czas na wdrożenie sprzętu do pracy i uzyskanie pierwszych przychodów z jego wykorzystania.

Podsumowanie: Sezonowe harmonogramy (kwartalne, półroczne, balonowe) i karencja w spłacie to unikalne zalety pożyczki leasingowej dla rolników, pozwalające zsynchronizować raty z cyklem przychodów gospodarstwa.

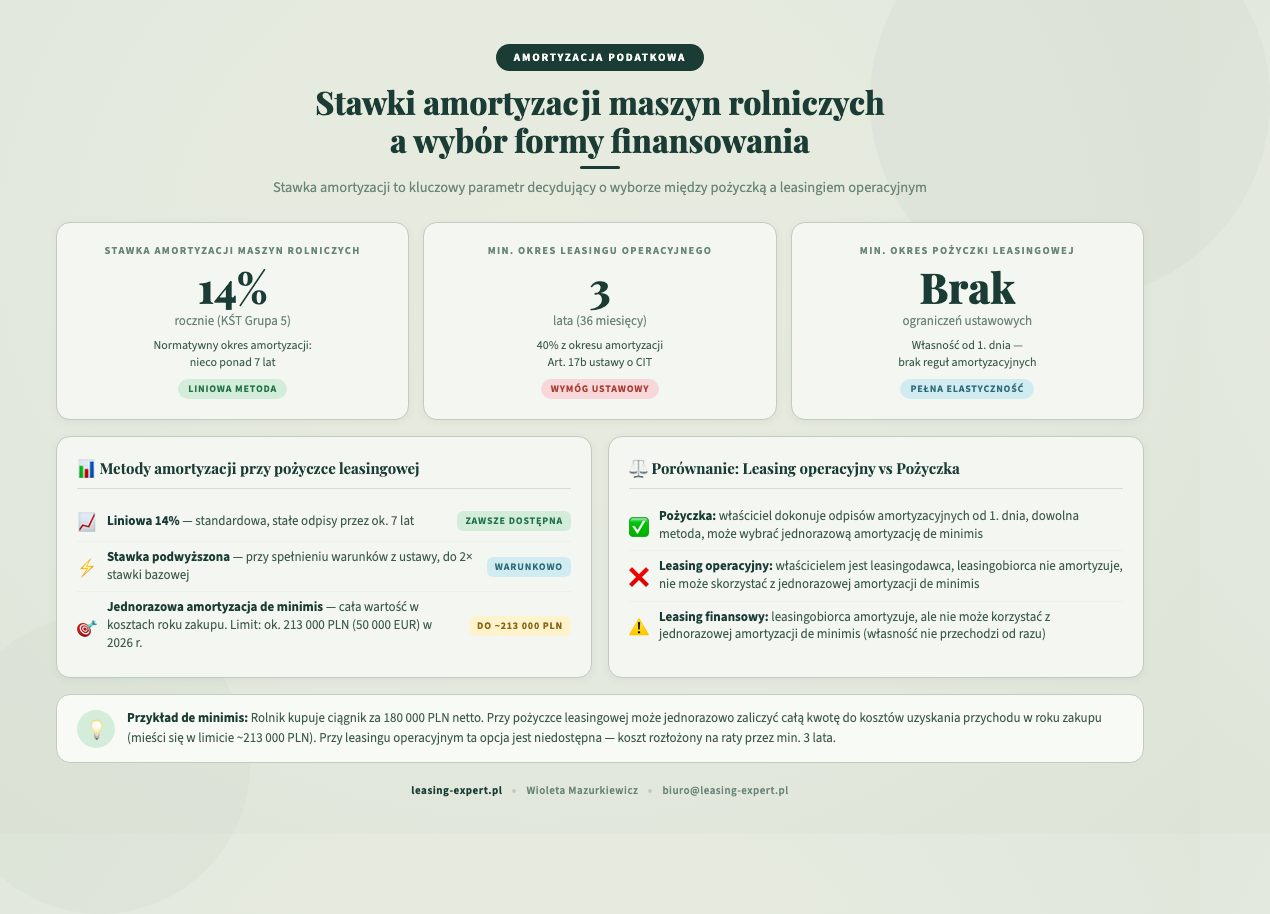

Amortyzacja maszyn rolniczych a wybór formy finansowania

Kwestia amortyzacji ma kluczowe znaczenie przy wyborze między pożyczką leasingową a leasingiem operacyjnym. Stawka amortyzacji dla maszyn rolniczych wynosi 14% rocznie (grupa 5 KŚT), co oznacza, że normatywny okres amortyzacji to nieco ponad 7 lat.

Wpływ na leasing operacyjny

Przy leasingu operacyjnym minimalny okres umowy musi wynosić co najmniej 40% normatywnego okresu amortyzacji. Dla maszyn rolniczych ze stawką 14% daje to minimum 3 lata. To wymóg wynikający z art. 17b ustawy o CIT, którego nie można pominąć. W praktyce oznacza to, że nawet jeśli rolnik potrzebuje krótszego finansowania, leasing operacyjny musi trwać co najmniej 36 miesięcy.

Pożyczka leasingowa: brak ograniczeń amortyzacyjnych

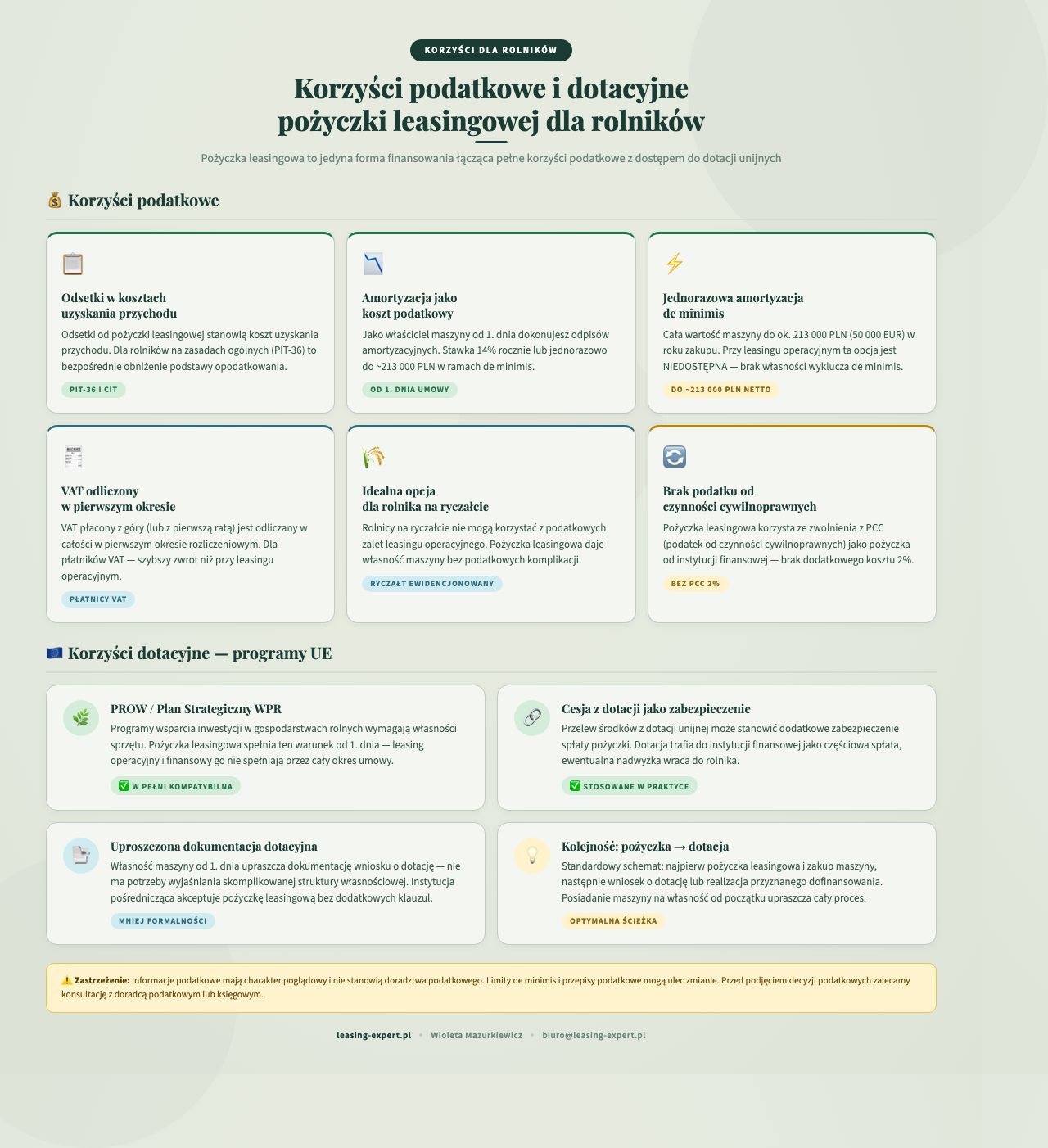

Pożyczka leasingowa nie podlega tym ograniczeniom. Ponieważ własność przechodzi na rolnika od razu, to on decyduje o sposobie amortyzacji. Może zastosować stawkę liniową 14%, stawkę podwyższoną (przy spełnieniu warunków) lub, w przypadku wartości poniżej limitu de minimis (około 213 000 PLN w 2026 roku), jednorazową amortyzację. Ta elastyczność daje dodatkową korzyść podatkową, szczególnie dla rolników rozliczających się na zasadach ogólnych.

Jednorazowa amortyzacja: szybki koszt podatkowy

Jednorazowa amortyzacja w ramach pomocy de minimis pozwala zaliczyć całą wartość maszyny do kosztów uzyskania przychodu w roku zakupu. Limit de minimis wynosi około 213 000 PLN (50 000 EUR) w 2026 roku. Przy pożyczce leasingowej, gdzie jesteś właścicielem od dnia podpisania umowy, możesz skorzystać z tej możliwości natychmiast. Przy leasingu operacyjnym lub finansowym taka opcja jest niedostępna, bo nie jesteś właścicielem środka trwałego.

Podsumowanie: Stawka amortyzacji maszyn rolniczych to 14% (min 3 lata LO). Pożyczka leasingowa daje swobodę w wyborze metody amortyzacji, włącznie z jednorazową amortyzacją de minimis, co jest niedostępne przy leasingu.

Proces uzyskania pożyczki leasingowej krok po kroku

Cały proces, od pierwszego kontaktu do uruchomienia finansowania, przeprowadzam online. W mojej praktyce większość transakcji zamykam w ciągu kilku dni roboczych, a sama decyzja kredytowa zapada w 48 godzin od złożenia kompletnych dokumentów. Poniżej przedstawiam poszczególne etapy.

Krok 1: Kontakt i wstępna analiza

Pierwszym krokiem jest kontakt za pośrednictwem formularza na stronie lub telefonicznie. Podczas wstępnej rozmowy ustalam: jaką maszynę chcesz sfinansować, jaką ma wartość, czy jest nowa czy używana, oraz jaki preferujesz okres spłaty. Na tej podstawie wstępnie oceniam możliwości finansowania i przedstawiam orientacyjne warunki.

Krok 2: Złożenie dokumentów

Po wstępnym uzgodnieniu warunków proszę o przesłanie dokumentacji. Dla gospodarstw rolnych typowy zestaw obejmuje:

Dokumenty rejestrowe: KRUS, numer gospodarstwa, wpis do ewidencji producentów rolnych (ARiMR) lub CEIDG/REGON/NIP, jeśli działalność jest zarejestrowana jako firma. Dokumenty finansowe: wyciągi bankowe z ostatnich 3-6 miesięcy, zeznania podatkowe (PIT lub ryczałt), oświadczenie o przychodach z gospodarstwa. Dokumenty dotyczące maszyny: faktura proforma lub oferta od sprzedawcy, dane techniczne sprzętu, w przypadku maszyny używanej: aktualne zdjęcia i informacje o przebiegu lub motogodzinach.

Krok 3: Weryfikacja i decyzja

Po otrzymaniu dokumentów przeprowadzam weryfikację w BIK i analizę zdolności finansowej. Na tej podstawie przygotowuję wniosek, który trafia do decyzji. Standardowo decyzja zapada w ciągu 48 godzin. W przypadku prostych transakcji (sprawdzony klient, nowa maszyna od autoryzowanego dealera) bywa jeszcze szybciej.

Krok 4: Podpisanie umowy

Umowę podpisujemy online, przy użyciu bezpłatnego kwalifikowanego podpisu elektronicznego, który zapewniam na czas trwania umowy. Cały proces odbywa się zdalnie, bez konieczności wizyty w biurze. To szczególnie wygodne dla rolników, którzy w sezonie nie mogą pozwolić sobie na dzień wolny.

Krok 5: Zakup i przekazanie maszyny

Po podpisaniu umowy instytucja finansowa opłaca fakturę u sprzedawcy, a maszyna trafia bezpośrednio do Ciebie. Własność przechodzi na Ciebie z dniem podpisania umowy pożyczki, więc od razu możesz ją wpisać do ewidencji środków trwałych i rozpocząć amortyzację.

Podsumowanie: Proces pożyczki leasingowej to 5 kroków: kontakt, dokumenty, decyzja w 48h, podpis online i odbiór maszyny. Cały proces odbywa się zdalnie, bez wizyty w biurze.

Pożyczka leasingowa a dotacje unijne na maszyny rolnicze

Temat dotacji unijnych przewija się w rozmowach z moimi klientami bardzo często. Rolnicy słusznie szukają sposobów na połączenie finansowania zewnętrznego z pomocą z funduszy UE, ale nie każda forma leasingu to umożliwia. Pożyczka leasingowa ma tutaj wyraźną przewagę.

Wymóg własności w programach dotacyjnych

Większość programów wsparcia inwestycji w gospodarstwach rolnych wymaga, aby beneficjent był właścicielem nabytego sprzętu. Przy leasingu operacyjnym ten warunek nie jest spełniony przez cały okres trwania umowy, co wyklucza tę formę finansowania z wielu programów. Pożyczka leasingowa rozwiązuje ten problem, bo maszyna jest własnością rolnika od pierwszego dnia.

Cesja z dotacji jako zabezpieczenie

W przypadku pożyczki leasingowej z dotacją unijną możliwe jest ustanowienie cesji z dotacji na rzecz instytucji finansowej. W praktyce oznacza to, że środki z dotacji trafiają najpierw do instytucji finansującej jako częściowa spłata pożyczki, a dopiero ewentualna nadwyżka wraca do rolnika. To standardowy mechanizm, który stosowałam wielokrotnie przy finansowaniu ciągników i kombajnów współfinansowanych z PROW.

Kolejność działań: pożyczka najpierw, dotacja później

Typowy schemat wygląda następująco: najpierw uzyskujesz pożyczkę leasingową i kupujesz maszynę, a następnie składasz wniosek o dotację (jeśli program to dopuszcza) lub realizujesz już przyznane dofinansowanie. Co więcej, posiadanie maszyny na własność od początku upraszcza dokumentację dotacyjną, bo nie musisz tłumaczyć skomplikowanej struktury własnościowej typowej dla leasingu.

Podsumowanie: Pożyczka leasingowa idealnie współgra z dotacjami unijnymi: daje własność wymaganą przez programy wsparcia, a cesja z dotacji może stanowić dodatkowe zabezpieczenie spłaty.

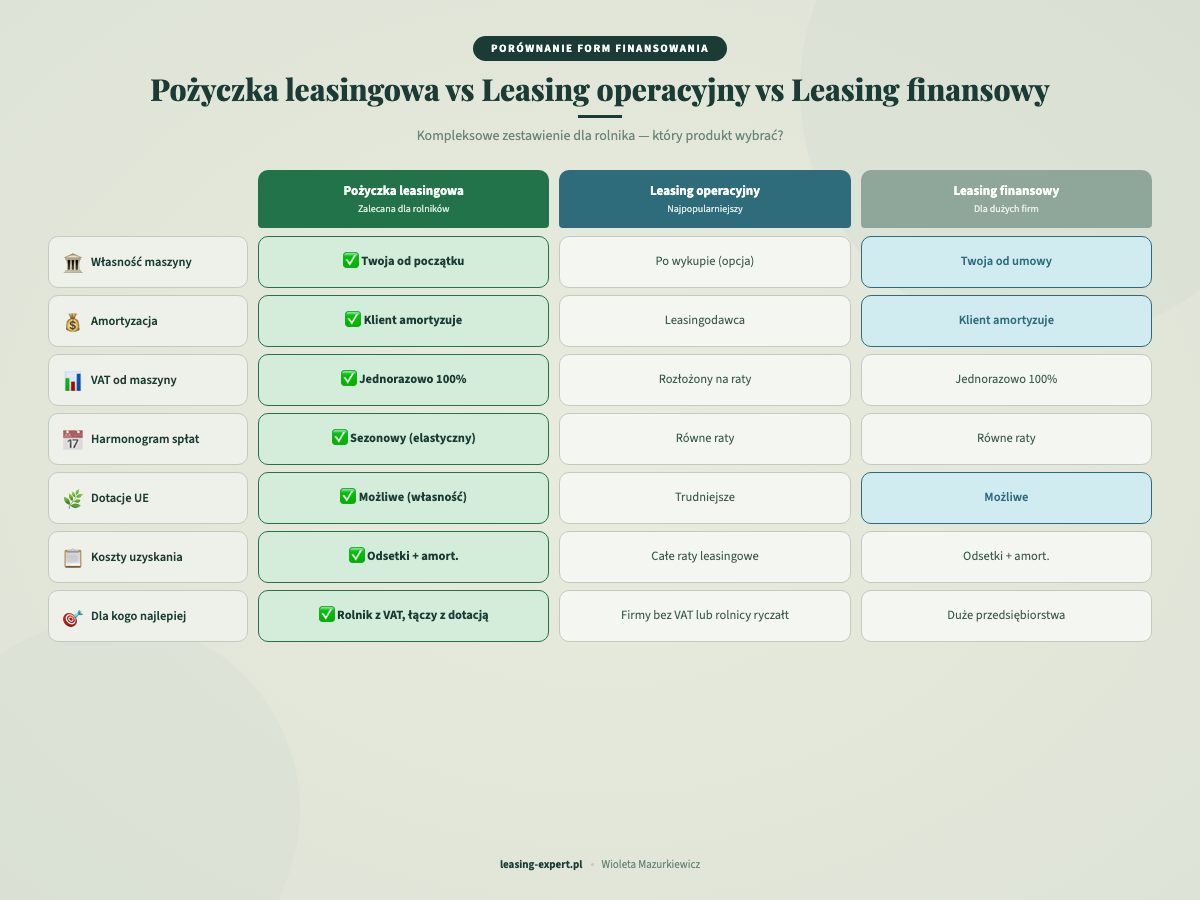

Porównanie: pożyczka leasingowa vs leasing operacyjny vs leasing finansowy na maszynę rolniczą

Wybór między trzema formami finansowania to decyzja, która powinna wynikać z konkretnej sytuacji gospodarstwa. W mojej praktyce nie istnieje jeden “najlepszy” produkt, bo każdy z nich ma swoje zastosowanie. Poniżej przedstawiam kluczowe różnice, które pomogą Ci podjąć świadomą decyzję.

Własność sprzętu

Przy pożyczce leasingowej maszyna jest Twoja od dnia podpisania umowy. Przy leasingu operacyjnym i finansowym właścicielem pozostaje instytucja leasingowa przez cały okres trwania umowy. Dopiero po jej zakończeniu i dokonaniu wykupu sprzęt przechodzi na Twoją własność. To pozornie drobna różnica, ale w praktyce ma ogromne konsekwencje: od możliwości skorzystania z dotacji, przez amortyzację, po swobodę dysponowania maszyną.

Koszty podatkowe

W leasingu operacyjnym raty w całości stanowią koszt uzyskania przychodu. W leasingu finansowym kosztem jest amortyzacja i odsetki. W pożyczce leasingowej kosztem są odsetki od pożyczki oraz amortyzacja maszyny (bo jesteś właścicielem). Dla rolników na ryczałcie żadna z tych korzyści podatkowych nie ma zastosowania, co sprawia, że pożyczka staje się naturalnym wyborem: nie tracisz korzyści, których i tak nie mógłbyś wykorzystać.

Okres finansowania

Leasing operacyjny na maszyny rolnicze musi trwać minimum 3 lata (40% amortyzacji przy stawce 14%). Pożyczka leasingowa nie ma takiego ograniczenia. Maksymalny okres to 84 miesiące standardowo, a dla ciągników i kombajnów dużej wartości nawet do 108 miesięcy (9 lat). Leasing finansowy oferuje podobne okresy, z minimum 6 miesięcy.

VAT

Przy leasingu operacyjnym VAT jest rozłożony na raty i odliczasz go sukcesywnie. Przy leasingu finansowym i pożyczce leasingowej VAT płacisz z góry (lub z pierwszą ratą). Dla rolników będących płatnikami VAT oznacza to większe jednorazowe obciążenie, ale jednocześnie pełne odliczenie VAT już w pierwszym okresie rozliczeniowym. Rolnicy ryczałtowi (VAT) nie odliczają podatku, więc ta kwestia ich nie dotyczy.

Szczegółowe porównanie wszystkich trzech form znajdziesz w moim artykule pożyczka leasingowa vs leasing.

Podsumowanie: Pożyczka daje własność od razu i nie ma minimum okresu. Leasing operacyjny oferuje raty w kosztach. Leasing finansowy to kompromis. Wybór zależy od formy opodatkowania, planów dotacyjnych i preferencji dotyczących własności.

Dokumenty potrzebne do pożyczki leasingowej na maszynę rolniczą

Kompletność dokumentacji to klucz do szybkiej decyzji. W mojej praktyce najczęstszą przyczyną opóźnień nie jest negatywna ocena, a brakujące dokumenty, które wydłużają proces o kolejne dni. Poniżej przedstawiam pełną listę dokumentów, które będą potrzebne.

Dokumenty identyfikacyjne i rejestrowe

Dowód osobisty właściciela gospodarstwa lub osoby upoważnionej do zaciągania zobowiązań. Numer KRUS (dla rolników indywidualnych) lub CEIDG/REGON/NIP (dla gospodarstw prowadzonych jako działalność gospodarcza). Wpis do ewidencji producentów rolnych w ARiMR (Agencja Restrukturyzacji i Modernizacji Rolnictwa).

Dokumenty finansowe

Wyciągi z rachunku bankowego za ostatnie 3 do 6 miesięcy, z których wynika regularny obrót gospodarstwa. Ostatnie zeznanie podatkowe (PIT-36, PIT-28 lub oświadczenie o przychodach). Zaświadczenie o niezaleganiu w ZUS/KRUS oraz w urzędzie skarbowym. Dodatkowo, w przypadku większych transakcji, może być wymagana informacja o posiadanym areale i profilu produkcji rolnej.

Dokumenty dotyczące maszyny

Faktura proforma od sprzedawcy (dla maszyny nowej) lub oferta/umowa przedwstępna (dla maszyny używanej). Specyfikacja techniczna maszyny z podaniem roku produkcji, parametrów i stanu technicznego. Dla maszyn używanych: aktualne zdjęcia, informacja o przebiegu lub motogodzinach, historia serwisowa (jeśli dostępna).

Jak przyspieszyć proces?

Przygotuj wszystkie dokumenty przed pierwszym kontaktem. Wyciągi bankowe powinny być aktualne (z ostatnich 30 dni). Zaświadczenia z ZUS/KRUS i urzędu skarbowego mają ograniczony termin ważności, więc zamawiaj je dopiero po wstępnej pozytywnej ocenie. Przede wszystkim: zadbaj o czytelne skany lub zdjęcia, bo nieczytelne dokumenty są najczęstszą przyczyną dodatkowych pytań i opóźnień.

Podsumowanie: Podstawowe dokumenty to: dowód, KRUS/CEIDG, wyciągi bankowe, PIT i faktura proforma. Kompletna dokumentacja od początku to klucz do decyzji w 48 godzin.

Pożyczka leasingowa na maszynę rolniczą: na co uważać?

Jako osoba z ponad 20-letnim doświadczeniem w branży finansowej, posiadająca certyfikat AML/CFT i wpis do rejestru PIKW, czuję się zobowiązana wskazać nie tylko zalety, ale także aspekty, na które rolnik powinien zwrócić szczególną uwagę przed podpisaniem umowy.

Całkowity koszt finansowania

Zawsze pytaj o RRSO (Rzeczywistą Roczną Stopę Oprocentowania), a nie tylko o nominalną stopę procentową. RRSO uwzględnia wszystkie koszty: odsetki, prowizję przygotowawczą, ubezpieczenie, opłaty administracyjne. W mojej ofercie prowizja brokerska wynosi 0%, bo jestem bezpośrednim przedstawicielem, a nie pośrednikiem. To oznacza, że nie doliczam marży za pośrednictwo, co bezpośrednio przekłada się na niższy koszt finansowania.

Ubezpieczenie maszyny

Ubezpieczenie jest obowiązkowe przy każdej formie finansowania. Maszyna musi być ubezpieczona od ryzyk standardowych (kradzież, pożar, zalanie, uszkodzenie mechaniczne), a polisa musi zawierać cesję na instytucję finansową. Koszt ubezpieczenia wlicz do kalkulacji całkowitego kosztu inwestycji, bo może stanowić istotną pozycję, szczególnie przy drogich kombajnach czy ciągnikach.

Konsekwencje braku spłaty

Przy pożyczce leasingowej zabezpieczeniem jest przewłaszczenie maszyny. Oznacza to, że w przypadku poważnych zaległości w spłatach instytucja finansowa ma prawo przejąć maszynę. To analogiczne do sytuacji z kredytem hipotecznym, gdzie zabezpieczeniem jest nieruchomość. Dlatego nigdy nie rekomendowałam finansowania, które przekracza realne możliwości spłaty gospodarstwa.

Zastrzeżenie dotyczące informacji podatkowych

Informacje podatkowe przedstawione w tym artykule mają charakter poglądowy i nie stanowią doradztwa podatkowego. Każda sytuacja jest indywidualna. Przed podjęciem decyzji podatkowych zalecam konsultację z doradcą podatkowym lub księgowym.

Podsumowanie: Przed podpisaniem umowy sprawdź RRSO, uwzględnij koszt ubezpieczenia i realistycznie oceń zdolność spłaty. 0% prowizji u bezpośredniego przedstawiciela to realna oszczędność.

Dlaczego warto wybrać bezpośredniego przedstawiciela?

Na rynku finansowania maszyn rolniczych działa wielu pośredników, brokerów i doradców. Każdy z nich dolicza swoją prowizję do kosztów transakcji. Jako bezpośredni przedstawiciel instytucji leasingowej pracuję bez prowizji brokerskiej, co oznacza, że 0% kosztów transakcji idzie na pośrednictwo. Cała kwota finansowania pracuje na zakup maszyny.

Co więcej, bezpośrednia relacja z instytucją finansową oznacza szybszy obieg dokumentów, bezpośredni dostęp do decydentów i możliwość negocjowania indywidualnych warunków. Przez ponad 20 lat pracy w tej branży sfinansowałam ponad 4800 umów o łącznej wartości przekraczającej 960 mln PLN. To doświadczenie, które przekłada się na znajomość specyfiki każdej branży, w tym rolnictwa.

Dodatkowo zapewniam bezpłatny kwalifikowany podpis elektroniczny na czas trwania umowy, co eliminuje konieczność wizyty u notariusza czy w punkcie certyfikacyjnym. Cały proces, od wniosku po podpis, odbywa się online.

Podsumowanie: Bezpośredni przedstawiciel to 0% prowizji, szybsza decyzja, online proces i 20 lat doświadczenia. Brak pośredników oznacza niższy koszt finansowania i bezpośredni kontakt z instytucją.

Zapytaj o ofertę pożyczki na maszynę rolniczą

Jeśli rozważasz zakup ciągnika, kombajnu, opryskiwacza lub innej maszyny rolniczej i chcesz poznać konkretne warunki pożyczki leasingowej dopasowane do Twojego gospodarstwa, zapraszam do kontaktu. Przeanalizuję Twoją sytuację, dobiorę optymalną formę finansowania i przedstawię ofertę w ciągu 48 godzin.

Nie pobierałam prowizji brokerskiej od żadnej z ponad 4800 umów, które przeprowadziłam. Moje wynagrodzenie to marża instytucji, a nie dodatkowy koszt dla klienta. Przede wszystkim zależy mi na tym, żeby finansowanie było dopasowane do realnych potrzeb i możliwości Twojego gospodarstwa.

Skontaktuj się ze mną i zapytaj o indywidualną ofertę pożyczki leasingowej na maszynę rolniczą.

Przeczytaj również

Poniżej znajdziesz artykuły, które mogą Cię zainteresować, jeśli rozważasz finansowanie sprzętu dla swojego gospodarstwa:

- Leasing ciągnika rolniczego: kompletny przewodnik

- Leasing kombajnu zbożowego: warunki i koszty

- Leasing maszyn rolniczych: wszystko, co musisz wiedzieć

- Pożyczka leasingowa: praktyczny poradnik

Najczęściej zadawane pytania

Czym pożyczka leasingowa na maszynę rolniczą różni się od kredytu bankowego?

Pożyczka leasingowa jest udzielana przez instytucję leasingową (nie bank), a procedura jest zwykle szybsza i mniej sformalizowana niż w banku. Instytucja leasingowa kupuje maszynę od wskazanego sprzedawcy i przenosi własność na rolnika, zabezpieczając transakcję przewłaszczeniem. Kredyt bankowy wymaga zwykle bardziej rozbudowanej dokumentacji, a procedura trwa dłużej. Z kolei przy pożyczce leasingowej decyzja zapada w 48 godzin, a cały proces odbywa się online.

Czy mogę sfinansować pożyczką leasingową używaną maszynę rolniczą?

Tak. Finansuję zarówno nowe, jak i używane maszyny rolnicze. Dla sprzętu używanego okres finansowania może wynosić do 60, a w wybranych przypadkach do 72 miesięcy. Wymagana jest faktura od sprzedawcy (może być faktura VAT marża) oraz dokumentacja fotograficzna i techniczna maszyny. Minimalna wartość transakcji to 50 000 PLN netto, niezależnie od tego, czy maszyna jest nowa czy używana.

Jaki jest minimalny wkład własny przy pożyczce na maszynę rolniczą?

Wkład własny zaczyna się od 0%, ale konkretna kwota zależy od indywidualnej oceny zdolności finansowej gospodarstwa. Rolnicy z dobrą historią finansową, stabilnymi przychodami i pozytywną historią w BIK mają największe szanse na minimalizację wkładu. Nigdy nie obiecuję bezwarunkowo 0%, bo to zawsze zależy od indywidualnej analizy.

Jak długo trwa proces uzyskania pożyczki leasingowej?

Od momentu złożenia kompletnej dokumentacji decyzja zapada w ciągu 48 godzin. Cały proces, od pierwszego kontaktu po uruchomienie finansowania, zajmuje zwykle od 3 do 7 dni roboczych. Podpis umowy odbywa się online, przy użyciu bezpłatnego kwalifikowanego podpisu elektronicznego.

Czy rolnik na ryczałcie może skorzystać z pożyczki leasingowej?

Tak, i to właśnie pożyczka leasingowa jest najczęściej rekomendowaną formą finansowania dla rolników na ryczałcie. Przy ryczałcie nie odliczasz kosztów uzyskania przychodu, więc podatkowa zaleta leasingu operacyjnego (raty w kosztach) nie ma zastosowania. Pożyczka daje własność od razu, bez dodatkowych komplikacji podatkowych.

Czy mogę połączyć pożyczkę leasingową z dotacją unijną?

Tak. Pożyczka leasingowa jest kompatybilna z większością programów dotacyjnych dla rolnictwa, ponieważ daje własność sprzętu od dnia podpisania umowy. Możliwe jest ustanowienie cesji z dotacji na instytucję finansową jako dodatkowego zabezpieczenia spłaty. To rozwiązanie, które wielokrotnie stosowałam w praktyce.

Jakie maszyny rolnicze kwalifikują się do pożyczki leasingowej?

Praktycznie wszystkie: ciągniki, kombajny zbożowe, opryskiwacze, siewniki, przyczepy rolnicze, pługi, brony, kultywatory, prasy, kosiarki, ładowacze czołowe i sprzęt specjalistyczny. Warunkiem jest minimalna wartość transakcji 50 000 PLN netto. Finansuję zarówno sprzęt nowy od autoryzowanych dealerów, jak i używany z rynku wtórnego.

Czy pożyczka leasingowa wymaga sprawdzenia w BIK?

Tak. Weryfikacja w Biurze Informacji Kredytowej jest standardowym elementem każdej procedury finansowej i nie ma od niej wyjątków. Pozytywna historia kredytowa znacząco ułatwia uzyskanie korzystnych warunków, w tym niższego wkładu własnego i dłuższego okresu finansowania.

Na jaki maksymalny okres mogę rozłożyć spłatę?

Standardowy maksymalny okres to 84 miesiące (7 lat). Dla nowych kombajnów zbożowych i ciągników o wartości powyżej 200 000 PLN okres może zostać wydłużony do 108 miesięcy (9 lat). Sprzęt używany: do 60 miesięcy standardowo, do 72 miesięcy w wybranych przypadkach.

Czy muszę ubezpieczyć maszynę?

Tak. Ubezpieczenie maszyny jest obowiązkowe przez cały okres trwania pożyczki. Polisa musi obejmować standardowe ryzyka (kradzież, pożar, uszkodzenie) i zawierać cesję na instytucję finansową. Koszt ubezpieczenia ponosi rolnik i warto go uwzględnić w kalkulacji całkowitego kosztu inwestycji.

Czy sezonowe raty są dostępne przy pożyczce leasingowej?

Tak. Dla gospodarstw rolnych oferuję harmonogramy kwartalne i półroczne, które pozwalają zsynchronizować spłaty z cyklem przychodów. Dostępne są również raty balonowe (niższe bieżące, wyższa końcowa) i okresy karencji w spłacie kapitału. Konkretne warunki zależą od indywidualnej oceny gospodarstwa.

Ile wynosi prowizja za pożyczkę leasingową?

Jako bezpośredni przedstawiciel instytucji leasingowej nie pobieram prowizji brokerskiej. Moje wynagrodzenie jest częścią marży instytucji, a nie dodatkowym kosztem dla klienta. To oznacza 0% prowizji za pośrednictwo, co bezpośrednio obniża całkowity koszt finansowania w porównaniu z ofertami brokerów i pośredników.

Podsumowanie

Pożyczka leasingowa na maszynę rolniczą to forma finansowania, która daje rolnikowi pełną własność sprzętu od pierwszego dnia. To rozwiązanie szczególnie korzystne przy rozliczeniu ryczałtowym, planowanym skorzystaniu z dotacji unijnych i potrzebie swobodnego dysponowania maszyną. Okres spłaty sięga do 108 miesięcy dla ciągników i kombajnów dużej wartości, a sezonowe harmonogramy pozwalają dopasować raty do cyklu przychodów gospodarstwa.

W mojej ofercie jako bezpośredni przedstawiciel z 0% prowizji, 20-letnim doświadczeniem i ponad 4800 przeprowadzonych umów finansuję ciągniki, kombajny, opryskiwacze, siewniki, przyczepy i cały przekrój maszyn rolniczych. Cały proces odbywa się online, z decyzją w 48 godzin i bezpłatnym kwalifikowanym podpisem elektronicznym.

Jeśli szukasz finansowania na maszynę rolniczą, skontaktuj się ze mną i zapytaj o ofertę dopasowaną do Twojego gospodarstwa. Przeanalizuję Twoją sytuację i zaproponuję optymalne rozwiązanie.